郵便局の保険は人気がある!

「郵便局の保険」と言う安心感

郵便局は、簡易生命保険という名称で保険商品を多く発売していました。

簡易生命保険は、郵便局が民営化した際に「かんぽ生命」が取り扱うようになりました。

民営化したとは言っても郵便局である頃と変わりはなく、多くの保険を発売しています。

かんぽ生命が取り扱う保険の中でも特に人気なのが「学資保険」です。

やはり、郵便局が販売しているという安心感から人気があったようです。

そんなかんぽ生命の学資保険ですが、2014年4月にリニューアルされました。

返戻率がアップしたり、受け取り方の仕組みが増えたりと、大きなリニューアルです。

では、そんなかんぽ生命の学資保険は入っておくべきものなのか。

返戻率はどのようになっているのか、等について説明します。

かんぽ生命の学資保険ってどんな保険?全コースを返戻率とともに紹介!

かんぽ生命の「はじめのかんぽ」の基本情報

かんぽ生命の学資保険は「はじめのかんぽ」という名称です。

加入可能な子供の年齢は次のようになっています。

出産する前(妊娠中)から加入することが可能です。

- 出産前:出産140日前から

- 出産後:0歳〜最高12歳まで

また、保険料の支払い方法はそれぞれ次の2通りあります。

- 12歳払い込み完了

- 18歳払い込み完了

学資金の受け取り方は3通り

支払った保険料の受け取り方は、次の3通りに分かれています。

- 大学入学時の学資資金準備コース

- 小・中・高+大学入学時の学資金準備コース

- 大学入学時+在学時の学資日金準備コース

以下で、それぞれのコースの仕組みや返戻率を紹介します。

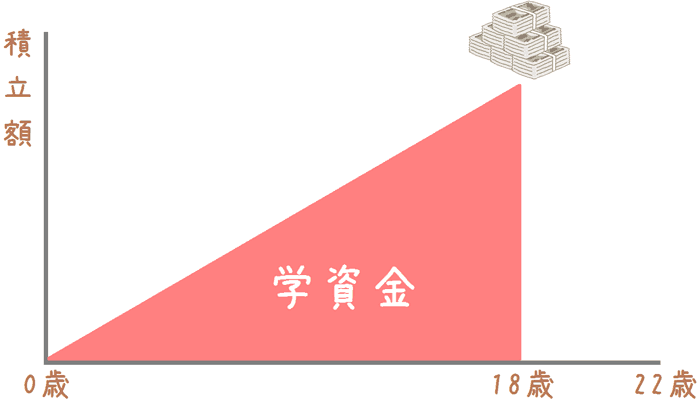

大学入学時の学資資金準備コース

加入可能年齢:出産140日前〜12歳まで

大学入学時の学資資金準備コースは、18歳満期時点で満期金を一括で受け取るコースです。

そのため、大学の入学資金に充てることができるというわけです。

このコースでは、満期金を途中で祝い金として受け取らないため、返戻率が良くなっています。

特に、12歳までに払い終えるようにすれば、保険料を預けておく期間が長くなるため返戻率が更にアップします。

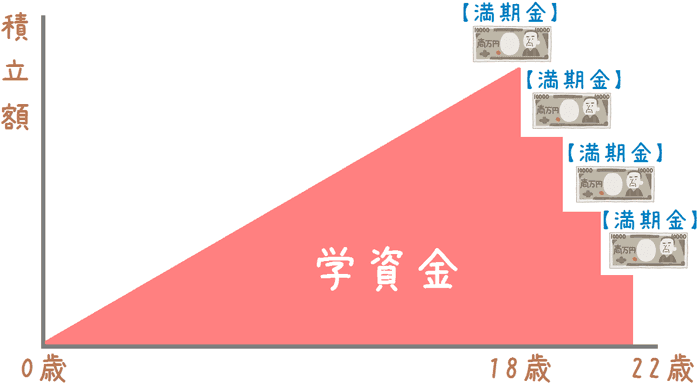

保険期間中の学資金のイメージ

18歳まで保険料を支払うように加入した場合、学資金の貯まり方はこのようなイメージになります。

このコースの返戻率例

| 保険料払込み年齢 | 12歳払込み完了 | 18歳払込み完了 |

|---|---|---|

| 返戻率 | 103.0% | 99.4% |

【算出条件】 加入者:30歳男性 子供:0歳 満期金:300万円

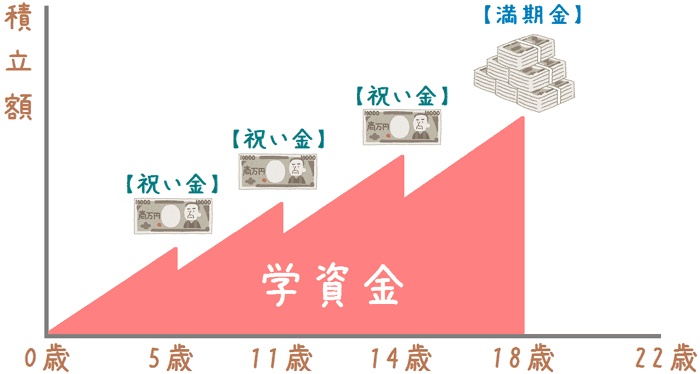

小・中・高+大学入学時の学資金準備コース

加入可能年齢:出産140日前〜3歳まで

このコースは、5歳、11歳、14歳、17歳の時点で学資金を受け取るコースです。

各学校の入学準備にお金を使いやすいコースです。

ただし、その分加入できるのは3歳までと短くなっています。

このコースでは、途中で学資金を取り崩して受取るため、返戻率が悪くなってしまいます。

取り崩すたびに、積み立てている保険料が減ってしまい、かんぽ生命が運用できるお金が減ってしまうためです。

そのため、返戻率を重視したい学資保険においてはおすすめできないコースだといえます。

保険期間中の学資金のイメージ

18歳まで保険料を支払うように加入した場合、学資金の貯まり方はこのようなイメージになります。

このコースの返戻率例

| 保険料払込み年齢 | 12歳払込み完了 | 18歳払込み完了 |

|---|---|---|

| 返戻率 | 101.9% | 98.2% |

大学入学時+在学時の学資金準備コース

加入可能年齢:出産140日前〜12歳まで

このコースでは、18歳〜21歳までの4年間にわたり、4分割で満期金を受け取ります。

受け取る満期金の金額は、毎年定額となっています。

このような仕組みのため、満期金を大学の入学金に充てることはできませんが、その代わりに毎年の在学中の授業料に充てることができます。

このコースは、18歳時点から更に+3年間保険料を預けておく期間が増えます。

そのため、全コースにおいて最も返戻率が良くなっています。

特に、12歳までに払い込んだ場合には、保険料を全額預けておく期間が伸びるため、返戻率が更に良くなります。

保険期間中の学資金のイメージ

18歳まで保険料を支払うように加入した場合、学資金の貯まり方はこのようなイメージになります。

このコースの返戻率例

| 保険料払込み年齢 | 12歳払込み完了 | 18歳払込み完了 |

|---|---|---|

| 返戻率 | 104.4% | 100.6% |

特約の入院時の保障は付けるべきではない!

はじめのかんぽに付けられる特約の内容は?

この学資保険には、特約で入院時の保障を付けることができます。

「その日から」という名前の入院保障特約です。

この特約の保障内容は次のとおりとなっています。

- 入院給付金

- 手術給付金

- 長期入院一時金

入院給付金

入院1日あたり満期金の1.5/1000の金額が支払われます。

満期金を200万円にした場合には、3,000円です。

手術給付金

手術内容により入院給付金の5〜40倍の金額が支払われます。

満期金を300万円にした場合には、15,000円〜120,000円です。

長期入院一時金

入院期間が120日になった時、入院給付金の20倍の金額が支払われます。

満期金を300万円にした場合には、60,000円です。

この特約は付けるべきではない?

この特約は、入院時の保障が得られてお得なように思えますが、付けるべきではありません。

理由は2つあります。

理由1:保障額の変動

1つ目の理由は、保障内容が設定する満期金の金額により変動するという点です。

満期金を増やすと保障内容が必要以上に大きくなってしまいます。

そのため、必要のない程の保障を付けてしまうことになります。。

理由2:返戻率の低下

2つ目の理由は、返戻率が下がってしまうという点です。

せっかく返戻率を意識したとしても、特約料が追加されるためその分返戻率が下がってしまいます。

特約料は満期金の額が増えれば高くなるため、満期金を増やすとより返戻率が下がってしまいます。

以上のような理由から、特約を付けるべきではありません。

子供の入院時の保障を付けたい場合には、別で医療保険等に入るべきです。

ここまでを踏まえて、かんぽ生命の学資保険は入っておくべき?

入っておくべきかどうなのか

ここまでの点を踏まえて、かんぽ生命の学資保険に入っておくかどうかですが、

返戻率を重視する学資保険においては他社の方が良い

という結論になります。

返戻率は決して悪くありませんが…

この学資保険の返戻率は決して悪くはありません。

リニューアル前のかんぽ生命の学資保険は、返戻率が元本割れをしていたため、それに比べれば十分頑張っています。

しかし、それでも他の保険会社の方が返戻率は上です。

唯一選ぶとすれば、「大学入学時+在学時の学資金準備コース」の12歳払込み完了の場合です。

このコースであれば、返戻率111.4%と高めとなっています。

しかし、それ以外のコースでは、返戻率が110%を切ってしまっており、他社に比べるとそこまで高いとは言えません。

学資保険は返戻率が最も大切!

学資保険は、概ね18年間保険料を払い続けるものです。

払込む期間としては結構長い期間になります。

長い期間支払うのであれば、学資保険の最大の目的であるお金が増えるということが何より大切になります。

長い期間払っても増えるのがわずかな金額だったらちょっと悲しいですよね。

そうした理由から、学資保険では返戻率を何より大切に考えたいです。

ただ、返戻率は、

- 子供の年齢

- 加入者の年齢

- 保険料払込期間

- 満期金の受け取り方

と言った様々な要素で変わってきます。

そのため、選ぶ際にはしっかりと家庭状況などを踏まえて選ぶ必要があります。

ぜひ、じっくりと検討して、ご自分の家庭に最適なものを選んでみてくださいね。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

我が子のために良い学資保険を選ぶのにおすすめのコンテンツ

子供が生まれた時に考える保険と言えば「学資保険」が定番です。将来の学費等を確実に貯蓄でき人気があります。当サイトでは各社の学資保険の返戻率を比較し、利率の高いおすすめ学資保険や、お得な学資保険の入り方を口コミ付きで紹介します。

ソニー生命の学資保険は、積み立てた金額に対して帰ってくるお金が多いことでとても人気があります。では、一体どんな保険で、どんなメリットやデメリットがあるのか。また、どれくらいお得なのかを説明します。

JA共済の学資保険「こども共済 学資金型」には、「すてっぷ」、「にじ」、「えがお」という3つのプランがあり、それぞれ特徴が異なります。返戻率や祝い金等の点から人気がありますが、果たして本当に良い学資保険なのでしょうか。分りやすく説明します。

返戻率が高く人気の学資保険の1つにフコク生命の学資保険「みらいのつばさ」があります。この学資保険は、受け取り方に応じて2つのプランがあります。どちらのプランがよりお得なのか、また入るべき学資保険なのか、詳しく紹介します。

生命保険選びの中でも、加入前に専門家の力を借りておきたいものの1つが「学資保険」です。私自身が学資保険選びの際に専門家に相談して感じた大きな3つのメリットを、その理由を交えて紹介します。