保険を見直すと家計の節約に効果的!

家計節約のためには家計簿を

誰しも家計は節約したいものですよね。

実際に、私もできるだけ節約しようと思い、家計簿をつけていろいろと試みています。

家計節約のためにまず大切なのは簡単な家計簿をつけることです。

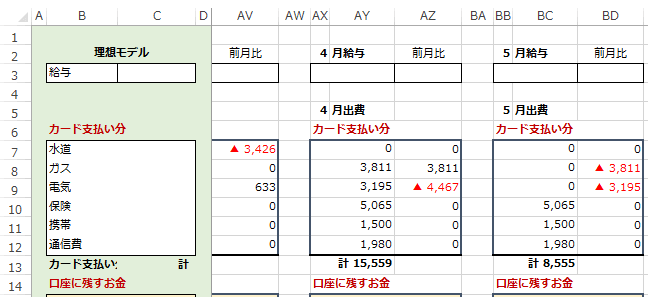

家計簿といっても、エクセルで作ったこんな感じの簡単なものです。

これだけでも、毎月どの程度のお金が出て行っているのかがわかって役に立ちます。

そして、出て行っているお金がわかれば節約すべきお金も見えてきます。

節約に向いているのが「生命保険料」

ただ、実際には家計節約のために削れるものはそう多くはありません。

そんな中、ほぼ多くの方が削減できるものに「生命保険」があります。

生命保険料は、家庭によっては毎月結構大きな金額を支払っています。

そして、そのまま特に疑問を持つこともなく、毎月惰性で支払ってしまっていることも多いです。

そのため、結構削りしろも大きいのです。

ただ、実際にはどのように見直しを行っていけば良いかはわかりづらいものです。

保険の見直しのためには、ポイントを押さえて行っていくのが効果的です。

保険見直しに役立つ3つのポイント

家計節約のために保険を見直す場合、チェックしたいポイントは3つあります。

- 無駄な特約を付けていないか

- 医療保険の保険料は高すぎないか

- 死亡保険は加入後メンテナンスをせずにそのままになっていないか

以上の3点を見直すことで、保険料をぐっと削減することが可能です。

もちろん、保障を減らすことなくです。

以下では、それぞれの方法について1つずつ説明します。

保険見直しポイントその1 無駄な特約を付けていないか

すべての保険に言える見直しポイント

保険を見直して、保険料の削減をする際にまずチェックしたいのは

無駄な特約を付けていないか

です。

保険には様々な種類がありますが、これはすべての保険に当てはまる見直し項目です。

具体的に無駄な特約とは

では、どのような特約が「無駄な特約」なのかですが、具体的には大きく2つに分けられます。

- 祝い金系特約

- 代替系特約

の2つです。

祝い金系特約

まず1つは、祝い金系の特約です。

例えば、以下のような特約です。

- ○年ごとにお祝い金特約

- 生存祝い金特約

- 自分にご褒美特約

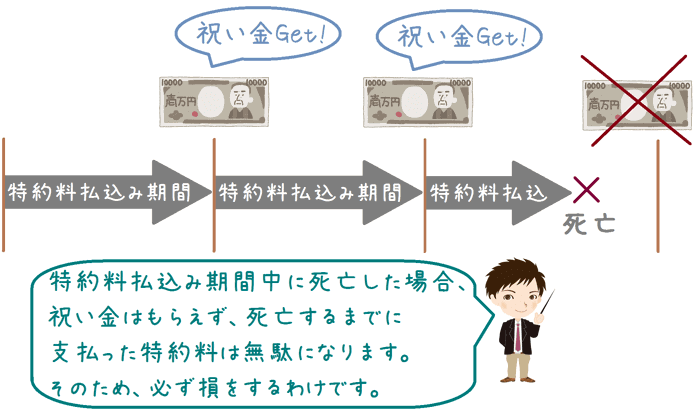

これらは、毎月特約料を支払うことで、数年おきにお祝い金を受け取ることができる特約です。

この特約は一見お得なように見えますが、実は必ず損をすることになります。

その仕組みについては、以下の図をご覧いただければわかるかと思います。

生存祝い金特約が必ず損をする仕組み

このように、祝い金系の特約は受け取り前に死亡した場合、支払った特約料が無駄になります。

そのため、どこかのタイミングで必ず損をするようになっています。

代替系特約

2つ目は、代替系の特約です。

代替系の特約とは、以下のようなものを指します。

- 医療保険の「死亡保障特約」

- 死亡保険の「医療保障特約」

- 医療保険の「がん保障特約」

これらは一例ですが、メインの保険に別の保障を+αする特約です。

こうした特約は、他に同様の保険に加入している場合には不要です。

具体的には

以下は一例ですが、具体的にはこのようなものです。

- 死亡保険に加入しているのに、医療保険にも死亡保障が付いている

- 医療保険に加入しているのに、死亡保険にも医療保障が付いている

これらは保障が重複しているため、別の保険で備えているのであれば無駄になります。

どの程度保険料を節約できるのか

これまで紹介した特約を取り外すことで、特約料の分、保険料が節約できます。

特約は数年更新であることが多いため、そのタイミングで取り外すことが可能です。

実際にどの程度保険料が安くなるかは、以下のような感じです。

- 祝い金特約 : 800〜1,500円

- 代替系特約 : 500円〜数万円

代替系特約については、医療保障特約であれば1000円程度くらいとなっていることが多いです。

しかし、死亡保障特約であれば死亡保障の金額によって保険料は数万円単位まで高くなります。

そのため、無駄な特約の見直し効果はなかなか馬鹿にできません。

保険見直しポイントその2 医療保険の保険料は高すぎないか

医療保険やがん保険での見直しポイント

続いては、医療保険やがん保険等の入院時の保険についての見直しポイントです。

それらの保険料の削減を考える際にまずチェックしたいのは

保険料は高すぎないか

ということです。

保険料の削減なんだから当たり前のことのように思われますが、意外と盲点だったりします。

かつて、医療保険やがん保険の保険料は高かった

1974年に医療保険が登場し、2001年に自由化されて参入者が増えるまで、医療保険はアメリカの保険会社の寡占状態となっていました。

そのため、2001年以前に医療保険やがん保険に加入した方の場合、保険料が現在に比べると割高になっています。

現在は保険料は割安に

現在では、医療保険やがん保険は多くの保険会社が参入しており、商品開発が進んでいます。

そのため、かなり手厚い保障でも、割安な保険料で保障を得ることができます。

よって、医療保険やがん保険に加入して年月が経っている方の場合、見直しを行うと保険料を削減できることがとても多くあります。

具体的に保険料はどのくらいなのか

では、実際に現在の医療保険の保険料がどのくらいかを見てみます。

ここでは、特に保険料が割安で人気もあるオリックス生命の新CUREの保険料を見てみます。

新CUREの保険料は以下の条件で算出します。

保険料算出条件

- 入院日額 : 5,000円

- 保障期間 : 終身

- 払込期間 : 終身

- 付加特約 : 先進医療特約

保険料

| 年齢 | 男性 | 女性 |

|---|---|---|

| 20歳 | 1,222円 | 1,427円 |

| 30歳 | 1,582円 | 1,707円 |

| 40歳 | 2,187円 | 2,022円 |

| 50歳 | 3,172円 | 2,772円 |

| 60歳 | 4,667円 | 4,007円 |

| 70歳 | 6,824円 | 6,042円 |

保険料はかなり安い!

このように、保険料は全年齢でかなり安くなっています。

今現在、ご加入の医療保険と比べてみるとかなり安いのではないでしょうか。

この医療保険は、この安さで、生活習慣病等で入院時の保障額が2倍になるなど、内容も充実しています。

現在では、こうした保障が手厚くて割安な医療保険やがん保険が多くあります。

そのため、保障内容を落とさずに、月々の保険料をかなり節約することができます。

保険見直しポイントその3 死亡保険は加入後そのままになっていないか

死亡保険の見直しポイント

最後は、死亡保険の中でも特に定期死亡保険(以下、定期保険)での見直しポイントです。

これは、結構保険料を節約できるポイントです。

見直しのために重要な点は、

定期保険加入後そのままになっていないか

という点です。

定期保険は、子供が社会人になるまでの間に大きな保障を確保する際によく使われます。

そして、そんな定期保険は加入後に定期的に見直すことで保険料をかなり削減できます。

定期保険の保険料を節約する2つの方法

定期保険の保険料を節約する方法は2つあります。

- 更新時に総保障額を減額するという方法。

- 収入保障保険に乗り換えるという方法。

この2つの方法により保険料をかなり節約することができます。

以下ではそれぞれ説明します。

更新時に総保障額を減額して保険料を節約する

定期保険で最も重要なのは、

必要となる死亡保障額は毎年減少している

という点です。

何故死亡保障が減っていくのか

これは、考えてみれば納得のことです。

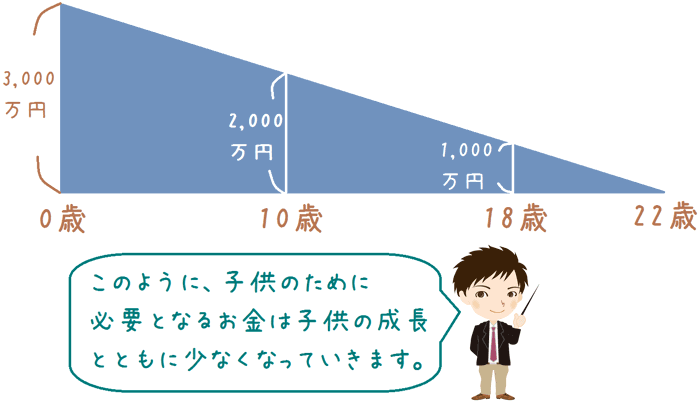

というのも、子供が0歳の時点と、10歳の時点では、子供が社会人になるまでに必要なお金の総額が違います。

明らかに、

- 0歳〜22歳までの22年間

- 10歳〜22歳までの12年間

であれば、前者の方がお金が必要です。

子供の成長に必要となるお金の推移

定期保険は、5年や10年で更新となるものが多いです。

その更新の際が、保険見直しの絶好のポイントです。

更新時に加入時の死亡保障額そのままで更新するのではなく、子供の成長に伴って必要となるお金が少なくなっている分、死亡保障額を減らして更新すると良いです。

そうすることで、定期保険の保険料を減額または保険料をさほど変えずに更新することができます。

すると、更新のたびに保険料が高くなる定期保険の保険料をかなり節約することが可能となります。

収入保障保険に乗り換える

定期保険の一種に収入保障保険というものがあります。

収入保障保険とは、加入者に万が一のことがあった際に、遺族に対し、保険期間終了まで給料のように毎月一定額の保険金が支払われる保険です。

そのため、加入してすぐの段階と、加入後数年たってからでは死亡保障総額が異なります。

収入保障保険は、加入後徐々に総保障額が減っていく保険となっています。

以上を図で表すと、次のようになります。

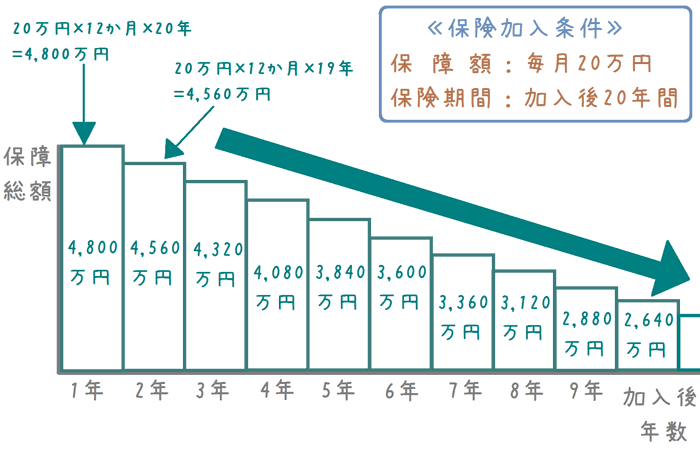

収入保障保険の仕組み

収入保障保険の形は何かに似ている…

このように、収入保障保険は毎月総保障額が減少していく保険となっています。

でも、この形は見覚えがないでしょうか?

そうです!上で見た『子供の成長に必要となるお金』の図と同じ形をしています。

そのため、収入保障保険は、子供の成長にあわせた死亡保障を確保するのにピッタリな保険なんです。

そして、収入保障保険は保険料もかなり割安となっています。

理由は、毎年総保障額が減少していき、定期保険に比べて総保障額が半分になるためです。

そのため、同じ死亡保障を確保しようとしても、定期保険と収入保障保険ではかなり保険料が異なります。

実際に保険料を比べてみよう

では、実際に、定期保険と収入保障保険の保険料を比べてみます。

保険料算出条件

- 性別 : 男性

- 年齢 : 40歳

- 保険期間 : 60歳まで(20年間)

- 総保障額 : 2,400万円(収入保障保険は毎月10万円)

保険料の違い

保険料は、オリックス生命の定期死亡保険「Fine Save」と収入保障保険「Keep」で比較します。

月保険料 9,144円

月保険料 3,420円

保険料の差額は?

以上のとおり、定期保険と収入保障保険ではかなり保険料に差が出ました。

≪定期保険と収入保障保険の保険料の差≫

毎月 9,144円(定期)− 3,420円(収入保障)= 5,724円

総額 5,724円 × 12か月 × 20年 = 1,373,760円

保険期間全体では、なんと約137万円の差となりました。

このように、収入保障保険は同じ保障を確保しようとした際にかなり割安で確保できます。

そして、保障の形も子供の成長に合わせることができ非常に理に適っています。

そのため、これから定期保険に加入する場合には、収入保障保険にすることでかなり保険料が節約できます。

また、今定期保険に加入されている方も、収入保障保険に乗り換えた方が確実に保険料が節約できます。

定期保険の場合、終身保険のように解約時に返戻金があることはあまりありません。

そのため、更新時や満期を待たずに乗り換えてしまった方が圧倒的にお得になります。

ポイント3つを一度に見直す効果的な方法

見直しをより確実かつ簡単に行うためには

以上3つのポイントが、家計節約に役立つ保険料の削減方法でした。

どれもしっかりと見直すことで、確実に保険料が削減できます。

ただ、3つも行うのはちょっと面倒だと感じた方もいらっしゃると思います。

確かに、実際1つ1つを正確に行うのは結構大変です。

しかし、この3つをまとめて、自分で行うより正確に行う方法があります。

それは、保険や人生設計の専門家であるFP(ファイナンシャルプランナー)さんに依頼するという方法です。

「保険を見直して家計を節約したい!」

という旨を、FPさんに相談すれば、自分で行うよりも正確かつ確実に見直しを行ってくれます。

より深く生命保険を知るのにおすすめのコンテンツ

保険を見直す際には「無料保険相談」を利用することがよく行われるようになっています。しかし、実際にどのようなサービスでどのようなメリットがあるのかはあまり知られていません。実際に多くの無料保険相談会社を利用した私が、実体験を基に紹介します。

保険見直しを検討し、いざ新しい保険に加入する際、古い保険の解約には十分に注意が必要です。うっかり、早々に解約してしまうと「保険がなくなる」という非常に困った事態が待っているかもしれません…。その理由と、防止する方法を紹介します。

生命保険には「支払い猶予期間」という、保険料を払い忘れた場合に保険失効を防ぐ救済制度があります。しかし、この制度をうまく使うことで、保険の見直し時に、保険料をお得に節約する方法があります。その方法を紹介します。

保険に新しく加入するにあたっては、1か月の保険料を先に支払う必要があります。でも実は、保険に加入する時期によっては、支払う保険料を1か月分節約することができるのです。新しく保険に入る際に保険料をお得にする方法を紹介します!

最大で数万円の家計節約に!効果的に保険を見直す方法とは?関連ページ

- 保険見直しの際の古い保険の解約時期には要注意!

- 保険見直しを検討し、いざ新しい保険に加入する際、古い保険の解約には十分に注意が必要です。

うっかり、早々に解約してしまうと「保険がなくなる」という非常に困った事態が待っているかもしれません…。

その理由と、防止する方法を紹介します。 - 保険料の「支払い猶予期間」を利用して見直し時の保険料を節約する方法

- 生命保険には「支払い猶予期間」という、保険料を払い忘れた場合に保険失効を防ぐ救済制度があります。

しかし、この制度をうまく使うことで、保険の見直し時に、保険料をお得に節約する方法があります。

その方法を紹介します。 - 新規保険加入時に保険料を1か月分節約する方法!

- 保険に新しく加入するにあたっては、1か月の保険料を先に支払う必要があります。

でも実は、保険に加入する時期によっては、支払う保険料を1か月分節約することができるのです。

新しく保険に入る際に保険料をお得にする方法を紹介します!