各種生命保険で見ておきたいチェックポイント一覧!

生命保険の種類ごとにことなる見ておきたいポイント

生命保険を選ぶ際には見ておきたいポイントというものがあります。

ただ、一言で「生命保険」と言ってもさまざまな種類があり、その種類ごとに見ておきたいポイントは異なります。

例えば、医療保険とがん保険は同じ入院時の保障をする保険ですが、それぞれでも見ておくべきポイントに違いがあります。

また、死亡保険の中でも「終身タイプ」と「定期タイプ」があり、選ぶ目的によって使い分ける必要があります。

こうした種類ごとに違いがあることが、保険選びが難しいと思われる要因の1つであるといえます。

そこで、このページでは、さまざまな種類の生命保険について、見ておきたいポイントを分かりやすくを紹介します。

医療保険の簡単チェックポイント!

医療保険のチェックポイント

医療保険はテレビCMも多く放送されており、加入を検討する人が多い生命保険の1つです。

ただ、一見しただけでは違いが分かりづらく、1つの商品を選ぶのが難しい保険でもあります。

そんな医療保険ですが、見ておきたいポイントは次のとおり存在します。

- 1つ目は「解約返戻金」の有無

- 2つ目は「手術給付金」の金額

- 3つ目は「三大疾病」の範囲

解約返戻金の有無

まず医療保険で見ておきたいものの1つが解約返戻金の有無です。

解約返戻金とは、その保険を途中で解約した際に戻ってくるお金のことです。

医療保険の場合には、この解約返戻金が無いか少ないものを選ぶのがポイントです。

その理由は、解約返戻金の有無が保険料に直結してくるからです。

医療保険は、あまり途中で解約することを想定しない保険です。

というのも、医療保険の出番はおおむね老後になってからであり、途中で解約する意味がありません。

解約返戻金がある医療保険の場合、保険会社が解約返戻金を貯めるために保険料が高めに設定されています。

ただ、途中で解約しなければ解約返戻金を受け取る機会はないため、高い保険料を払い続けることになります。

対して、解約返戻金がないまたは少ない医療保険の場合、その分毎月の保険料が安く設定されています。

近年では、こうした「低解約返戻金型」と呼ばれる医療保険が人気となっています。

受け取ることのない解約返戻金のために高い保険料を支払う必要はないため、解約返戻金がないものを選びたいです。

手術給付金の金額

2つ目は、手術給付金の金額です。

手術給付金とは、手術を受けた場合に受けた手術に応じて給付金が支払われるものです。

この手術給付金の金額には、商品によって2通りの設定方法があります。

- 金額が一律のもの

- 手術内容によって「入院給付金の何倍」と倍率が設定されているもの

選ぶ際には、金額が一律のものを選びたいです。

理由は、倍率が設定されているものは、高倍率である(給付金額が高い)手術は、多くの人が受ける可能性が低い手術であるからです。

また、倍率性のものだと、いざ手術を受けて給付金を請求してみたものの、全然給付金が受け取れなかったということもあり得ます。

手術を受けて大変な時にそうなってしまっては目も当てられません。

そうならないためにも、手術給付金は手術内容によらず金額が一律であるかを見ておきたいです。

三大疾病の範囲

3つ目は三大疾病の範囲です。

三大疾病とは、次の3つの疾病を指します。

- がん(悪性新生物)

- 心筋梗塞

- 脳卒中

実はこの3つの表現の仕方は保険会社によって異なり、その表現のしかたで保障される範囲が異なります。

基本的には上記のように表記されていますが、中には次のように書かれているものもあります。

- がん(悪性新生物・上皮内新生物)

- 心疾患

- 脳血管疾患

これらは同じように見えますが、実は後者の方が保障している範囲が広くなっています。

後者の方が、部位の病状を限定していないからです。

これらはどちらの場合も「三大疾病」と表記されるため、パンフレット等の記載を良く見ないと分かりません。

選ぶ際にはこうした点にも気を付けたいです。

がん保険の簡単チェックポイント!

がん保険のチェックポイント

がん保険は、医療保険と同様にテレビCMが多く加入を検討する方が多いです。

一見すると医療保険と似ていますが、実はメインとなる保障は異なっています。

そのため、がん保険特有のチェックポイントが存在します。

がん保険を選ぶ際に特に気を付けておきたいチェックポイントは次のとおりです。

- 診断一時金の対象範囲

- 通院時の保障の有無と範囲

診断一時金の対象範囲

がん保険では、「がん」と診断された際にまとまった一時金が支払われる保障がメインとなっています。

その保障の対象範囲をよく見ておく必要があります。

対象範囲とは、「がん」と言った場合に、初期がんである「上皮内新生物」も含むのかどうかということです。

商品によって、上皮内新生物でも一時金を給付するものとしないものが分かれます。

また、給付するものでも金額が少なく設定されているものもあります。

選ぶ際には、上皮内新生物でも給付金が支払われ、なおかつ金額が通常のがんと同じであるもかどうかをチェックしましょう。

通院時の保障の有無と範囲

最近のがん保険では、がん治療のために通院をした場合の「通院保障」を備えたものが増えています。

まずそもそも、選択肢にあるがん保険に通院保障が備わっているかをチェックすることが大切です。

ただ、通院保障があるがん保険でも、その保障範囲は千差万別です。

通院保障の保障範囲は大きく分けると次の3つに分けることができます。

- 入院を伴う退院後の通院を保障

- 入院を伴う入院前後の通院を保障

- 入院を伴わない通院も保障

この中では、数字が大きくなるほど保障範囲が広いことになります。

入院を伴わない通院であっても保障してくれるがん保険は、通院時の大きな安心となります。

そのため、通院保障の保障範囲がどこまでであるのかはしっかりと見ておきたいです。

死亡保険の簡単チェックポイント!

死亡保険のチェックポイント

死亡保険は、遺族保障として使われたり、自分のお葬式代として使われたりと、さまざまな用途で使用される保険です。

そのため、ほぼすべての方が人生において加入する保険であるとも言えます。

(加入したつもりがなくても、企業内の互助団体で加入している場合もあります。)

そんな死亡保険ですが、選ぶ際に気を付けたいポイントは次のとおりです。

- 何の目的で加入するのか

- 死亡保障額ごとに保険料を比較する

- 死亡時以外の保険金支払いの有無

何の目的で加入するのか

まず1つ目は、そもそも何の目的で加入するのかということです。

死亡保険は、備える目的により「終身タイプ」と「定期タイプ」を使い分ける必要があります。

具体的には次のとおりで使い分けをすることになります。

終身タイプ

終身タイプは、一生涯続く保障が必要な場合に選択する。

具体的には、自分のお墓代やお葬式代として使う。

定期タイプ

定期タイプは、一定期間の間に大きな金額の保障が必要な場合に使用する。

具体的には、子供が成人するまでの家族のための遺族保障や、自宅購入時の団体信用生命保険の代用として。

使い方を間違えると保険料が無駄になる

たまに、家族のための遺族保障を終身タイプの保険で加入する方がいます。

これをやってしまうと、保険料がとても高額になり家計を圧迫することになります。

また、子供が成人した後でも保険料を支払う必要があるため、本来必要のない保険料を支払うことになります。

そうならないよう、そもそも何を目的として死亡保険を検討しているのかをハッキリさせておくことが大切です。

死亡保障額ごとに保険料を比較する

2つ目は、死亡保障額ごとに保険料を比較するという点です。

死亡保険は、基本的には被保険者(加入者)亡くなった場合に保険金が支払われるものです。

ただ、そうした内容の保険であっても、保険会社ごとに保険料の設定は異なります。

死亡保険金が支払われる条件が同一である死亡保険で、死亡保険金額を同一にして比べてみると保険会社ごとの保険料の違いが分かり、選ぶ際の1つのポイントとなります。

中には、後述する死亡時以外にも保険金が支払われるという、保障内容が手厚いものもあります。

そうしたものはやや保険料が高めになる傾向はあります。

そのため、そうした死亡保険はそうした死亡保険どうしで死亡保障額をそろえて保険料を比べてみるのが1つのポイントです。

死亡時以外の保険金支払いの有無

最後は、死亡時以外の保険金支払いの有無についてです。

死亡保険は、基本的には被保険者の死亡時に死亡保険金が支払われます。

しかし、中には死亡時以外に「がんと診断された時点」や「特定の身体障害状態になった時点」にも保険金が支払われるものがあります。

こうしたものの方が、保険金を有効活用することができるため、保障が手厚いといえます。

ただし、保障が手厚くなる分、保険料は若干高額になります。

そうしたデメリットも含めて、死亡時のみ保険金が支払われるものとどちらが良いのかを考えるのも1つのポイントとなります。

個人年金保険の簡単チェックポイント!

個人年金保険のチェックポイント

個人年金保険は、老後の自分のための積立保険です。

死亡保険や医療保険ほど加入者多くありませんが、老後不安が高まる昨今では根強い人気があります。

個人年金保険を選ぶ際、チェックしておきたいポイントは次のとおりです。

- 返戻率はどのくらいなのか

- 保険料は何歳まで払い込む必要があるのか

返戻率はどのくらいなのか

まず1つ目は「返戻率」です。

返戻率とは、支払った保険料に対してどのくらいのお金が戻ってきたのかという割合です。

次の計算式で求めることができます。

返戻率 = 受け取る個人年金総額 ÷ 支払った保険料総額 × 100

この返戻率は個人年金保険選びで重視したい最重要ポイントです。

返戻率がが高ければ高いほど良い個人年金保険であるといえます。

そのため、個人年金保険を選ぶ際にはまずは返戻率を第一にチェックしてみましょう。

保険料は何歳まで払い込む必要があるのか

続いてが、保険料を払い込む年齢です。

ここは意外と盲点になりがちなところです。

例えば、個人年金保険はその種類によって保険料を払い込む年齢が異なる場合があります。

- 60歳まで支払う

- 65歳まで支払う

この場合、後者の方が返戻率が良くなりますが、その分保険料の支払いが5年伸びます。

5年伸びるなら5年伸びるものどうしで比較する必要があるのですが、パンフレット等では一見それがわかりづらくなっています。

こうした理由から、返戻率をチェックする際には保険料の支払いが何年までの設定になっているのかをしっかりと見ておきたいです。

学資保険の簡単チェックポイント!

学資保険のチェックポイント

学資保険は、子供の将来の教育資金のために加入するものです。

多くのご家庭で、将来の子供のために毎月お金を貯めていかれます。

その際に利用されることが多く、昔から人気があるのが学資保険です。

学資保険を選ぶ際にチェックしておきたいのは次のポイントです。

- 返戻率はどのくらいなのか

- 「貯蓄型」と「保障型」のどちらなのか

- 学資金の受け取り方はどのようになっているか

返戻率はどのくらいなのか

返戻率とは、個人年金保険の項目でも説明しましたが、支払った保険料に対する受け取った学資金の割合です。

次の計算式で求めることができます。

返戻率 = 受け取る学資金総額 ÷ 支払った保険料総額 × 100

個人年金保険の場合と同様に、この返戻率が高いものほど将来多くのお金を受け取ることができます。

そのため、学資保険をチェックする場合にはまず返戻率を見てみましょう。

「貯蓄型」と「保障型」のどちらなのか

続いては、学資保険の貯蓄型と保障型の違いです。

学資保険には、次の2通りのタイプがあります。

- お金を増やすことを目的とした「貯蓄型」

- 子供の保障もセットになった「保障型」

このうち、保障型は貯蓄型に加えて子供のための医療保障や育英年金保障がついており、手厚い保障内容となっています。

ただし、その分前述の返戻率が大きく低下して元本割れを起こしてしまいます。

学資保険はお金を貯めることを目的とした保険です。

そのため、子供のための医療保障は県民共済等の別の保険で用意して、学資保険は貯蓄型を選ぶようにしたいです。

なお、子供の医療保障の必要性については別のページで詳しく紹介しています。

子供のケガや入院に備えて子供も医療保険に入る必要はある?

学資金の受け取り方はどのようになっているか

3つ目は、学資金の受け取り方についてのチェックポイントです。

学資保険では、積み立てたお金を将来学資金として受け取ります。

その受け取り方には次のとおり数パターンあります。

- 18歳時点で一括受け取り

- 18歳と20歳時点で2分割受け取り

- 18歳から22歳までで5分割受け取り

- 22歳時点で一括受け取り

受け取り方の違いにより、そのお金の使い道が異なります。

例えば、18歳時点の一括受け取りなら大学の入学準備に使うことができます。

18歳から22歳までの5分割受け取りなら、毎年の授業料に使うことができます。

このように、受け取り方の違いにより将来の使い方に影響が出てきます。

そのため、加入前には受け取り方がどのようになっており、どのように使うことができるのかという点をしっかりとチェックしておきましょう。

パンフレットを見る際に重要なポイント

小さい文字で書かれている部分が重要

各種保険のパンフレット等を見る際にもポイントがあります。

それは、小さい文字で書かれている部分に大切なことが書かれている場合があるということです。

これ自体は生命保険のパンフレットに限らず良くあることですが、小さい文字で書かれた次のような部分に、見ておきたいポイントが書かれています。

- 保障内容の詳細

- 保険料算出のための条件設定

各種保険のパンフレットを見て商品比較を行う際には、こうした点に注意して見てみましょう。

そうすることで分かりづらい違いが見えてきます。

より深く生命保険を知るのにおすすめのコンテンツ

生命保険には様々な種類がありますが、それぞれ見直し方や選び方が異なっています。見直しのポイントを押さえることで、本当に必要な保障のみを残し、保険料の節約につなげることもできます。見直しの重要さや、そのポイントについて紹介します。

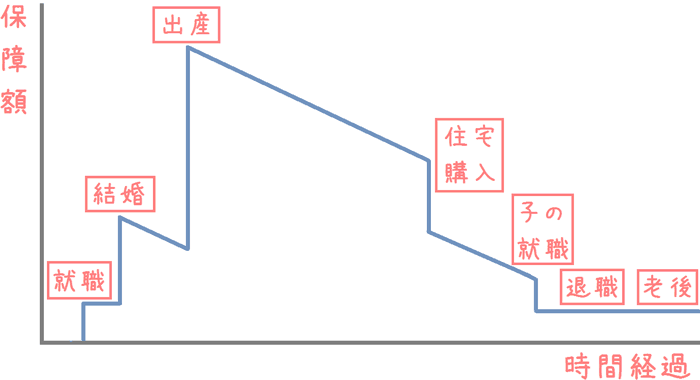

人生には生命保険の保障を増やすタイミングと減らすタイミングがあり、それらを間違えてしまっては、せっかくの保険も効果を最大限に発揮できません。そのため人生設計に沿っての保険加入が大切です。どのように保障の増減を考えていけば良いか説明します。

生命保険に加入するには、自分で申込みまでする方法、保険会社の営業社員から加入する方法、保険相談を利用する方法の大きく3つがあります。それぞれのメリットとデメリットを比較するとともに、私も実際に行った最もお得に加入する方法を紹介します。