保険証券、ちゃんとありますか?

とても大切な「保険証券」

保険に加入した際に、保険会社から交付される最も大切なものが「保険証券」です。

保険証券は、保険に加入していることの証であり、保険金の請求をする際に必要となります。

また、保険を解約する際にも必要になってきます。

そのため、とても大切なものです。

さて、そんな大切な保険証券ですが、その中身をしっかりと見たことはあるでしょうか。

受け取った時には見たことがあるかもしれませんが、その後は引き出しの奥などに入ったまま、見ていないという方が多いのではないかと思います。

保険見直し前には必ず見ておきたい

保険証券は、保険加入の証となるものです。

そのため、加入している保険の基礎となるとても大切なことが書かれています。

また、保険を見直す際にも必ず見ておくべきものです。

ただ、保険証券には細かいことが書かれていて、どの項目がどのような意味があるのかなかなか分かりづらいです。

では、そんな保険証券はどのように見ていけばよいのか。

保険証券を見る際のポイントを紹介します。

そもそも保険証券とはどのようなものなのか

実際の保険証券を見てみよう

保険証券は、保険会社ごとに様式が異なります。

- A3横見開き

- A4三つ折り

- 不定形

と言ったように、さまざまです。

そして、意外にA4よりちょっと大きいくらいの不定型サイズが結構あります。

参考までに、私が加入している保険会社の保険証券は次のようになっています。

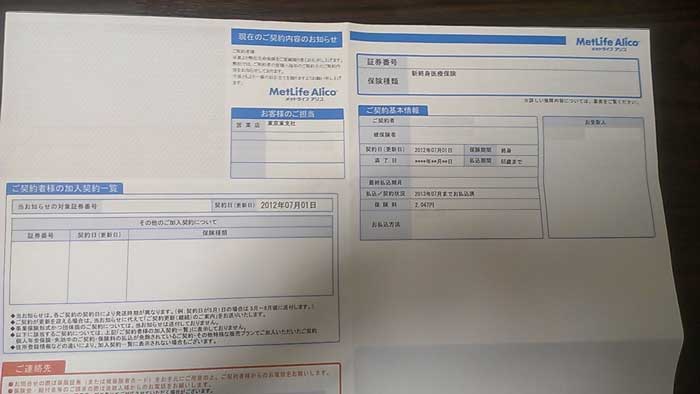

メットライフ生命

メットライフ生命の保険証券はこんな形です。

A4サイズの2つ折りになっています。

開くとこんな感じです。

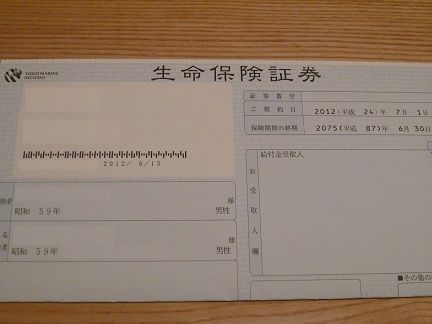

東京海上日動あんしん生命

東京海上日動あんしん生命の保険証券はこんな形です。

3つ折りで、A4より少し大きいサイズです。

もし手元に保険証券がない場合には…

万一、保険証券を紛失してしまいどこにもないという場合には、再発行をしてもらうことができます。

- 保険会社

- 保険加入時のFPや代理店

に連絡をすれば、手続き方法を教えてもらえます。

ただ、再発行には2週間〜1か月くらいの時間がかかります。

そのため、保険を使いたいときに紛失に気付いた場合には、保険を遣えるのが大幅に遅れてしまいます。

ちゃんと保険証券があるかどうかは確認しておきましょう。

保険の基本情報の項目

保険証券にはどんなことが書いてある?

以上のように、保険証券の様式は各社ばらばらです。

ですが、書いてある内容は、各社ともほぼ同じことが書いてあります。

どの保険証券にも共通して書いてあることを抜き出すと次のようになりますす。

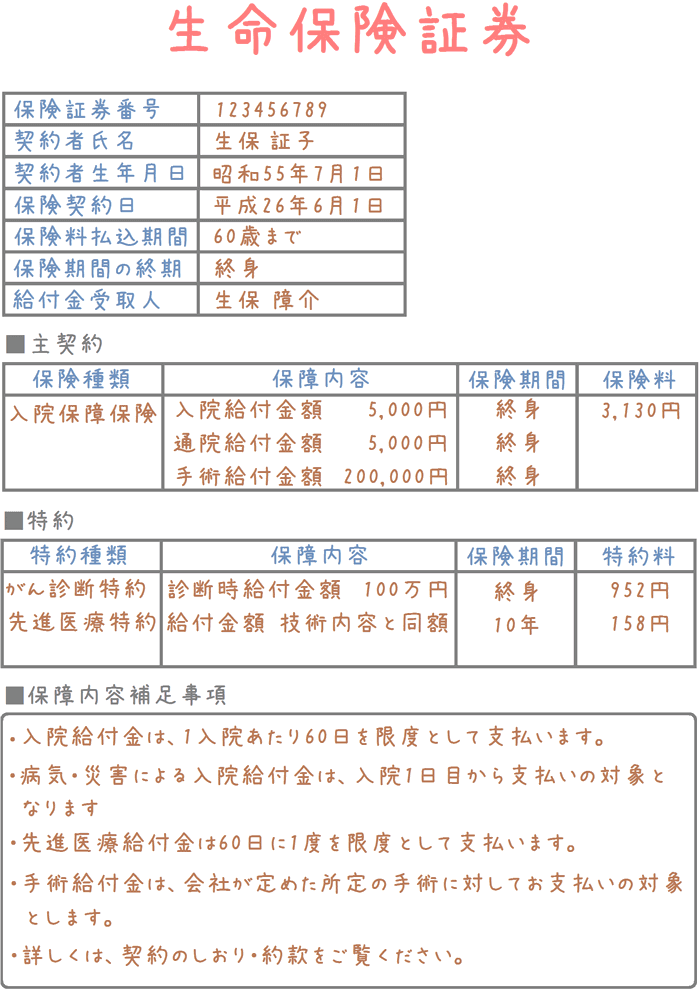

以下では、この画像を例にして説明していきます。

保険の基本情報

保険証券の最初に、必ず保険の基本情報が書いてあります。

先ほどの画像で言えば以下の部分です。

以下で重要な項目について説明していきます

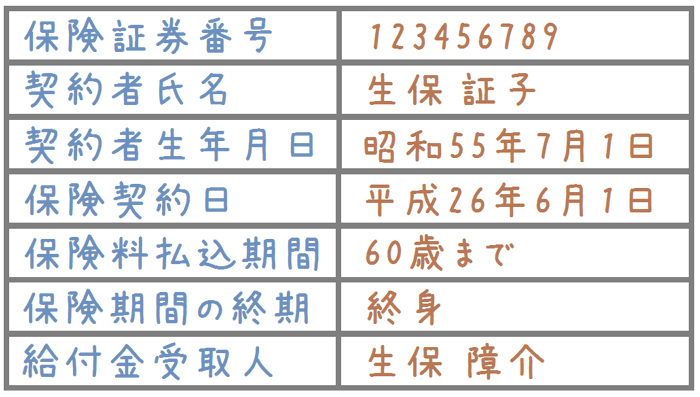

保険証券番号

保険証券番号は、あなたの生命保険の「識別番号」のようなものです。

保険証券の再発行をする際等に必要になってきます。

なお、この番号は契約内容のお知らせにも書いてあります。

保険契約日

保険契約日とは、生命保険の契約日のことです。

当たり前と言えば当たり前ですが、更新がある定期保険の場合は重要な日付になります。

更新のある定期保険では、保険契約日を基準に更新のタイミングが決まります。

そのため、もし定期保険の更新のタイミングで、更新をせずに見直しを考える場合には、保険契約日を基準に更新日を考えて、見直しを検討する必要があります。

保険料払込期間

保険料払込期間とは、保険料を全額払い終える期間です。

ここは、一生涯である場合と、○○歳までというように年齢で決められている場合があります。

このことについては、生命保険加入時に設定することになります。

基本的には、払込期間が短くなるほど、月々の保険料は高くなりますが、払込む総額では安くなります。

加入時には、仕事の定年の年齢などを考慮して、後々払込みができなくならないよう決定していく必要があります。

保険期間の終期

保険期間の終期は、「保険期間の種類」と書かれている場合もあります。

これは、保険の保障期間を表しています。

この欄に関係してくる保険の種類としては、以下の2つがあります。

- 終身

- 定期

「定期」の場合には、「保険期間○○年」というように、具体的な保障年数が書いてあります。

終身の場合は、保障期間は一生涯となります。

定期保険では記載された年数が経過すれば、自動で更新されるか、保険が終了することとなります。

もし、保険期間が定期である場合には、保険期間の終期に合わせて保険を更新するのか見直すのか考える必要があります。

給付金受取人

給付金受取人とは、支払われた保険金を受け取る人物のことです。

保険加入時に必ず設定しています。

給付金受取人の一般的な設定方法は、保険の種類によって2通り存在します。

- 死亡したら支払われる保険(死亡保険) : 配偶者、親又は子

- 入院時等に支払われる保険(医療保険) : 本人

死亡した際に保険が支払われる死亡保険では、受取人は親族になります。

医療保険等、契約者が生きているうちに支払われる保険は、本人が受取人となる場合がほとんどです。

まれに、家族を受取人にしている場合もあります。

実際に、保険金を受け取る際に誰に支払われるかは重要なことですので、一度は確認しておきたいです。

また、離婚をすると受取人を変更する必要が出てくる場合もあります。

そうした際には、保険会社か担当のFP(ファイナンシャルプランナー)さんに連絡して、早目に変更をする必要があります。

離婚をしたときに必要な保険のこと

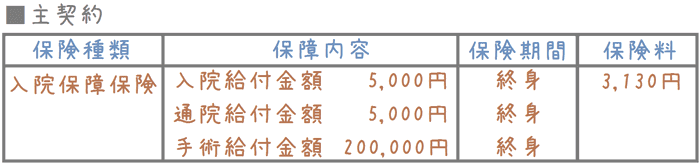

「主契約」は保険のコアの部分

続いては、保険の最もコアな部分である主契約です。

以下では、主契約について細かく説明していきます。

保険種類

保険種類とは、その名のとおりその保険の保障の種類です。

入院時の保険なのか、死亡時の保険なのかということが書かれています。

保障内容

保障内容は、主契約で保障される内容です。

主契約の保障内容は、保険そのものの保障内容と言えます。

この欄には、

- どういった事由で

- いくらの保険金が支払われるのか

が書いてあります。

ただし、全ての病気に対しての保障が書いてあるわけではありません。

個別具体的な支払い条件や、対象外の場合の例などは、別冊の約款に書いてあります。

そのため、あくまでこの欄は主契約の保障内容の概要が書いてあるものと言えます。

大まかな保障内容の把握には役立つので、ざっと見ておくと良いです。

保険期間

保険期間は、その名のとおりその保険で保障される期間です。

これは、基本的に保険そのものの保険期間と一致します。

ただし、例外的に先進医療保障等が特約ではなく主契約に含まれている場合に、定期(10年等)になっている場合もあります。

保険料

保険料は、主契約単体部分の保険料金です。

生命保険の保険料は、

主契約の保険料 + 特約の保険料 − 各種割引制度

によって算出できます。

主契約部分の保険料は、保険金額の多少や加入年齢によって金額が変わってきます。

「特約事項」はおまけではない!

主契約の次は、特約事項です。

主契約と似たように書かれていることが多いです。

特約事項は、主契約のおまけではありません。

加入者にあわせてそれぞれが選択する保障項目です。

そのため、特約事項も主契約と同様に大切なものです。

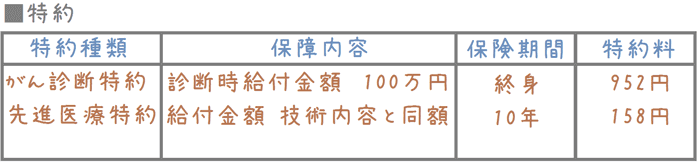

特約種類

特約種類とは、そのままの意味で特約の種類です。

特約は、欲しい保障ごとに1つずつ選んでつけるようになります。

そのため、付加した特約の分、特約種類には記載があります。

保険期間

保険期間とは、特約事項の保障される期間です。

これは、特約によってさまざまです。

一生涯の保障を受けられるものもあれば、定期保障のものもあります。

よくある例では、先進医療特約は10年の定期保障であることが多いです。

特約料

特約料とは、特約事項の保険料です。

特約事項は、保険会社によって多岐にわたります。

そのため、数10円の特約料のものから、数1,000円もする特約事項もあります。

特徴として、貯蓄性のある特約は特約料が高額となります。

具体的には次のようなものです。

- 死亡保険金特約

- 年金特約

反対に、特約料が安価なものとしては先進医療特約等があります。

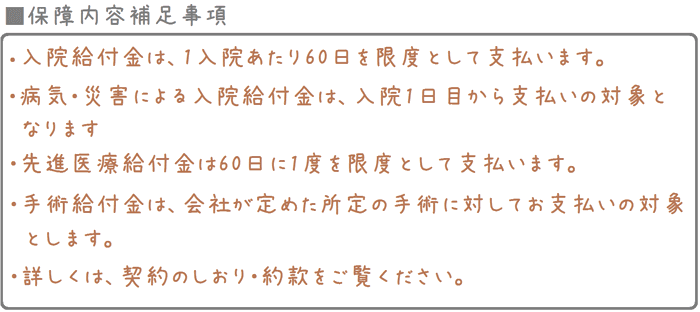

保障内容補足事項とは

最後に、「保障内容補足事項」です。

保険証券の一番下か、特約事項の最後等に書いてあります。

保険証券補足事項では、保障内容について補足すべき必要がある比較的重要なことが書かれています。

保障内容の詳細は保険の約款に記載されています。

しかし、分厚い約款を紐解いて熟読する人はそうそういません。

そのため、特に重要なことについては、この補足事項欄に書かれています。

主に書かれていることとしては、以下のようなことが多いです。

- 保険金の支払限度日数

- 手術給付金の対象手術について

- 家族や自分の複数保険をを対象とした割引の適用の有無について

- 特約に関する注意事項

他にもいろいろ書かれていることはありますが、主に上記のような例が多いです。

ただ、あくまで重要なことを抜粋しているだけなので、最終的に細かい点を知るためには約款で確認する必要があります。

最終的には約款を見るしかないのか?

保障内容の詳細は約款に書いてある・・・けど

以上が、保険証券の大まかな見方とその内容例です。

保障内容の概要や主要な点が書いてあります。

保険見直しの際には、保険証券を見ることで保障の期限や内容を把握することができます。

ただ、保険を使う場合には保険証券だけでは正確に判断できません。

どういったケガや病気が保障されるかどうかは、最終的には約款を見て判断することになります。

ただ、約款を見て自分で判断するのはとても大変です。

そうした際にどうすればよいかというと、

- 保険会社

- 保険加入時に担当してくれたFPさん

に聞くという方法があります。

複数の保険会社の保険に入っている場合は…

複数の保険会社の保険に入っている場合、重複して保険金が支払われる場合があります。

例えば、私を例にしてご説明します。

私は、以下の2つの保険に加入しています。

- メットライフ生命 : 新終身医療保険

- 東京海上日動あんしん生命 : がん治療支援保険

何故2つの保険に入っているのか

私は、家族にがん患者が多いため、がんに手厚く備えています。

そのため、基本的にはがんで入院すればそれぞれの保険から保険金が支払われます。

ただし、保障内容や保障条件はそれぞれ異なっています。

なので、保険金請求に当たり保険が使えるかどうかを知る必要がありますが、それぞれの会社に問い合わせるのはとても手間がかかります。

ましてや、病気になっている状態でそれを行うのはかなりしんどいです。

そこで頼りになるのが、保険加入時にお世話になったFP(ファイナンシャルプランナー)さんです。

私は、Lifull保険相談という無料保険相談会社のFPさんから保険に加入しました。

その際のFPさんは、保険加入後にも担当FPとして各種手続きを仲介してくれます。

具体的にどんな時に助かるのか

とても助かるのは実際に保険を使う際にです。

複数の保険会社の保険に入っていても、FPさんにお願いすればどの保障がおりるのかを判断をしてくれます。

これだけで、複数の保険会社に問い合わせる手間が省けます。

また、実際に保険金請求をする際にも、FPさんに連絡すれば必要な書類をそろえてくれます。

保険を使う際に、複数の保険会社から保険金請求書を取り寄せる手間がなくなるわけです。

更に、保険金請求書を提出する前に、FPさんが一度目を通してもくれます。

書き方次第で、保険金が下りる症状でも下りなくなってしまう場合があります。

そうしたことを確実に防ぐことができるわけです。

後々のことを考えたら、FPさんから入る方が良い

以上のように、FPさんに相談してから保険に加入することは大きなメリットとなります。

これらは、保険加入時には意識しませんが、実際に保険を使う際にはとても大きなメリットとなります。

保険見直しを考え、保険証券を手に取ることがあれば、FPさんからの保険加入を考えてみてください。

メリットはあれど、デメリットになることはありません。

(実際に私がFPさんから保険に加入して、加入後にもお世話になりとても助かっています。)

より深く生命保険を知るのにおすすめのコンテンツ

保険を見直す際には「無料保険相談」を利用することがよく行われるようになっています。しかし、実際にどのようなサービスでどのようなメリットがあるのかはあまり知られていません。実際に多くの無料保険相談会社を利用した私が、実体験を基に紹介します。

生命保険には様々な種類がありますが、それぞれ見直し方や選び方が異なっています。見直しのポイントを押さえることで、本当に必要な保障のみを残し、保険料の節約につなげることもできます。見直しの重要さや、そのポイントについて紹介します。

終身医療保険は案外安いものですが、各社その保障内容が異なります。私は実際に終身医療保険に加入する際に内容や相場を徹底的に調べて比較しました!その経験をもとに、安くて最も優れているおすすめの終身医療保険を全件独自のコメント付きでご介します!

奥さんの保険のことは意外と見落とされがちですが、非常に重要です。保険好きな私も、結婚を機に妻の保険を見直しました。実際に妻が加入した終身医療保険の内容や、がん保険には入らなかったのか、また保険料はいくらなのか分かりやすく説明します。

凝り性な私が悩みに悩んで入った医療保険「メットライフ生命(旧:メットライフアリコ)」の「新終身医療保険」をご紹介します。同社の「フレキシィ」の前身の保険です。保障内容や保険料、便利な付帯サービスを分かりやすく説明します。