離婚時の保険見直しについて考える

忙しいですが、保険のこともおろそかにしてはいけないです

結婚した際に、今後のためにと保険のことを考える方は多いです。

しかし、離婚の際にはかなり後回しになることが多いです。

もちろん、それも当然のこととは思います。

色々とやらないといけないことも多い上に、精神的にも余裕がないことでしょう。

そのため、ある程度は仕方ないのですが、大事な手続きもあるため忘れずに考えたいです。

特に、子供がいる場合には、保障をしっかりと見直しておく必要があります。

子供がいる場合とは?

何故子供がいる場合かと言うと、子育て期間の保障の多くは子供のためのものだからです。

結婚後、出産時に保険のピークを迎え、次のような保険に入る必要が出てきます。

- 死亡保険(遺族保障)

- 学資保険(教育資金確保)

そして、これらの保険は子供が自立するまでの間、保障の大半を占めることになります。

離婚をすると、これらの保険を再構築しなおす必要があります。

そのため、子供がいる場合には早目にしっかりと考えておく必要があるのです。

離婚時にしっかりと見直したいのはどんなことか

離婚時にちゃんと見直しておきたいのは、次のようなことです。

- 死亡保険の保障額

- 保険金受取人

どのように考えていけばよいか、男女別に分けて説明します。

次の設定でお話しします

家族構成はさまざまありますが、今回は次のような設定で話をさせていただきます。

- 子供一人

- 親権は母親

夫側で離婚の際に必要な保険

最も大切なのは死亡保障額の見直し

離婚時に男性が見直したい最も重要な点は、死亡保険の死亡保障額です。

結婚し子供が生まれると、遺族保障を目的に死亡保険に入る方が多いです。

その場合、

- 奥さん

- 子供

のための遺族保障額を確保することになります。

これらの保障は離婚した後には必要なくなります。

子供の分については場合によりますが、奥さんの分として確保していた遺族保障は減らすことができます。

保障を減らすにはどうするのか?

遺族保障を減らす場合には、保険の見直しを行うことになります。

完全に独身に戻るのであれば、遺族保障分の死亡保険は解約してしまいましょう。

もし子供ための保障は残すのであれば、保障額を下げて保険を見直します。

見直す場合には、今の保険の保障額をそのまま下げるという方法もあります。

また、収入保障保険に見直すことで、割安な保険料で死亡保障を確保できます。

子供のために保険を見直す場合には、こちらのページをご参照ください。

シングルマザー・シングルファザーが入っておきたい保険

保険金の受取人変更

次に行いたいのが、保険金の受取人変更手続きです。

医療保険であれば、保険金の受取人は自分になっていることが多いです。

しかし、死亡保険は保険金を自分で受取れませんので、奥さんになっていることが多いです。

そのため、保険金の受取人変更手続きを行う必要があります。

ただ、受取人変更の注意点としては、受取人は親族にしておくことが必要です。

そうしないと、生命保険料控除が受けられなくなってしまいます。

【生命保険料控除の対象となる保険契約等】

1 対象となる生命保険契約等

(1) 平成24年1月1日以後に締結した保険契約(新生命保険料)

対象となる保険契約等の主なものは平成24年1月1日以後に締結した次の契約若しくは他の契約等に附帯して締結した契約(新契約)で、保険金等の受取人のすべてをその保険料等の払込みをする方又はその配偶者その他の親族とするものをいいます。

(2) 平成23年12月31日以前に締結した保険契約(旧生命保険料)

対象となる保険契約等の主なものは平成23年12月31日以前に締結した次の契約のうち、その契約に基づく保険金等の受取人のすべてをその保険料等の払込みをする方又はその配偶者その他の親族とするものをいいます。

【出典】国税庁「No.1141 生命保険料控除の対象となる保険契約等」

このように、親族以外を受取人にすると、保険料控除が適用にならなくなります。

ご注意ください。

妻側で離婚の際に必要な保険

女性の方は保障を増やす必要がある場合が多い

女性が離婚後に保険のことを考える際、特に重要なのは子供を引き取る場合のことです。

婚姻関係にある間は、子供のための死亡保障は男性が確保することが多いです。

そのため、女性は子供のための遺族保障としての死亡保険に加入していないことがとても多いのです。

子供のために死亡保障の確保を

離婚後に、特に扶養する親族がいないのであれば、死亡保障の追加は考えなくて良いです。

ただ、子供を引き取る場合には、子供のための死亡保障の確保を優先的に考える必要があります。

その場合は、

- 子供が22歳になるまでの生活費

- 子供の教育資金

と言ったものを、収入保障保険と言う死亡保険で確保していきます、

具体的にいくらくらい確保すれば良いかは、別ページで詳細に説明しています。

ぜひそちらも合わせてご覧ください。

シングルマザー・シングルファザーが入っておきたい保険

保険の各種変更手続き

死亡保険に入っている場合は、受取人変更を行う必要があります。

男性の場合と同様に、保険料控除を受けるために、受取人を親族にしておく必要があります。

受取人はいつでも変更できるため、子か親にしておけば問題ないです。

また、女性の場合は離婚に伴い苗字が変更になることが多いです。

その場合は、保険の氏名変更手続きも忘れずに行いましょう

医療保険の確保は大丈夫?

女性が独自で医療保険に入っている場合には、そちらは特に見直しの必要はありません。

しかし、旦那さんの保険の特約等で医療保障を確保していた場合には要注意です。

離婚をしてしまえばそうした特約は受けられなくなりますので、新規に加入する必要があります。

妊娠出産前に医療保険には入りたい

女性の場合、帝王切開を行うと、保険が一部適用にならなくなることがあります。

そのため、できれば早目に医療保険に入った老いがほうが良いです。

妊娠や帝王切開をすると医療保険に加入できなくなる?

女性に特化した医療保険もある

医療保険に加入する際には、早いうちに終身タイプのものに入ることをおすすめします。

終身タイプの医療保険であれば、早めに加入すると比較的割安に一生涯の保障を持てます。

女性特有の疾病に特化した医療保険もあるため、未加入の場合は検討してみることをおすすめします。

女性保険おすすめランキング!人気の女性保険を完全比較

子どものためにもしっかりと手続きや見直しを行っておきましょう

妻側は離婚時の手続きが多くなることが多い

以上が、離婚時に必要な保険の見直しについてです。

夫側、妻側それぞれで必要となる手続きは異なってきます。

妻は苗字の変更があることが多い分、どうしても必要な手続きが多くなりがちです。

特に、死亡保険については夫側は保障を減らすこととなりますが、妻側は新たに保障を増やすことになる可能性もあります。

保険は、加入時の年齢によっても保険料は変わってきますし、できるだけ早めに動き始めるべきです。

いざ保険金を請求する際に、

- 受取人

- 氏名

- 住所

等が変更されていないと、これらの変更手続きを踏まねばなりません。

そのため、保険金が降りるまで通常より時間がかかることになります。

こうした手続きは忘れずに行っておきましょう。

子供のための保障がある場合は最優先で

繰り返しとなりますが、子供がいる場合には、子供のための保障の確保は最優先で行ってください。

- 生活費の保障

- 教育資金の準備

これらは、早目に行えば行うほど、保険料も安く備えることができます。

離婚時には精神的にも通常より大きな負担がかかっており大変ですが、子供の事を考えて忘れずに行うようにしてくださいね。

より深く生命保険を知るのにおすすめのコンテンツ

保険に加入すると必ず保険証券が届きますが、どこかにしまいっぱなしだったり、紛失してしまっている方もいるのではないでしょうか。保険証券は、定期的に確認しておきたい重要書類です。保険証券の各項目の見方や意味を紹介します。

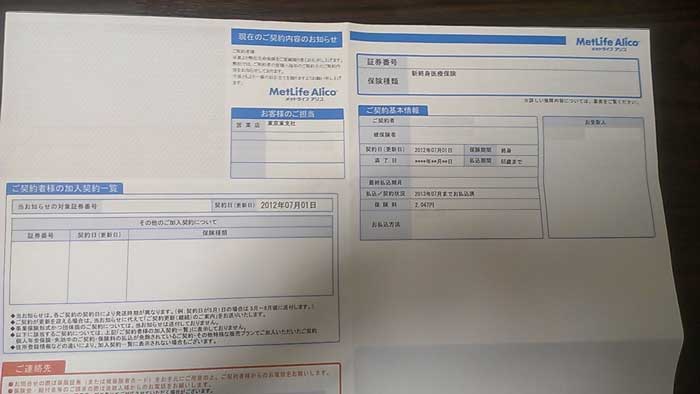

妻が加入しているアフラックの医療保険について、契約内容のお知らせが届きました。同封の書類で住所変更を行った方法と、契約内容のお知らせの内容を写真付きで紹介します。また、夫加入分のメットライフ生命の契約内容のお知らせもあわせて紹介します。

生命保険の支払方法には、口座払いやクレジットカード払いなど色々な方法があります。でも、いざ変えるとなると面倒そうですよね。私は今回、クレジットカード払いに変更しました。こうした手続きは保険の無料相談を利用して保険に入っておくととても楽なんです。

生命保険には様々な種類がありますが、それぞれ見直し方や選び方が異なっています。見直しのポイントを押さえることで、本当に必要な保障のみを残し、保険料の節約につなげることもできます。見直しの重要さや、そのポイントについて紹介します。

最も大切なのは死亡保障額の見直し

離婚時に男性が見直したい最も重要な点は、死亡保険の死亡保障額です。

結婚し子供が生まれると、遺族保障を目的に死亡保険に入る方が多いです。

その場合、

- 奥さん

- 子供

のための遺族保障額を確保することになります。

これらの保障は離婚した後には必要なくなります。

子供の分については場合によりますが、奥さんの分として確保していた遺族保障は減らすことができます。

保障を減らすにはどうするのか?

遺族保障を減らす場合には、保険の見直しを行うことになります。

完全に独身に戻るのであれば、遺族保障分の死亡保険は解約してしまいましょう。

もし子供ための保障は残すのであれば、保障額を下げて保険を見直します。

見直す場合には、今の保険の保障額をそのまま下げるという方法もあります。

また、収入保障保険に見直すことで、割安な保険料で死亡保障を確保できます。

子供のために保険を見直す場合には、こちらのページをご参照ください。

シングルマザー・シングルファザーが入っておきたい保険

保険金の受取人変更

次に行いたいのが、保険金の受取人変更手続きです。

医療保険であれば、保険金の受取人は自分になっていることが多いです。

しかし、死亡保険は保険金を自分で受取れませんので、奥さんになっていることが多いです。

そのため、保険金の受取人変更手続きを行う必要があります。

ただ、受取人変更の注意点としては、受取人は親族にしておくことが必要です。

そうしないと、生命保険料控除が受けられなくなってしまいます。

【生命保険料控除の対象となる保険契約等】

1 対象となる生命保険契約等

(1) 平成24年1月1日以後に締結した保険契約(新生命保険料)

対象となる保険契約等の主なものは平成24年1月1日以後に締結した次の契約若しくは他の契約等に附帯して締結した契約(新契約)で、保険金等の受取人のすべてをその保険料等の払込みをする方又はその配偶者その他の親族とするものをいいます。

(2) 平成23年12月31日以前に締結した保険契約(旧生命保険料)

対象となる保険契約等の主なものは平成23年12月31日以前に締結した次の契約のうち、その契約に基づく保険金等の受取人のすべてをその保険料等の払込みをする方又はその配偶者その他の親族とするものをいいます。

【出典】国税庁「No.1141 生命保険料控除の対象となる保険契約等」

このように、親族以外を受取人にすると、保険料控除が適用にならなくなります。

ご注意ください。

妻側で離婚の際に必要な保険

女性の方は保障を増やす必要がある場合が多い

女性が離婚後に保険のことを考える際、特に重要なのは子供を引き取る場合のことです。

婚姻関係にある間は、子供のための死亡保障は男性が確保することが多いです。

そのため、女性は子供のための遺族保障としての死亡保険に加入していないことがとても多いのです。

子供のために死亡保障の確保を

離婚後に、特に扶養する親族がいないのであれば、死亡保障の追加は考えなくて良いです。

ただ、子供を引き取る場合には、子供のための死亡保障の確保を優先的に考える必要があります。

その場合は、

- 子供が22歳になるまでの生活費

- 子供の教育資金

と言ったものを、収入保障保険と言う死亡保険で確保していきます、

具体的にいくらくらい確保すれば良いかは、別ページで詳細に説明しています。

ぜひそちらも合わせてご覧ください。

シングルマザー・シングルファザーが入っておきたい保険

保険の各種変更手続き

死亡保険に入っている場合は、受取人変更を行う必要があります。

男性の場合と同様に、保険料控除を受けるために、受取人を親族にしておく必要があります。

受取人はいつでも変更できるため、子か親にしておけば問題ないです。

また、女性の場合は離婚に伴い苗字が変更になることが多いです。

その場合は、保険の氏名変更手続きも忘れずに行いましょう

医療保険の確保は大丈夫?

女性が独自で医療保険に入っている場合には、そちらは特に見直しの必要はありません。

しかし、旦那さんの保険の特約等で医療保障を確保していた場合には要注意です。

離婚をしてしまえばそうした特約は受けられなくなりますので、新規に加入する必要があります。

妊娠出産前に医療保険には入りたい

女性の場合、帝王切開を行うと、保険が一部適用にならなくなることがあります。

そのため、できれば早目に医療保険に入った老いがほうが良いです。

妊娠や帝王切開をすると医療保険に加入できなくなる?

女性に特化した医療保険もある

医療保険に加入する際には、早いうちに終身タイプのものに入ることをおすすめします。

終身タイプの医療保険であれば、早めに加入すると比較的割安に一生涯の保障を持てます。

女性特有の疾病に特化した医療保険もあるため、未加入の場合は検討してみることをおすすめします。

女性保険おすすめランキング!人気の女性保険を完全比較

子どものためにもしっかりと手続きや見直しを行っておきましょう

妻側は離婚時の手続きが多くなることが多い

以上が、離婚時に必要な保険の見直しについてです。

夫側、妻側それぞれで必要となる手続きは異なってきます。

妻は苗字の変更があることが多い分、どうしても必要な手続きが多くなりがちです。

特に、死亡保険については夫側は保障を減らすこととなりますが、妻側は新たに保障を増やすことになる可能性もあります。

保険は、加入時の年齢によっても保険料は変わってきますし、できるだけ早めに動き始めるべきです。

いざ保険金を請求する際に、

- 受取人

- 氏名

- 住所

等が変更されていないと、これらの変更手続きを踏まねばなりません。

そのため、保険金が降りるまで通常より時間がかかることになります。

こうした手続きは忘れずに行っておきましょう。

子供のための保障がある場合は最優先で

繰り返しとなりますが、子供がいる場合には、子供のための保障の確保は最優先で行ってください。

- 生活費の保障

- 教育資金の準備

これらは、早目に行えば行うほど、保険料も安く備えることができます。

離婚時には精神的にも通常より大きな負担がかかっており大変ですが、子供の事を考えて忘れずに行うようにしてくださいね。

より深く生命保険を知るのにおすすめのコンテンツ

保険に加入すると必ず保険証券が届きますが、どこかにしまいっぱなしだったり、紛失してしまっている方もいるのではないでしょうか。保険証券は、定期的に確認しておきたい重要書類です。保険証券の各項目の見方や意味を紹介します。

妻が加入しているアフラックの医療保険について、契約内容のお知らせが届きました。同封の書類で住所変更を行った方法と、契約内容のお知らせの内容を写真付きで紹介します。また、夫加入分のメットライフ生命の契約内容のお知らせもあわせて紹介します。

生命保険の支払方法には、口座払いやクレジットカード払いなど色々な方法があります。でも、いざ変えるとなると面倒そうですよね。私は今回、クレジットカード払いに変更しました。こうした手続きは保険の無料相談を利用して保険に入っておくととても楽なんです。

生命保険には様々な種類がありますが、それぞれ見直し方や選び方が異なっています。見直しのポイントを押さえることで、本当に必要な保障のみを残し、保険料の節約につなげることもできます。見直しの重要さや、そのポイントについて紹介します。

FP(保険の専門家)資格を活かし企業で団体生命保険・社会保険・税務手続きを担当。

保険を売っているFPでない分、相談者目線で説明します!