賢く備えた税金もお得に!保険料と税金の切っても切れない関係

保険料を払うことで税金が安くなる!?

生命保険は、死亡時や入院時の保障を最大の目的とした金融商品です。

しかし、実はそれ以外にも重要な効果があります。

それは、税金の節税効果です。

より具体的には、生命保険料控除制度を用いた

- 所得税

- 住民税

の節税です。

生命保険料控除の仕組み

生命保険料控除の仕組みは単純です。

支払った保険料を、年間の所得から差し引くことで、課税される所得を少なくします。

それにより、課税される税金が少なくなります。

( 所得 − 生命保険料控除 ) × 税率 = 控除後の税金

以上のように税金課税前の所得を減らす効果があります。

そのため、生命保険料控除を用いることで税金を減らすことができます。

法人の場合は法人税の節税効果も

生命保険料を用いた税金の節税は、個人だけに限った話ではありません。

株式会社や有限会社、合同会社と言った法人でも可能です。

ただ、節税の対象が法人税に変わります。

考え方は個人の場合と同じです。

生命保険料を支払うことで、それを損金計上し、利益を圧縮して法人税を抑えます。

法人の場合は個人の場合とは異なり上限はありませんが、損金計上できる割合が決められています。

また、出口戦略というものも考えておく必要があります。

具体的には

- 退職金の形成

- 従業員の福利厚生

- 赤字補てん

と言った出口戦略が存在します。

生命保険料控除を受けるための方法は?

個人が生命保険料控除を受けるための方法は2つあります。

- 年末調整

- 確定申告

会社員の方は主に年末調整で、自営業等の方は確定申告の際に生命保険料控除を使うことができます。

控除には上限がある

生命保険料控除は非常にお得な制度ですが、控除できる上限があります。

その上限額については

- 生命保険の契約時期

- 生命保険の種類

- 税金の種類

によって変わってきます。

そのため、それらを把握しておくと、無駄なく生命保険料控除制度を使うことができます。

また、所得税や住民税の仕組みも知っておくと、具体的に税金がどの程度還ってくるのかも知ることができます。

少しでも無駄を減らして手残り額を増やそう!

私も含め、サラリーマンの方は、税金の仕組みを考えることなく、漫然と支払ってしまっていることが多いです。

しかし、税金の仕組みを知ることで、実際にとられている税金の成り立ちが分かってきます。

成り立ちが分かれば、税金を減らすためには何を減らせばよいのかが分かってきます。

税金は国民の義務のため、必ず払う必要はありますし、脱税は絶対にしてはいけないことです。

しかし、それを合法的に圧縮する「節税」は別です。

節税は、法に沿って行うため、それを行うことで、手元に残るお金を増やすことができます。

手元に残ることができるお金を増やすことができれば、家計にとって大きいですよね。

このカテゴリでは、そのために必要となる、生命保険と税金の仕組みについて説明します。

生命保険料と税金との関わり|正しく計算して確実な節税を記事一覧

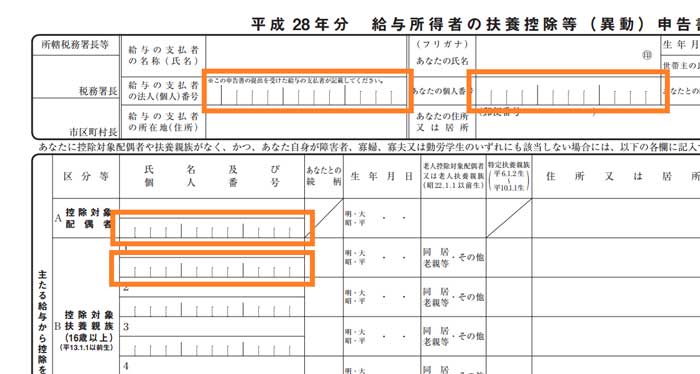

会社にお勤めの方は、年末になると2種類の書類を会社に提出していることと思います。その手続きは「年末調整」と言いますが、その仕組みはご存知ですか?しっかりと申告することで税金が一部還ってきます。年末調整の仕組みをご紹介します。

命保険料を支払っていると、会社等にお勤めの方は「年末調整」で、自営等の方は「確定申告」で「生命保険料控除」が受けられ所得税が一部返還されたり減額されたりします。その仕組みやどのくらい還付されるのかを計算例とともに説明します。

年末調整や確定申告で申告した生命保険料控除が適用されるのは所得税だけではありません。実は、住民税にも適用されています。ただ、その控除額は所得税とはやや違いがあります。意外と知られていない住民税の保険料控除を計算例とともに紹介します。

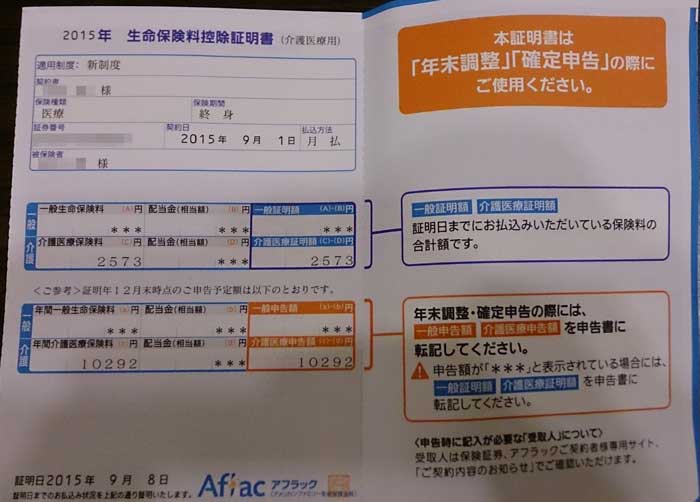

生命保険に加入している方は、毎年10月くらいになると保険会社から「生命保険料控除証明書」が届きます。これは年末調整等で必要となる重要書類です。証明書の見方や、記入の際に確認したい点等を実物の写真付きで紹介します。

自分の老後資金として個人年金保険を利用される方も多いのではないかと思います。でも、個人年金保険には受取時に所得税等の税金が課税されます。その仕組みと計算方法について説明します。

年末調整や確定申告には生命保険料控除制度がありますが、学資保険もその対象であることはあまり知られていません。実際に学資保険の保険料控除を使うことでいくら税金が安くなるのかを、計算例とともに具体的に紹介します。

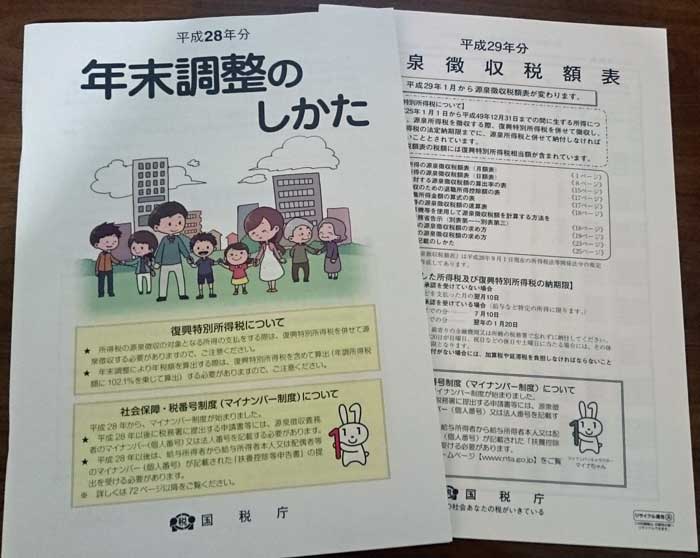

年末調整は毎年制度変更がありますが、平成27年(2015年)の年末調整の変更点はどうなっているのか、また、マイナンバー制度導入による平成28年(2016年)からの年末調整等の源泉徴収事務への影響がどうなっているのかを説明します。

年末調整を行う際に注意が必要なのが前年からの変更点です。平成28年(2016年)分の年末調整では大きな変更はありませんが、それでも何点か気を付けておきたい変更がありました。マイナンバー導入後初となる年末調整の前年からの変更点を紹介します。

2016年の年末調整や確定申告で生命保険料控除を申告する際に必要な「生命保険料控除証明書」が届きました。私が加入しているアフラック、東京海上日動あんしん生命、メットライフ生命及びアクサ生命の控除証明書を紹介するとともに、気を付けたいポイントを説明します。

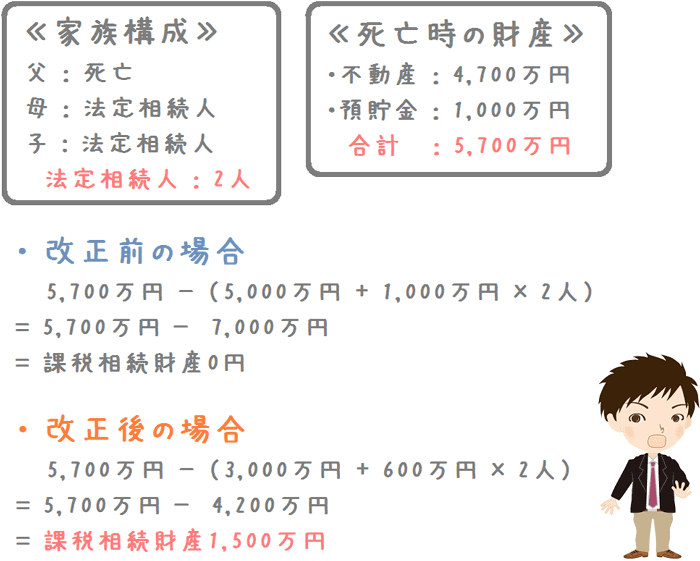

相続税は多くの人が自分には関係ないと思いがちですが、平成27年から相続税の控除枠(非課税枠)が縮小されたことに伴い、相続税が課税される人が増えました。少しでも相続税を節税するために、終身保険の解約返戻金を活用した対策方法を紹介します。