相続税って自分は関係ないと思ってませんか?

普段はあまり意識しない相続税のこと

人が財産を遺して亡くなった場合の税金に、相続税があります。

(相続放棄をした場合には課税されませんが…。)

普段から、相続税のことを意識している人は多くないでしょう。

また、実際に相続が発生したとしても、相続税を支払ったことがある人もそこまで多くないはずです。

実際に、相続税を納めているのは、全体の4%だそうです。

もちろん、4%でしかないのには理由があります。

相続税が課税されない「控除額」が大きな金額であるからです。

その控除額を超える相続財産がなければ相続税が発生しないため、4%でしかないのです。

相続税制度が改正された

しかし、平成27年1月1日から相続税制度が改正されました。

そして、その際に控除額が引き下げられることが決定しています。

そのため、今まで相続税を支払う必要がなかった方も、支払う必要が生じる場合が増えています

そこで、このページでは相続税制度の改正について紹介するとともに、

生命保険の中の終身保険を利用した相続税の節税方法について紹介します。

相続税と平成27年1月の改正のポイントとは

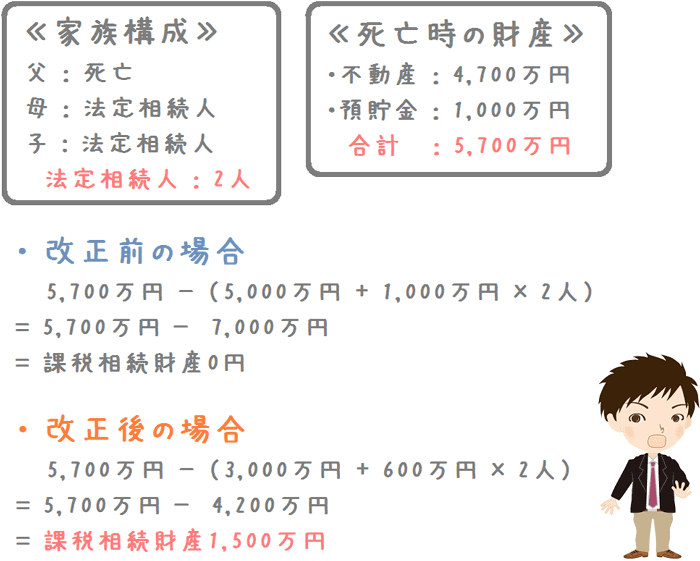

相続税とは

相続税では、亡くなった人が死亡時に所持していた財産が課税対象となります。

そして、その財産を相続した人が、その相続額に応じた税率の相続税を支払います。

ただ、この課税対象となる財産を計算する際に「控除額」というものがあります。

相続財産から、この控除額を引いたものが、実際に課税される財産の額となります。

相続財産 − 控除額 = 課税相続財産

この課税相続財産の金額と相続人の人数に応じて、相続税の税率が決まってきます。

しかし、平成27年1月から主に

- 控除額

- 相続税率

の2つが改正されることとなりました。

控除額の改正点

まず、平成27年1月から相続税の控除額が改正されます。

具体的な金額としては、次のような改正となります。

≪改正前≫

5,000万円 +

1,000万円 × 法定相続人

≪改正後≫

3,000万円 +

600万円 × 法定相続人

このように、控除額が引き下げられています。

そのため、今まで課税対象とならなかった方も課税対象になる場合があります。

具体的には次のような方の場合です。

相続税制度の改正による課税相続財産額の違い

このように、制度の改正後では、控除額の違いにより課税財産が生まれてしまう可能性があります。

その場合、相続税が課税されてしまいます。

相続税率の改正

平成27年1月からは相続税率も改正となっています。

ただ、課税相続財産が高額な場合について税率アップとなるものであるため、控除額の改正ほど大きな影響があるわけではないといえます。

| 確法定相続人の控除後相続金額※ | 改正前税率 | 改正後税率 | ||

|---|---|---|---|---|

| 〜 | 1,000万円 以下 | 10% | 10% | |

| 1,000万円 超 | 〜 | 3,000万円 以下 | 15% | 15% |

| 3,000万円 超 | 〜 | 5,000万円 以下 | 20% | 20% |

| 5,000万円 超 | 〜 | 1億円 以下 | 30% | 30% |

| 1億円 超 | 〜 | 2億円 以下 | 40% | 40% |

| 2億円 超 | 〜 | 3億円 以下 | 45% | |

| 3億円 超 | 〜 | 6億円 以下 | 50% | 50% |

| 6億円 超 | 〜 | 55% | ||

※控除額を控除した後の課税相続財産額を、法定相続人で割った一人当たりの金額

【出典】国税庁『相続税の税率』

以上のように、赤文字にした部分の相続税率が改正となっています。

具体的には、控除後の一人当たりの相続額が2億円を超えた場合から税率が変わっています。

そのため、そこまで大きな影響はないといえます。

相続税の節税を検討することも必要

ここまで見てきたとおり、相続税制度の改正によって、今まで課税されなかった人も課税対象となる場合があります。

相続税率の変更は大きな影響はありませんが、問題は控除額です。

法定相続人一人当たりの控除額が大きく引き下げられたことにより、相続税が発生する可能性が高まっています。

そうなった場合、当然のことながらできる限り節税を考えたいことと思います。

相続税の節税を考える場合には、終身保険(終身死亡保険)を使って節税を行うことができます。

終身保険を使うことでなぜ相続税の節税を行うことができるのか

死亡保険金には独自の控除枠がある

終身保険を用いた節税を行う場合、自分が死亡した場合の死亡保険金の受取人を遺族にすることで行います。

例えば、死亡保険金が1,500万円の終身保険に加入して、自分が無くなった場合に配偶者等に1,500万円が支払われる、というイメージです。

ただ、死亡保険金に相続税が課税されないかというとそういうわけではありません。

「みなし相続財産」として、しっかりと相続税が課税されてしまいます。

しかし、その際に、死亡保険金独自の控除枠があります。

死亡保険金独自の控除枠とは?

死亡時に遺族が死亡保険金を受け取る際、相続人一人につき500万円の控除枠があります。

例えば、旦那さんが亡くなり、妻と子供二人がいる場合、控除枠は次のようになります。

- 妻:控除枠500万円

- 子ども1:控除枠500万円

- 子ども2:控除枠500万円

この場合、合計で1,500万円が死亡保険金の課税対象から控除されます。

その結果、死亡保険金に課税される金額は次のようになります。

1,500万円(死亡保険金額) − 1,500万円(3人分の控除) = 0円(相続税課税対象額)

このように、死亡保険金の控除枠が適用になることで、死亡保険金に課税される相続税を大きく減らすことができます。

何故、死亡保険金は独自の控除枠があるのか

何故、生命保険の死亡保険金に独自の控除枠があるのかには、ちゃんと理由があります。

本来、相続税の課税対象となるのは、亡くなった人が死亡時に持っていたものです。

例えば

- 銀行の預貯金

- 不動産(土地・建物)

- 株式

- 自動車

と言った、いわゆる資産がその課税対象となります。

死亡保険金は死亡時には存在しない!

上記の資産と違い、死亡保険金は死亡時点では所持していません。

その人が死亡することで初めて請求権が生じ、死亡後に支払われるものです。

そのため、本来相続税の課税対象とはならないはずです。

しかし、それだとやり方次第で相続税を大きく減らすことができるようになってしまいます。

これでは、租税回避行為となってしまい、国としては本来得られるはずであった税金が入らなくなるため問題です。

それ故に、「みなし相続財産」として相続税が課税されることとなっています。

とはいえ、死亡保険金は遺族の今後の生活を保障するための大切なお金です。

そこで、相続人一人につき500万円という控除枠が設けられることとなりました。

こうした理由から、死亡保険金には独自の控除枠が存在します。

節税以外の終身保険金利用による2つのメリット

相続時に終身保険を用いることの2つのメリット

相続時に、生命保険の死亡保険金を用いるのには節税以外にもメリットがあります。

それは次の2点です。

- 相続放棄しても受け取ることができる

- 法定相続人同士で分ける必要がない

1つずつ説明します。

メリット1:相続放棄しても受け取ることができる

相続が生じた際、財産よりも負債が多い場合に、相続放棄をするという場合があります。

相続放棄をすることで、財産を相続できない代わりに、負債も背負う必要が無くなります。

しかし、死亡保険金については、この相続放棄の影響を受けません。

死亡保険金の受取人であれば、相続放棄をしても死亡保険金を受け取ることができます、

これにより、負債が多い方の場合でも、遺族保障をしっかりと確保することができます。

メリット2:法定相続人同士で分ける必要がない

前述のとおり、死亡保険金は、死亡した人が死亡時に所持していた財産ではありません。

死亡した人の死亡後に受け取った人の財産となります。

そのため、死亡保険金は法定相続人同士で分ける必要がありません。

よって、法定相続人が多い場合でも、受け取らせたい人に確実に受け取らせることができます。

これは例えば、さまざまな事情で、確実に財産の一部を受け継がせたい親族がいる場合等に有効です。

高齢で死亡保険への加入が難しい場合にはどうすれば良いか

高齢の場合、死亡保険に加入できない場合もある?

終身保険を用いた相続税の節税を行おうとしても、加入時に高齢であると、そもそも保険に加入できない場合があります。

理由としては、

- 持病

- 病歴

- 健康診断での指摘

と言ったものが考えられます。

こうした理由があると、保険会社が保険の引き受けを断り保険に加入できない場合もあります。

では、その場合全く道がないかというとそんなことはありません。

- 引き受け基準緩和型の死亡保険

- 無選択型の終身保険

の2つを検討すれば、保険に加入できる確率はグッと上がります。

引き受け基準緩和型の死亡保険とは?

引き受け基準緩和型の死亡保険とは、保険会社が死亡保険の加入を認める(引き受ける)条件を緩和した保険です。

そのため、

- 病歴

- 持病

- 手術歴

があっても、通常の保険に比べれば加入しやすくなっています。

引き受け基準緩和型死亡保険のデメリット

引き受け基準緩和型死亡保険にも、もちろんデメリットがあります。

それは、次の2つです。

- 通常の保険に比べて保険料が高い

- 必ず加入できるわけではない

通常の保険に比べて保険料が高い

引き受け基準緩和型の死亡保険は、通常の死亡保険に比べると、加入者に病歴等がある分、保険会社が保険金を支払うことになる可能性が高いです。

そのため、保険料が割高となっています。

必ず加入できるわけではない

いくら引き受け基準が緩和されているといっても、無条件で加入を認めているわけではありません。

緩和された条件に合致しない場合には、保険に加入することができません。

そのため、確実に全員が加入できるというわけではありません。

無選択型の終身保険とは?

無選択型の終身保険とは、加入の可否を保険会社が選択しない終身保険です。

そのため、どんな人であっても加入することができます。

この「どんな人であっても」というのは、例えば次のような人であっても加入できるということです。

- 過去に大きな病歴や手術歴のある人

- 現在病気を患っている人

そのため、引き受け基準緩和型の死亡保険に加入できない方でも加入することができます。

これは、通常の終身保険に加入できない方にとって非常に大きなメリットとなります。

無選択型の終身保険のデメリット

誰でも入れる無選択型の終身保険ですが、もちろんデメリットもあります。

「誰でも入れる」というように加入条件が緩いため、デメリットもそこそこ大きいものです。

- 保険料が割高

- 加入後2年間は死亡保険金が抑制される

保険料が割高

病気中の人でも加入できるということは、保険会社が早期に死亡保険金を支払う可能性が上がります。

そのため、支払いに備えて保険料が通常の終身保険よりも割高に設定されています。

(引き受け基準緩和型よりも高いです。)

どの程度割高になっているかは保険会社や加入者の年齢で異なるため一概には言えません。

ただ、損保ジャパン日本興亜の終身保険を例にとってみると、年齢により次の程度異なっています。

【算出条件】死亡保険金500万円、保険料終身払い、男性

| 加入年齢 | 【通常の終身保険】 |

【無選択型の終身保険】 |

倍率 |

|---|---|---|---|

| 40歳 | 8,470円 | 14,400円 | 1.70倍 |

| 50歳 | 11,880円 | 19,295円 | 1.62倍 |

| 60歳 | 17,805円 | 27,065円 | 1.52倍 |

【参考】損保ジャパン日本興亜『死亡保険』

概ね1.5〜1.7倍程度の保険料となりました。

割高ではありますが、裏を返せばそれだけのお金を払えば病気中の方でも死亡保険に入れるとも取れます。

加入後2年間は死亡保険金が抑制される

無選択型の終身保険では、加入後2年間、死亡保険金額が「それまでに支払った保険料と同額」に抑制されています。

そのため、加入後2年以内に亡くなった場合には、ほぼ死亡保険金は支払われません。

もちろんこれにも理由があります。

保険会社も慈善事業ではありませんので、加入後すぐに死亡保険金を払うことになると大きな損失が発生してしまいます。

ましてそれが、病気中の方でも加入できる死亡保険であれば尚更です。

そのため、2年間は死亡保険金額が抑制されることとなっています。

相続税のことを考えるのは直前になってからでは遅い!

相続税のことは少し早めに考え始めることが大切

ここまでご紹介したとおり、終身保険を使うことで、

法定相続人の数×500万円

分を相続税のみなし相続資産から控除することができます。

ただ、高齢での保険加入は病気の関係で難しい場合があります。

また、無選択型の終身保険を使用する場合は、加入後2年間経ってからでなければ死亡保険金が支払われません。

そのため、「相続のことはまだ先」と考えず、

- 子どもが独立したら

- 定年が近づいたら

といった、一定のタイミングで考え始めることが大切です。

早めに加入しておけば、支払う保険料も安く済みます。

相続のための終身保険の使用は専門家に相談して確実に備えよう

終身保険による相続税の節税を考える際、1つ難しいことがあります。

それは、自分がどの終身保険に入るべきかを見定めることです。

終身保険はここまでご紹介したとおり

- 通常の終身保険

- 引き受け基準緩和型

- 無選択型

の3つがあり、それぞれ保険料が大きく異なります。

そして厄介なことに、保険会社ごとに、加入の可否の基準が異なります。

そのため、本当はA社の通常の終身保険に入れるのに、B社の無選択型の終身保険に入ってしまい、結果保険料を損してしまった、ということにもなりがちです。

そうならないために有効なのが、プロのFP(ファイナンシャル・プランナー)に相談するということです。

FPとは?

FPとは、人生設計や家計のことを加味しながら、その人にあった保険を見つける「生命保険の専門家」です。

このFPに相談することで、自分が加入可能な最も良い終身保険を知ることができます。

私自身、今加入している保険は、無料保険相談会社のFPさんに相談して加入しました。

自分に最適な保険を提案してもらえたと思っています。

FPさんであれば、終身保険を相続税対策に使う際のポイントもしっかりと熟知しています。

そのため、自分だけで考えるより、間違いのない相続税対策を行うことができます。

なお、相続財産の金額があまりに多い場合には、ぜひ税理士にも相談してみてください。

そうすることで、間違いのない相続税の節税方法を知ることができます。

より深く保険と税金を知るのにおすすめのコンテンツ

終身保険(終身死亡保険)は、保険金が支払われるため保険料が高く設定されています。終身保険は加入時のままではなく、見直しを行う事で保険料を安くする事ができます!見直しや新規加入の方法、選び方を紹介します。

子どもが独立し、夫婦二人だけになった後でも保険をそのままにしている方が多いです。しかし、その時こそ保険を見直すべき重要なタイミングです。老後を控え、死亡リスクから長生きリスクへと移り変わる際に見直すべき保険について説明します。

「保険に追加加入しよう」や「別の死亡保険に見直そう」と考えた場合でも、健康面に問題があると乗り換えや見直しができないことがあります。しかし、そんな時でも工夫次第で見直しが可能です。健康上の理由で見直しが難しい方向けの方法を紹介します。

保険を見直す際には「無料保険相談」を利用することがよく行われるようになっています。しかし、実際にどのようなサービスでどのようなメリットがあるのかはあまり知られていません。実際に多くの無料保険相談会社を利用した私が、実体験を基に紹介します。