終身死亡保険を見直して保険料を節約しよう!

死亡保険は加入者がとても多い!

保険と言えば「死亡保険」のことを指すことが多く、家族ができたら加入する場合が多いです。

そのため、とりあえず保険に入らなくちゃという時に、死亡保険に入るということが多く行われました。

また以前は、今ほど各生命保険会社の保険商品が充実していませんでした。

そのため、比較をせず、勧められるままに終身タイプの死亡保険に加入するということもよくありました。

こうした理由から、現在、終身死亡保険に加入している人の数はとても多くなっています。

しかし、その内容や保険料のことを普段意識している方は少ないです。

終身死亡保険は毎月の保険料が割高

お付き合い等で死亡保険に入っている方もいるかもしれませんが、終身死亡保険は保険料が高いです。

終身死亡保険は、死亡時に必ず保険金が支払われる保険です。

そのため、月々の保険料は掛捨てである定期保険に比べて割高になっています。

見直すと保険料がぐっと安くなる!

保険料が高いからこそ、不要な部分を見直すことで保険料をグッと安くすることができます。

様々なタイプの保険が登場している現在では、見直しによって月々の保険料を大きく下げることができます。

終身死亡保険を見直す場合、いかに安い保険料で必要な保障を確保するかが大切です。

以下では、そうした終身死亡保険の見直し材料となる保険について説明します。

終身死亡保険の保険料を安くできるのはこれらの種類!

終身死亡保険の保険料を安くするための2つの保険

終身死亡保険を見直す場合のポイントは、いかに月々の保険料を下げるかという点です。

終身死亡保険の中でも様々な種類があり、月々の保険料が安く設定されているものもあります。

1つ目は変額終身死亡保険

2つ目は低解約返戻金型終身死亡保険

です。

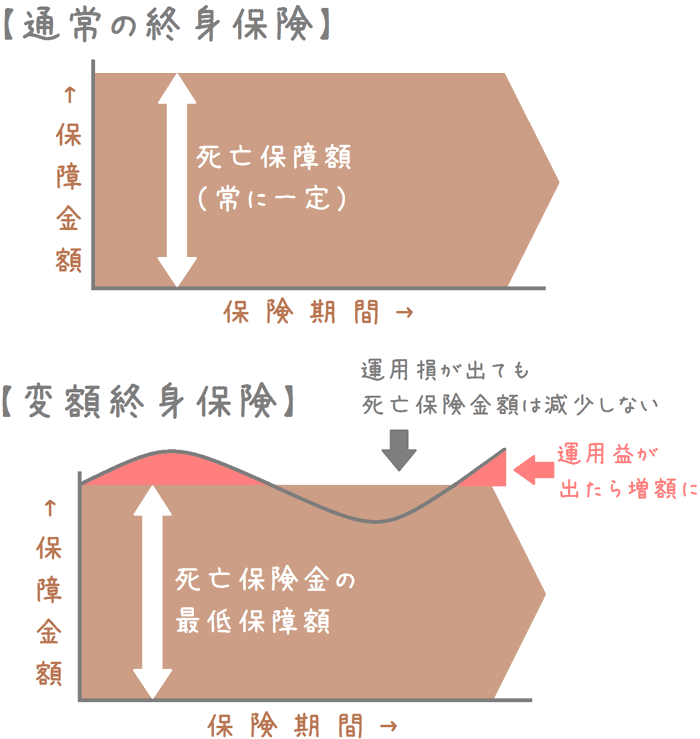

変額終身死亡保険とは

1つ目の変額終身死亡保険とは、解約時の解約返戻金が、保険会社の運用によって変動する保険です。

運用次第で、保険解約時に受け取ることができる解約返戻金が増減します。

ただ、解約返戻金と違い、死亡時に支払われる死亡保険金は加入時の設定額が保証されるため変動することがありません。

しかし、解約返戻金はそうした保証がないため、運用次第で大きく減少する可能性があります。

そうした理由から、保険料が割安に抑えられています。

なので、保険料を抑えたい場合には使うことができるのですが…。

現在では、変額終身死亡保険を取り扱っている保険会社は極端に少なくなっています。

また、扱っていても、他社の終身死亡保険の方が保険料が安かったりすることもあります。

そのため、変額終身死亡保険に見直す方法は現実的ではありません。

(一応、こういった保険もあります、ということで紹介しました。)

終身死亡保険を見直す場合の本命は、次で紹介する

「低解約返戻金型終身死亡保険」

です。

見直しのカギはズバリこのタイプの保険!

低解約返戻金型終身死亡保険とは

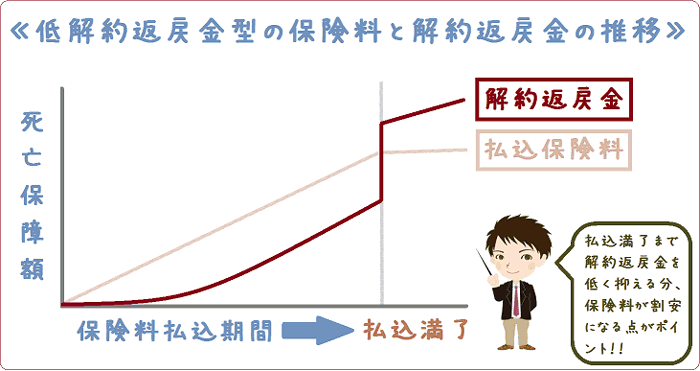

低解約返戻金型終身死亡保険とは、保険料の払込期間が満了するまでに解約した場合の解約返戻金を、通常の7割程度に抑えた死亡保険です。

つまり、途中で解約をすると損をしてしまうということになります。

ですが、保険料の払い込みが終われば、解約返戻金は一気にアップして、払い込んだ金額以上となります。

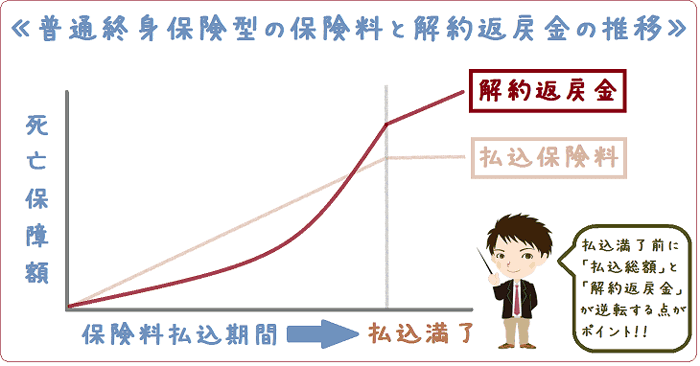

普通の終身死亡保険と、低解約返戻金型終身死亡保険の違いをグラフで表すと以下のようになります。

普通の終身死亡保険の場合

低解約返戻金型終身死亡保険の場合

このように、解約返戻金が払込完了後に一気に増えることになります。

そのため、間違いなく払込むことができるのであればかなりお得に死亡保障が確保できます。

低解約返戻金型終身死亡保険の保険料例

低解約返戻金型終身死亡保険では、解約返戻金が抑えられている分、月々の保険料も安くなっています。

普通の終身死亡保険と比べて、割合にして、概ね1〜2割程度安くなっています。

以下は、30歳男性が300万円の終身死亡保障を60歳払込満了で確保する場合の保険料例です。

≪普通終身死亡保険と低解約返戻金型の保険料≫

≪比較条件≫

- 年齢 : 30歳

- 性別 : 男性

- 払込期間 : 30年間

- 死亡保険金 : 300万円

普通の終身死亡保険の保険料例

- 毎月の保険料 7,445円

- 30年間支払総額 2,680,200円 …(A)

低解約返戻金型終身死亡保険の保険料例

- 毎月の保険料 6,440円

- 30年間支払総額 2,318,400円 …(B)

30年間払込総額の差額(A)-(B)は361,800円!

以上のように、低解約返戻金型終身死亡保険は普通の終身死亡保険に比べて保険料を抑えることができます。

途中解約をした場合の返戻金は少なくなりますが、途中解約が見込まれないような最低限の死亡保障であれば、普通の終身死亡保険に比べてお得に保障を確保することができます。

現在高額の終身死亡保険に加入している場合や、また、これから終身死亡保険に加入される方にも、低解約返戻金型終身死亡保険がお勧めです!

終身死亡保険の見直しには専門家の力を借りることが重要です

現在では、低解約返戻金型が主流となっています

以上が、終身死亡保険の見直し時に有効な「低解約返戻金型終身死亡保険」でした。

この保険を活用することで、必要な終身保障を安く確保することができます。

低解約返戻金型の終身死亡保険は、現在保険会社各社が多く発売しています。

終身死亡保険の主流となってきていると言っていいほどです。

そのため、一昔前に終身死亡保険に加入した場合には、見直しがかなり効果がある場合があります。

ぜひ、死亡保険は加入したままにせずにしっかりと保険証券を見返してみてください。

その上で、解約返戻金も踏まえつつ、見直しの必要性がある場合にはぜひしっかりと見直してみてくださいね。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

より深く死亡保険を知るのにおすすめのコンテンツ

終身保険の一つに「変額終身保険(変額保険)」があります。変額終身保険は返戻金等が変動しリスクが大きいと思われがちですが、上手く使えばリスクを避けて安く保障を確保できメリットが大きいです。変額終身保険の仕組みを分かりやすく説明します。

健康状態に関係なく加入できる保険に無選択型終身保険(無選択型生命保険)があります。病歴や持病がある方でも告知の必要ないありがたい保険ですが、加入は慎重に考える必要があります。無選択型保険のメリットやデメリット、年齢毎の保険料を紹介します。

生命保険の中には、ドルやユーロ等の外貨で積み立てを行う外貨建て終身保険や、外貨建て個人年金保険があります。お得な保険なのですが、その仕組みはあまり知られていません。外貨建て保険のメリット・デメリットを説明し、お勧めの加入方法を紹介します。

生命保険(死亡保険)は加入時のミスを加入後に修正することが難しいため、検討段階で間違いのないものを選ぶ必要があります。その際に専門家の力を借りることで大きな2つのメリットを得ることができます。そこで得られる2つのメリットについて説明します。