安価な保険料で大きな保障を確保する「定期死亡保険」

生命保険には大きく分けて

- 医療保険・がん保険

- 生命保険(死亡保険)

- 養老保険

の3種類があります。

そして、それらの保険はそれらはそれぞれカバーする部分が違います。

以下では、死亡保険のうち特に「定期死亡保険」について説明します。

定期死亡保険の仕組み

死亡保険とは

死亡保険とは、被保険者(加入者)が死亡した際に保険金が支払われるタイプの保険です。

いわば、被保険者死亡後の遺族保障を目的とした保険です。

支払われる保険金額は1,000万円以上の大きなものとなることが多いです。

そのため月々の保険料も比較的高額になりがちです。

そこで、保険料をできるだけ安価に抑えつつ高額な保障を確保できる保険として登場するのが

「定期死亡保険」です。

「定期」死亡保険とは

定期死亡保険の「定期」とは、

定められた期間

という意味です。

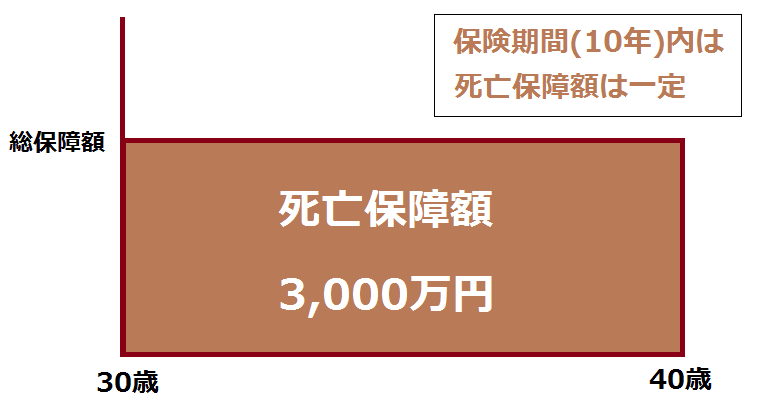

定期死亡保険には、一定の保障期間があります。

保障期間は自分で設定できる場合もありますが、5年や10年を1区間とするものが多いです。

5年や10年を1区間として、満期時に更新をしたり保障額を見直したりします。

また、中には保障期間を迎えると、自動で更新されるものもあります。

定期死亡保険と終身死亡保険

定期死亡保険の仕組み

定期死亡保険は、満期金や解約返戻金がないタイプの死亡保険です。

一言でいえば「掛捨て型の死亡保険」です。

満期時の返戻金や、途中解約した際の返戻金がないため貯蓄性はありません。

しかし、その分保険料はかなり割安になっています。

終身死亡保険の仕組み

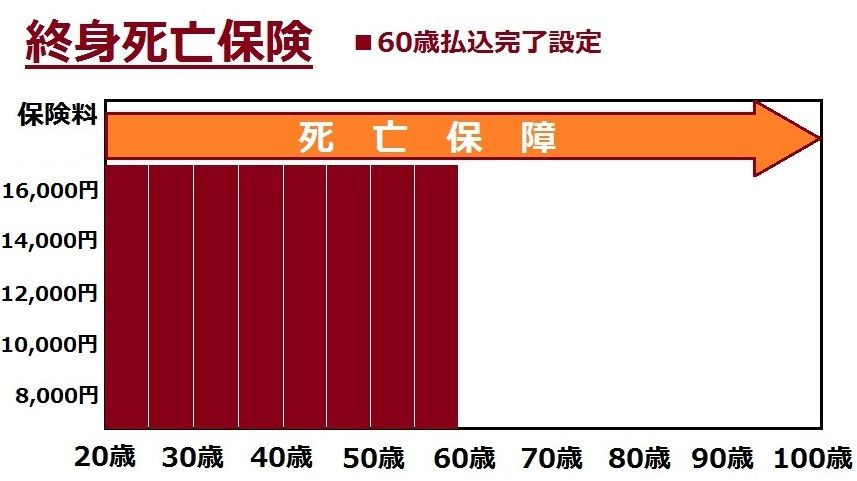

「定期死亡保険」に対して、満期金や解約返戻金がある死亡保険は「終身死亡保険」といいます。

終身死亡保険では、遺族補償を確保しつつ一定額のお金を貯めることができます。

そのため、終身死亡保険は貯蓄性のある死亡保険といえます。

ただし、その分保険料はかなり割高になります。

ざっくりとした計算で、掛金は定期死亡保険の4倍近くになります。

なお、定期死亡保険と終身死亡保険のメリット・デメリットについては別ページで詳しくまとめています。

よろしければ以下リンクからそちらもご参照ください。

終身保険と定期保険の使い分け方

定期死亡保険が役立つ場面

定期死亡保険は、限られた期間内に安価で大きな保障を得たい場合に役立ちます。

そのため、子供が生まれてから成人するまでの限られた期間の生活保障として最も力を発揮します。

子供が生まれてから自立するまでは、万一に備えて生活の保障が必要です。

ただし、子供が自立してしまえばその保障はかなり減らすことができます。

そこで、子供が自立するまでの期間の生活保障を安価に確保する手段として、定期死亡保険が有効です。

また、子供が成長するにしたがって必要となる生活保障額は逓減していきます。

そのため、満期(多くは10年)ごとに保障額を下げて保険を見直すことができる定期死亡保険が適しています。

これが終身死亡保険であれば、保障期間が一生涯となるため、保障額を下げて保険料を安くするということはできません。

なので、やはり定期死亡保険が適しています。

最高保障年齢

定期死亡保険は、終身の保険ではないため保障される年齢に限度があります。

大体の商品が80歳までとなっていますが、中には60歳までのものもあります。

定期死亡保険は、目的をもって短期間の死亡保障を確保する際に大きな力を発揮します。

また、高齢になればなるほど死亡リスクが高まるため保険料はグンと高くなります。

故に、定期死亡保険は子育て世代向けの保険といえ、高齢者には適しません。

そのため、実際に80歳まで更新して加入を続けることは現実的ではありません。

収入保障保険との違い

満期の解約返戻金がない保険としては他に収入保障保険があります。

収入保障保険の細かい点については、別ページでまとめています。

収入保障保険の基礎知識

収入保障保険と定期死亡保険は1点を除いてほぼ同じです。

その違いは、死亡保障額が徐々に減少するか、それとも一定額かかという点です。

定期死亡保険の死亡保障の形

定期死亡保険は保険期間は保険期間内の死亡保障額が常に一定です。

収入保障保険の死亡保障の形

収入保障保険は保険期間内の死亡保障額が逓減していきます。

なお、定期死亡保険の中には、死亡保障額が年齢に合わせて逓減するプランもあります。

そうなってくるとそれは収入保障保険と同一です。

また、収入保障保険も定められた期間のみを保障するタイプの保険です。

保障期間を超えると保障は一気になくなります。

そのため、収入保障保険も定期死亡保険の一種となっています。

定期死亡保険は割安な保険

以上が、定期死亡保険の仕組みです。

定期死亡保険は安価に大きな保障を確保できる保険です。

終身死亡保険よりも割安に、大きな保障を確保することができます。

その分保険料は掛け捨てとなりますが、掛け捨てである分かなり割安になります。

貯蓄性も求める場合には終身死亡保険となってきますが、あくまで一定期間の死亡保障であれば定期死亡保険が良いです。

高額な死亡保障を終身死亡保険で得ようとしたら、毎月の保険料だけでかなり家計を圧迫してしまうことになります。

定期死亡保険の中には、保証期間を自由に設定できたり、割引があったりと自由度が高いものも多くなってきています。

以下のページで、定期死亡保険の比較を行っています。

加入の際には、徹底的に比較して満足できる保険に加入しましょう。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

より深く死亡保険を知るのにおすすめのコンテンツ

生命保険の中には、リスク細分型保険といって、喫煙の有無や血圧の数値、ゴールド免許証の有無などによって保険料を割り引いてくれるものがあります。保険料が安くなる仕組みや、割引条件について分かりやすく説明します。

定期死亡保険(定期保険)は、万一の際、大きな保障を確保するのに力を発揮します。終身死亡保険に比べ割安に保障を得られますが、見直しを行うと更に安く半額以下の保険料で同じ保障を確保できます。その見直し方と選び方を説明します。

保険は保障期間の違いで「終身タイプ」「定期タイプ」の2つに分けることができます。これらはそれぞれメリットとデメリットがあり、それぞれに合った保険を使い分けることで無駄のない保険選びができます。どのように使い分けて行くべきか説明します。

住宅ローン契約時に必要になるのが「団体信用生命保険」です。死亡時の住宅ローンを肩代わりしてくれるものですが、その保険料もなかなかバカにできません。でも、別の保険を使うことによって保険料を大きく節約することができます。その方法を紹介します。