終身死亡保険比較の条件

間違いのない終身死亡保険を選ぶために

以下では、FPの私が行った終身死亡保険の各種比較情報の紹介と、終身死亡保険を選ぶ際に気を付けたいポイントや、安心できる終身死亡保険の加入方法について説明します。

保障内容は日々新しくなっていくので、その都度更新しています。

FPが教える無駄のない終身死亡保険選びのポイント!

保険料が高くなりがちな終身死亡保険を選ぶ際には、不要な保険料の支払いを減らすために気を付けたい選び方のポイントがあります。

それは次の3点です。

- 何を目的として終身死亡保険に入るのかを明確にしておく

- 目的のために必要となる保障額の目安を把握しておく

- 途中で解約する可能性があるかどうかで加入するタイプを決める

終身死亡保険で特に気を付けてほしいのは、無駄に保障額を増やしすぎて保険料の負担が重くなることです。

これらの詳細についてはページ下部で更に詳しく説明しています。

≪比較条件≫

以下の比較表では、条件を揃えるため、以下の条件で保険料を算出しています。

- 加入年齢は30歳、40歳、50歳

- 確保する保障額は1,000万円

- 払込終了期間は60歳

- 性別は男性

- 割引率算出の際は標準体で算出

終身死亡保険は、死亡時に保険金額が支払われるタイプの保険です。

今回は、支払額は保障額を1,000万円で設定しました。

健康体や禁煙者であると保険料が安くなる商品もありますが、今回は、一般的な標準体で保険料を算出しています。

そのため、「優良体」に該当するような健康な方は、更に保険料が安くなる可能性があります。

評価方法

比較は、管理人がそれぞれの保険について星の数で5段階で評価をしていきます。

素晴らしい。最もおすすめの終身死亡保険。

素晴らしい。最もおすすめの終身死亡保険。 非常に良い。加入して間違いないおすすめの終身死亡保険。

非常に良い。加入して間違いないおすすめの終身死亡保険。 良い。加入を検討したい終身死亡保険。

良い。加入を検討したい終身死亡保険。 普通。特に入る必要のない終身死亡保険。

普通。特に入る必要のない終身死亡保険。 検討外。おすすめできない終身死亡保険。

検討外。おすすめできない終身死亡保険。

また、特におすすめのものについては表内で1位、2位、3位までをランク付けしています。

T-PECの付帯について

T-PECが提供する健康相談サービスが付帯するものには マークを付けています。

マークを付けています。

T-PECの詳細についてはセカンドオピニオンサービス【T-PEC】とはで詳しく紹介しています。

解約返戻金の違いについて

終身保険には、保険料払込中の解約返戻金を低くする代わりに保険料を安くする「低解約返戻金型」と、

払込み途中の解約返戻金を下げない変わりに保険料の割引がない「普通終身型」があります。

当サイトでは、それらを

のアイコンで示しています。

のアイコンで示しています。

詳細については、ページ下部の「自分に最適な終身死亡保険に加入するためのポイント!」に記載していますので、あわせてご覧ください。

終身死亡保険比較 全24商品

(保険会社名で50音順)

| 保険会社 | 保険商品 評価 |

年齢 | 保険料 | コメント |

|---|---|---|---|---|

| アクサ生命 | 一生保障の終身保険 |

30歳 | 23,470円 | 払込完了後に、年金へと移行することができ貯蓄性がある。特則を付加することで低解約返戻金型にすることができるが、それでも他社に比べると保険料は若干割高となる。T-PECが付帯する点は良いが、低解約返戻金型でない終身保険としても保険料が割高であり、T-PECが付帯する以外は加入するメリットは見いだせない。 保障タイプ:普通終身保険型 保障タイプ:普通終身保険型

|

| 40歳 | 34,590円 | |||

| 50歳 | 69,080円 | |||

| アフラック | WAYS |

30歳 | 17,800円 | 払込完了後に、医療保険・個人年金・介護保険への移行が可能。受取り方のバリエーションが豊富であり、医療保険へ移行ができるものは他社にはない。払込後に自由に使い道を変えられるのは安心感がある。以前に比べて若年層の保険料が割安となり、お得感が増した。保障タイプ:低解約返戻金型

|

| 40歳 | 29,180円 | |||

| 50歳 | 69,220円 | |||

| オリックス生命 | 無配当 終身保険 |

30歳 | 21,760円 | 払込み途中の解約返戻金を減らさない(低解約返戻金型でない)タイプであるが、保険料は割安となっている。払込み途中の万一の大きな出費に備えたいなど、途中解約を想定して終身死亡保険に入りたい場合には検討したい。保障タイプ:普通終身保険型

|

| 40歳 | 33,800円 | |||

| 50歳 | 70,250円 | |||

| オリックス生命 | 終身保険 RISE |

30歳 | 18,380円 | ありそうでなかったオリックス生命の低解約返戻金型終身保険。特約ではなく、主契約として万一の際(身体障害状態時)の払込免除特約がついており、それでいながら保険料は割安である。健康相談サービス等の付帯サービスはないため、すでにそうしたサービスが付いた医療保険等に入っている場合には最適。保障タイプ:低解約返戻金型

|

| 40歳 | 29,980円 | |||

| 50歳 | 65,850円 | |||

| オリックス生命 | Relief W |

30歳 | 10,426円 | 死亡保険+医療保険の商品。死亡保障は最高で500万円までとなる。死亡保険としては中途半端感が否めず、医療保険と死亡保険はそれぞれ別個に入ったほうが良い。また解約返戻金はない。 ※死亡保障額500万円で算出のため注意。 保障タイプ:-

|

| 40歳 | 18,252円 | |||

| 50歳 | 42,096円 | |||

| かんぽ生命 | 新ながいきくん(定額型) |

30歳 | 21,100円 | 低解約返戻金型ではない一般的な終身死亡保険。強いてメリットを挙げるとすれば、ネームバリューと潰れることはないであろうと言う安定性。50歳での加入は普通型にしては割安なため、その年齢の方にはやや良いとはいえるがあえて選ぶ必要性はないだろう。保障タイプ:普通終身保険型

|

| 40歳 | 33,000円 | |||

| 50歳 | 67,500円 | |||

| コープ共済 | ≪ずっとあい≫終身生命 |

30歳 | 21,200円 | 普通型の一般的な終身死亡保険。特筆すべき点は見当たらず、保険料が悪いやすであるわけでもないためあえて加入する必要性は見いだせない。設定できる保障額は最大で1,000万円までとなる。保障タイプ:普通終身保険型

|

| 40歳 | 33,500円 | |||

| 50歳 | 69,800円 | |||

| ジブラルタ生命 | 介護保障付 終身保険 |

30歳 | 20,870円 | 終身保険と介護保険を合わせた保険。公的介護保険制度の要介護2以上になると、死亡保険金の半額が支払われ、その後の保険料が免除される。更に死亡保障は一生涯続く。。その分保険料はやや高めだが、手厚い保障内容となっている。ジブラルタ生命は教職員の加入者が多い。保障タイプ:艇解約返戻金型

|

| 40歳 | 32,990円 | |||

| 50歳 | 71,600円 | |||

| 全労済 | 新せいめい共済 終身生命プラン 【総合タイプ】 |

30歳 | 22,850円 | 保障内容は一般的な普通終身保険型だが、不良の事故の場合に支払われる保険金が2倍になる災害特約というものがある。ただ、保険料は高めとなるため、あえて加入するメリットは少ない。保障タイプ:普通終身保険型

|

| 40歳 | 35,250円 | |||

| 50歳 | 72,050円 | |||

| 全労済 | 新せいめい共済 終身生命プラン 【いきいきボーナスコース】 |

30歳 | 23,530円 | 同保険の総合タイプに、払込完了後70歳または75歳から5年ごとに祝い金がもらえるプラン。今回は、祝い金10万円で計算。祝い金とは言っても、その分総合タイプより保険料が高くなるため、長生きできなければ払い損となる。祝い金タイプは余裕があれば検討しても良いが、無駄を省きたいのであれば不要。保障タイプ:普通終身保険型

|

| 40歳 | 36,360円 | |||

| 50歳 | 74,490円 | |||

| ソニー生命 | 積立利率変動型終身保障 |

30歳 | 18,380円 | 積み立て時の利率が変動する終身死亡保険。積立利率1.6%と、加入時に設定する基本死亡保険金は最低限保証される。運用がうまくいけば解約返戻金も増えるが、解約が想定されるなら、普通型の終身死亡保険の方が良いだろう。保障タイプ:積立利率変動型

|

| 40歳 | 30,020円 | |||

| 50歳 | 61,790円 | |||

| ソニー生命 | バリアブルライフ(終身型) |

30歳 | 16,580円 | 一生涯の終身死亡保障をかなり安く得ることができる。死亡保障は初回設定時の基本保険金額が最低保証されるが、解約返戻金は最低保証がないため、払込金額を下回る場合がある。途中解約の可能性がなければ、かなり割安で死亡保障を得ることができる。保障タイプ:変額終身保険型

|

| 40歳 | 27,490円 | |||

| 50歳 | 65,170円 | |||

| ソニー生命 | リビングベネフィット |

30歳 | 23,340円 | 三大疾病(がん、心筋梗塞、脳卒中)を保障しつつ、一生涯の死亡保障も備えた保険。三大疾病で所定の状態になった時にも死亡保険金が受け取れる(生前給付が受けられる)が、保障が厚い分保険料が割高となる。保障タイプ:普通終身保険型

|

| 40歳 | 37,460円 | |||

| 50歳 | 77,460円 | |||

| 損保ジャパン日本興亜ひまわり生命 | 一生のお守り (終身型) |

30歳 | 18,980円 | 「三大疾病払込免除特約」を付加することで、所定の状態になった時に払込免除(一時払いしたものと扱われる)となり、その時点から解約返戻率も上昇するのが他社にないポイント。三大疾病時にも備えておきたい場合はこの保険。保障タイプ:低解約返戻金型

|

| 40歳 | 30,850円 | |||

| 50歳 | 66,170円 | |||

| 東京海上日動あんしん生命 | 終身保険 |

30歳 | 22,750円 | 解約返戻金があるタイプのため、同社の他の終身保険より割高となる。途中解約の心配がないのであれば、同社の低解約返戻金型の方が良いだろう。保険料払込み期間を1年単位で選べるため、学資保険としても使うことができる。保険金額の設定が1,000万円以上になった場合、保険料が割り引かれる。保障タイプ:普通終身保険型

|

| 40歳 | 35,310円 | |||

| 50歳 | 71,660円 | |||

| 東京海上日動あんしん生命 | 長生き支援終身 |

30歳 | 21,540円 | 要介護2以上になった際に一時金を受け取れる介護保障が付き、また「70、75、80歳」もしくは「80、85、90歳」の時点で受け取れる健康祝金をオプションとして付けることができる。同社の「長割り終身」を手厚くした感じであるが、その分低解約返戻金型としては保険料は割高となる。今回は健康祝金は付けずに保険料を算出。あんしん生命独自の健康相談サービスが付帯する。保障タイプ:低解約返戻金型

|

| 40歳 | 34,180円 | |||

| 50歳 | 72,320円 | |||

| 東京海上日動あんしん生命 | 長割り終身 |

30歳 | 19,490円 | 払込期間が1歳単位で自由に設計でき、また保障額も細かく設定できるため死亡保障だけでなく学資保険としても活用しやすい。払込後の解約返戻率の上昇率も良い。死亡保険金が1,000万円以上となった場合、保険料の割引を受けることができる。保障タイプ:低解約返戻金型

|

| 40歳 | 31,370円 | |||

| 50歳 | 66,750円 | |||

| AIG富士生命 | E-終身 |

30歳 | 19,390円 | 払込完了後の解約返戻率が良い。また、払込期間をある程度自由に設定することができるため、資産作りだけではなく学資保険として設定する場合などでも活用範囲が広い点が良い。ただし、T-PECが付く以下のレスキューパックの方がおすすめ。もし既にT-PECの付いた別の保険に加入している場合は、こちらが良い。保障タイプ:低解約返戻金型

|

| 40歳 | 31,260円 | |||

| 50歳 | 67,270円 | |||

| AIG富士生命 | E-終身 レスキューパック  |

30歳 | 20,200円 | 同社のE-終身に払込免除特約とT-PECを付帯したレスキューパック。終身死亡保険は保険料が高いため、がんになった際などの払込免除特約は有効であり、更にT-PECまで付帯するのはとても大きい。保険料も安価な方であり、最もおすすめできる。保障タイプ:低解約返戻金

|

| 40歳 | 32,620円 | |||

| 50歳 | 69,770円 | |||

| マニュライフ生命 | こだわり終身保険v2(低解約返戻金型) |

30歳 | 19.180円 | 「ノンスモーカー割引」という非喫煙者が受けられる割引があり、該当すれば更に保険料が安くなる(概ね8%程度の割引)。その場合、更に解約時の返戻率が良くなるため、喫煙をしない方の場合は検討しても良いだろう。保障タイプ:低解約返戻金型

|

| 40歳 | 30,940円 | |||

| 50歳 | -円 | |||

| 三井住友海上あいおい生命 | &LIFE積立利率変動型終身保険(低解約返戻型) |

30歳 | 20,730円 | 積立利率が毎月変動する「積立利率変動型」(保証利率1.25%)であるためインフレリスクに対応できる終身保険となっている。また低解約返戻金型のため払込後の返戻金が高い。ただし、低解約返戻型としては保険料が他社に比べてやや高めとなっている。払込完了後は保険料を個人年金に移行したり、介護保険に移行したりすることもできる。保障タイプ:積立利率変動型+低解約返戻金型

|

| 40歳 | 33,170円 | |||

| 50歳 | 69,720円 | |||

| 明治安田生命 | 終身保険パイオニアE |

30歳 | 22,950円 | 払込満了後に全額か一部を個人年金に変更できる「マイコース」制度が利用できる。保険料は若干高めとなり、特筆すべき点もないためあえて加入するメリットは見つからない。保障タイプ:普通終身保険型

|

| 40歳 | 36,130円 | |||

| 50歳 | 75,870円 | |||

| メットライフ 生命 (前:メットライフアリコ) |

つづけトク終身 |

30歳 | 19,985円 | 積立利率変動と低解約返戻金の2つの特徴を併せ持つ商品。積立利率は1.5%が最低保証となり、インフレリスクに対応することができる。また低解約返戻型のため保険料も割安で、払込満了4年前から返戻金が急上昇する点が特徴的。積立利率変動型としては保険料が割安であるといえる。保障タイプ:積立利率変動型+低解約返戻金型

|

| 40歳 | 31,785円 | |||

| 50歳 | 66,900円 | |||

| メットライフ 生命 (前:メットライフアリコ) |

USドル建て IS終身保険 |

30歳 | 15,096円 | ドル建ての利率変動型終身保険。死亡保障額10万ドルの場合。保証利率が3.0%であり高い水準であるが、為替変動リスクが伴う。うまく円高の際に加入できれば利益はかなり大きくなるが、リスクもあるため加入の際の判断は難しい。また、円安になっている時期には加入メリットはあまりない。純粋な保険というよりは外貨での資産運用としての側面が大きいため、加入時にはFP等の専門家の意見をよく聞きたい。(今回は1ドル=102円で算出。)保障タイプ:積立利率変動型

|

| 40歳 | 24,480円 | |||

| 50歳 | 52,224円 |

数ある終身死亡保険の中から、自分に最適な保険に加入するためのポイント!

「お金がたまる分保険料は高い!」終身死亡保険は何の目的で使うのか

終身死亡保険は、払い込んだお金が掛捨てとならない分、毎月の保険料が高い保険商品です。

保険料が高いため、闇雲によく検討しないまま加入してしまうと、途中で支払えなくなり、払込期間によっては解約しても払い込んだ総額より返ってこないといった不利益を受けてしまう場合があります。

そこで、加入の際には何のために加入するのか、目的を明確にしておく必要があります。

終身死亡保険に加入する人の目的としては、

- 自分のお葬式代やお墓代として

- 老後の資金作りとして

- 学資保険のかわり(教育資金作り)として

といったものが多いです。

目的が明確であれば、加入前に必要な保障額をしっかりと計算することができます。

そのため、途中で支払えなくなるといったことも防ぐことができるようになります。

備えるべき金額はいくらくらいになるかを知っておく

次は、終身死亡保険で備えたい事柄に対して、どのくらいの金額設定が必要なのかです。

備えるべき保険金額が変われば、毎月の保険料も結構変わってきます。

自分のお葬式代・お墓代として終身保険を使う

お葬式代とお墓代に備える場合、死亡保険金はそれぞれ次の金額が必要となります。

| 項目 | 全国平均額 |

|---|---|

| お葬式代 | 188.9万円 |

| お墓代 | 211.3万円 |

| 合計 | 400.2万円 |

【出典】

お葬式代:日本消費者協会『第10回「葬儀についてのアンケート調査」報告書』

お墓代:いいお墓『第5回 お墓の消費者全国実態調査』

以上のように、両方に備える場合は、お葬式代等で約400万円の死亡保険金が必要となります。

また、どちらかだけに備えるにしても、最低200万円は必要となります。

自分の老後資金として終身保険を使う

老後資金の補助として活用する場合は、解約返戻金がその役割を担うことになります。

いざという時に保険を解約して、その解約返戻金を一時的な支出に充てるという使い方です。

そのため、老後の生活費というよりは、貯金のように考えておくべきです。

解約返戻金は、保険料を払込んだ後、解約時期を延ばすほど上乗せされる金額が増えていきます。

その際、次の条件が揃うほど、上乗せされる金額が増えます。

- 支払った元金が大きい

- 早期に払い込みを終えた

できるだけ大きな金額で早期に払い込んでしまうことが重要になってきます。

ただし、あまりに大きな金額を設定するとなると、保険料が生活費を圧迫してしまいます。

そのため、死亡保険金は1,000万円までで考えておくのが無難です。

学資保険のかわり(教育資金作り)として終身保険を使う

終身死亡保険を学資保険のかわりとして、教育資金作りに使う場合には、老後資金の場合と同様に、解約返戻金を利用することになります。

学費が必要となるタイミングで保険を解約し、その際の戻り金をまとまったお金として使うイメージです。

この場合、最も想定されるのは大学入学時の学費としての使い方です。

金額は公立と私立で大きく異なりますが、統計調査による大学1年目に必要な金額は次のようになります。

| 大学区分 | 国立 | 私立 | |

|---|---|---|---|

| 文系 | 理系 | ||

| 入学料 | 282,000円 | 246,749円 | 265,595円 |

| 授業料(1年分) | 535,800円 | 724,278円 | 1,043,232円 |

| 施設設備費(1年分) | -円 | 160,019円 | 187,236円 |

| 合 計 | 817,800円 | 1,149,246円 | 1,496,044円 |

これらは1年目に必要となる学費です。

2年目以降は、入学料が不要となるため、年間の授業料等で55〜120万円が必要となります。

そのため、大学卒業までの4年間の学費も考えると、教育資金として備えておきたいのは次の金額となります。

- 国立:約250万円

- 私立文系:約400万円

- 私立理系:約530万円

これらがカバーできる金額を設定して、子供の大学入学時以前に満期が来るように終身死亡保険に加入します。

そうすることで、大学入学時にまとまったお金が得られ、学資保険のかわりとして使うことができます。

ただし、国立大学も私立大学も、年々授業料の値上げが行われています。

そのため、実際にはもう少し余裕を持たせて備えておくことが大切です。

【参考】文部科学省『国立大学と私立大学の授業料等の推移』

なお、幼稚園から大学までの平均的な学費については別ページでさらに詳しくまとめています。

子供の生涯の学費はいくら必要?〜幼稚園から大学まで〜

途中解約の可能性の有無で、支払い方法のタイプを選ぶ

前述のとおり、終身死亡保険は高額な保険商品です。

そのため、満期までしっかりと払い込めるのかどうかという点が重要になります。

払込めるのかどうかという点で、

- 低解約返戻金型

- 普通終身保険型

のどちらの終身死亡保険が良いのか変わってきます。

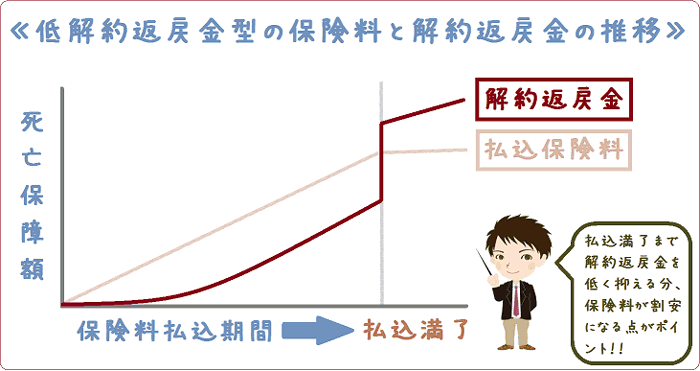

低解約返戻金型の終身死亡保険

低解約返戻金型とは、払込み途中で解約した際に戻ってくる「返戻金」を少なくした終身死亡保険です。

表中でのアイコンを付けたものが、低解約返戻金型です。

保険料をちゃんと満期まで支払えば、支払った保険料以上の返戻金を得ることができます。

反対に、保険料払込み途中で解約してしまうと、あまり保険料が戻ってこなくなります。

つまり、払込途中で解約すると大きく損をしてしまうということになります。

保険料払込み途中の解約返戻金が少ない分、払込途中の保険料は割安となっています。

払込途中での解約の可能性が一切ない場合にはこちらがおすすめです。

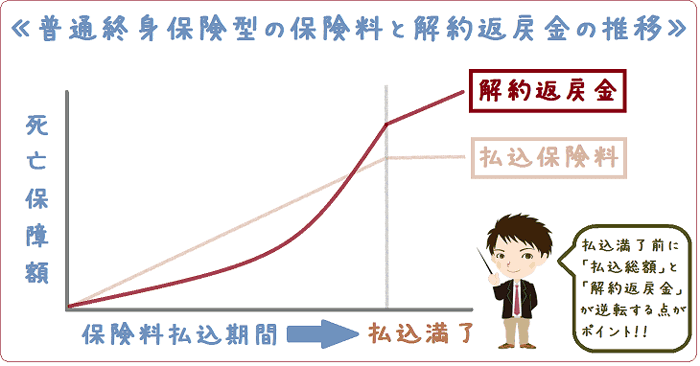

普通終身保険型の終身死亡保険

普通終身保険型とは、払込途中から解約時の返戻金が、払い込んだ保険料総額を上回る終身死亡保険です。

表中でのアイコンを付けたものが、普通終身保険型です。

解約返戻金の支払いが想定されている分、毎月の保険料は若干割高になります。

しかしその分、保険料の払い込みが終わる前に解約返戻金が保険料総額を超えるというメリットもあります。

途中で解約しても元本割れしづらくなるため、払込途中で解約する恐れがある場合にはこちらが良いでしょう。

選ぶのがやや難しい終身死亡保険を間違いなく選ぶための方法

終身死亡保険は、必要な保障額を確実に確保するための保険です。

ただし、毎月支払う保険料が高額になりすぎないよう、自分の目的を明確にしてから加入することが大切です。

ただ、終身死亡保険は、次のようなさまざまな要素があり、自分だけで選ぶには少し難易度が高い保険だと言えます。

- 保険料の額

- 選択する解約返戻金のタイプ

- 解約返戻金の推移

そこで、それらの要素を全て踏まえて終身死亡保険を比較することができる専門家の力を借りるのをおすすめします。

それができる専門家には、生命保険や人生設計の専門家であるFP(ファイナンシャルプランナー)さんがいます。

死亡保険検討時には相談してみると家計の無駄が省ける

なお、終身死亡保険のような生命保険については、加入前にFPさんに相談しておくことで大きなメリットが得られます。

それは、保障額が大きく保険料が高くなりがちな死亡保険において、最適な死亡保障額を教えてもらうことができ保険料が節約できるということです。

死亡保険は、加入時につい保障額を大きくしてしまいがちです。

しかし、それは不要な保険料を支払うことに繋がり、家計を圧迫することに繋がります。

そんな時、FPさんの力を借りれば、何のために死亡保障を確保するのかという点を考慮して、最適な死亡保障額と死亡保険を教えてもらえます。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()