健康ならどんどん保険料が安くなる!?

保険料の割引とは?

生命保険の保険料は、年齢や保障内容が同じなら加入者毎に変わることはありません。しかし、

- 定期死亡保険

- 収入保障保険

等では、さまざまな条件で保険料が割り引かれることがあります。

その割引は

リスク細分化条件

と言い、保険会社が設定する条件に合う場合に保険料が大きく割り引かれます。

その条件とは、基本的には「健康である」ということが前提となっています。

では、その「リスク細分化条件」とはどのようなものがあり、どのような保険会社がその制度を設けているか紹介します。

なぜ保険料が安くなる?そもそも「リスク細分化条件」とは?

そもそもリスク細分化条件とは?

定期死亡保険等では、前述のとおり、健康である場合に保険料を割り引きます。

そのための条件が「リスク細分化条件」です。

なぜ「リスク細分化条件」が設けられているかというと、死亡保険の保険料負担の不公平感を緩和するためです。

みんなが必ず保険金を受け取るわけじゃない

生命保険は、加入者が助け合う「相互扶助」の精神から生まれたものです。

そのため生命保険は、みんなが支払った保険料を、保険金受取事由が生じた人が受け取るという仕組みになっています。

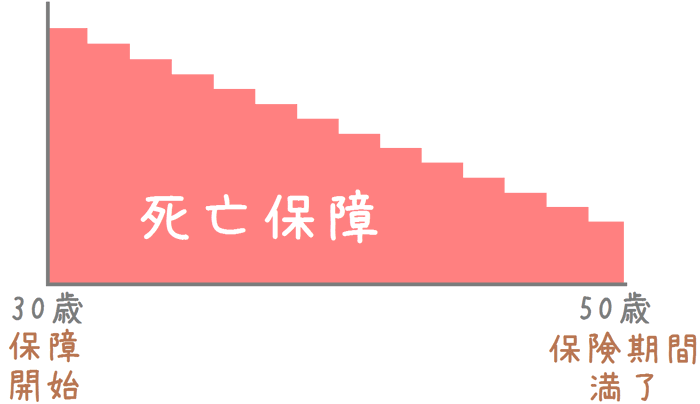

そうした中、定期死亡保険は、限られた期間のみを保障する保険です。

最短で1年の保障期間のものもあり、その間に保険金を受け取らない人は、保険料は掛け捨てとなります。

どちらの人が損をしている?

では、定期死亡保険に次の二人が加入しているとして、どちらが保険金を受け取る可能性が高いでしょうか?

- ヘビースモーカー

- タバコを吸わない人

この場合、「ヘビースモーカー」の方の方が、一般的に保険金を受け取る可能性は高いといえます。

そのため、見方を変えれば、「タバコを吸わない人」の方は損をしているともいえます。

これは相互扶助の精神から言えば仕方ないのですが、どうしても不公平感があります。

そこで、その不公平感の緩和のために、健康な人の保険料を割り引くということを行っている保険会社があります。

それが、「リスク細分化」という考え方です。

終身死亡保険ではリスク細分化は存在しない

ここからは余談ですが、終身死亡保険ではリスク細分化による割引はありません。

それは何故かというと、加入者が全員必ず死亡保険金を受け取るためです。

定期死亡保険の場合は、一定期間のみ死亡時の保障があります。

それに対して、終身死亡保険は、死亡時の保障が一生涯続きます。

そのため、全員が保険金を受け取ることになり、定期死亡保険ほど不公平感というものがないのです。

実際のリスク細分化条件はどんな内容になっているのか

どのような割引がある?

実際に、リスク細分化条件となっている、各種割引制度を見てみます。

一部の会社で導入する特殊なものもありますが、ほとんどは次の3つです。

- 喫煙の有無

- 血圧値

- BMI値

これら3つの条件に該当することで、最大で3割近く保険料が割り引かれます。

喫煙の有無

喫煙の有無は、その名のとおりタバコを吸っているかどうかです。

吸っていない場合、ノンスモーカー割引が適用されます。

判断基準は、ほとんどの場合1年以内に吸っているかどうかです。

喫煙していた人でも1年吸っていなければ非喫煙者に該当できます。

ただこの判定には、告知に加えて、所定の検査(唾液検査)があります。

血圧値

血圧値の基準は、最低血圧と最高血圧が所定の値以下に収まっているかです。

収まっている場合、健康優良体割引が受けられます。(名称はさまざまです。)

ただ、血圧値に加えてBMI値も必要な場合もあります。

判断基準となる血圧値は、ほとんどの場合次の値になっています。

- 最高血圧 : 140mmHg未満

- 最低血圧 : 90mmHg未満

ただし、チューリッヒ生命のみ基準が若干厳しいです。

- 最高血圧 : 120mmHg未満

- 最低血圧 : 80mmHg未満

BMI値

BMI値の基準は、こちらも所定の範囲に収まっているかです。

BMI値は、次の公式で求めることができます。

BMI値 = 体重(kg) ÷ (体重(m) × 体重(m))

次のサイトで自動での計算ができます。

BMIと適正体重

以上の公式で求めたBMI値が次の範囲に収まっているかどうかが基準となります。

18.0 < BMI値 < 27.0 (男女、年齢問わず)

ただ、BMI値は、血圧値ほど必須の基準とはなっていません。

他の割引条件

以上の3つが、最も多い割引条件です。

他には、保険会社独自の基準として、次のような割引条件もあります。

- 優良運転者 :三井住友海上あいおい生命で採用

- 尿酸値 : ソニー生命で採用

保険会社別!リスク細分化条件一覧!

保険会社ごとに見てみよう

リスク細分化条件ですが、保険会社によって、採用しているものが異なります。

そこで、保険会社ごとに、それぞれどの制度を取り入れているかを表にまとめてみました。

保険会社ごとのリスク細分化条件

| 保険会社 | 喫煙の有無 | 血圧値 | BMI値 | その他 |

|---|---|---|---|---|

| アフラック | ○ | ○ | ○ | × |

| AIG富士生命 | ○ | ○ | ○ | × |

| ソニー生命 | ○ | ○ | ○ | 尿酸値 |

| 損保ジャパン日本興亜ひまわり生命 | ○ | ○ | ○ | × |

| チューリッヒ生命 | ○ | ○ | × | × |

| T&Dフィナンシャル生命 | ○ | ○ | ○ | × |

| マニュライフ生命 | ○ | ○ | × | × |

| 三井住友海上あいおい生命 | ○ | ○ | ○ | 優良運転者 |

喫煙の有無と血圧値は重要

以上のようになっています。

全ての保険会社で、

- 喫煙の有無

- 血圧値

が条件として採用されています。

そのため、これら2つの条件は、リスク細分化条件に該当するためには必須と言えます。

このことを考えると、死亡保険が必要になったら、早めに加入を検討することが大切です。

リスク細分化条件に合致しない場合は、保険料が均一の保険会社を選ぼう!

リスク細分化条件に該当しない場合は、割引条件のない保険会社を選ぶ!

ここまでは、リスク細分化条件によって保険料が安くなる場合と、対応する生命保険会社を紹介してきました。

条件に合う場合には、割安な保険料となるためお得になります。

しかし、リスク細分化条件に該当しない場合もあり得ます。

- 血圧が高い

- 肥満気味である

- 喫煙している

このような場合には、リスク細分化条件に該当できない可能性がか高いです。

そうなると、保険料は最も高い「標準体」という区分が適用されることになります。

そんな場合は、最初からリスク細分化条件のない保険会社を選ぶと良いです。

保険会社によっては、リスク細分化条件を用いず、均一の保険料としている会社もあります。

割引条件のない会社

実際に、リスク細分化条件を設けていない保険会社は次の会社です。

- オリックス生命

- メットライフ生命

- アクサダイレクト生命

- アクサ生命

- 東京海上日動あんしん生命

これらの会社では、初めからリスク細分化条件がないため、保険料は一律です。

多くの場合、割引条件のない会社の保険料は、割引条件のある会社の「標準体」の保険料より安くなっています。

健康状態に問題があったり、タバコを吸う方の場合は上記の会社から選んでみると良いです。

定期死亡保険や収入保障保険加入時には検討項目に加えよう

割安に死亡保障を確保するチャンス

以上が、保険料が割引になるリスク細分化条件のある保険会社でした。

こうした割引を活かすことで、割安に死亡保険に加入することができます。

リスク細分化条件が適用になることで、最大で3割程度保険料が安くなります。

定期死亡保険や収入保障保険は、限られた期間の死亡保障を確保するためのものです。

その「限られた期間」とは、主に子供が生まれてから成人するまでの期間です。

出産した時に子供と家族のために考えたい保険

子供が生まれてからは出費も増えるため、保険料を節約できるに越したことはありません。

そこで、保険料の割引を最大限利用して死亡保障を確保したいです。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

より深く死亡保険を知るのにおすすめのコンテンツ

近年、「収入保障保険」という万一の際に月々の収入を保障してくれる保険が人気となっています。当サイトでは、数多くの収入保障保険の保障内容やおすすめの保険を独自の口コミ付きで徹底的に比較し、また間違いのない選び方のポイントを紹介します。

定期保険の中でも、保険料も安く合理的なのが「逓減定期保険」です。子供の成長に合う使い勝手の良い保険です。ただ、その仕組みやメリット・デメリットはあまり知られていません。似た保険である収入保障保険との違い等とあわせて分かりやすく説明します。

定期死亡保険(定期保険)は、万一の際、大きな保障を確保するのに力を発揮します。終身死亡保険に比べ割安に保障を得られますが、見直しを行うと更に安く半額以下の保険料で同じ保障を確保できます。その見直し方と選び方を説明します。

住宅ローン契約時に必要になるのが「団体信用生命保険」です。死亡時の住宅ローンを肩代わりしてくれるものですが、その保険料もなかなかバカにできません。でも、別の保険を使うことによって保険料を大きく節約することができます。その方法を紹介します。