ひまわり生命の収入保障保険はどんな保険?

プロがすすめる保険としても有名な「家族のお守り」

損保ジャパン日本興亜ひまわり生命(以下、ひまわり生命)の収入保障保険である

家族のお守り

は、数ある収入保障保険の中でも特に評判の良い保険です。

実際に、私も数多くの収入保障保険を見比べていますが、本当に良い収入保障保険だと感じています。

その理由は、主に次の3つからです。

- そもそも保険料が割安

- リスク細分化条件がある

- 「だんだん減」という割引制度がある

こうした理由から、特に優れいているといえます。

以下では、家族のお守りの基本的な情報を紹介し、こうした3つのメリットについても紹介していきます。

家族のお守りの基本的な情報を紹介します

ひまわり生命「家族のお守り」の基本情報

まずは、この保険の基本的な情報をご紹介します。

ひまわり生命の「家族のお守り」は次のような保険です。

| 基本情報 | 内容 |

|---|---|

| 加入可能年齢 | 20〜70歳 |

| 最低保証期間 | 2年 |

| リスク細分化条件 | 喫煙の有無、健康基準(血圧・BMI) |

| 保険金の受け取り方 | 一括、分割、一部一括、一部分割 |

| 保険料の支払い方法 | 月払い、半年払い、年払い |

| クレジットカード払い | 可能 |

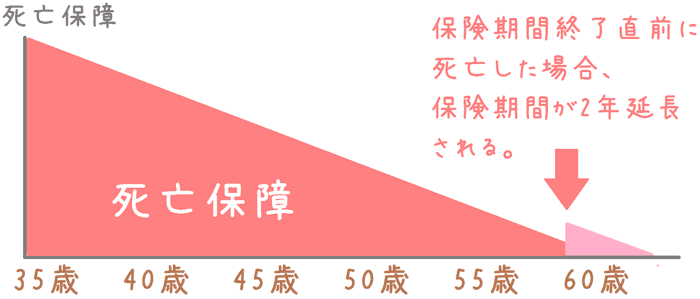

保障の形を図で見てみよう

「家族のお守り」は、上記のとおり最低保証期間が2年となります。

最低保証期間とは、保険期間終了直前に被保険者が死亡した場合に、保険金の支払いを延長する期間です。

この保険の場合は2年に設定されているため、保険期間終了直前に死亡した場合、保険金の支払いが2年間延長されます。

そのため、保険金の支払期間を図で見てみると次のようになります。

リスク細分化条件とは?

以上の中でちょっとわかりづらいのが「リスク細分化条件」という言葉かと思います。

リスク細分化条件とは、「保険料の割引条件」と言い換えることができます。

定期タイプの死亡保険では、健康面での問題の有無により、保険料に割引を設けているものがあります。

極端に言ってしまえば

- 死亡する確率が高めの人は保険料を高く

- 死亡する確率が低めの人は保険料を安く

しているのです。

それを判断する基準が「リスク細分化条件」ということになります。

「家族のお守り」のリスク細分化条件の基準とは?

リスク細分化条件の基準はどうなっている?

「家族のお守り」では、前述のとおりリスク細分化条件は次の2つがあります。

- 喫煙の有無

- 健康条件

以下でそれぞれ説明します。

喫煙の有無とは?

喫煙の有無とは、読んで字のごとくタバコを吸っているかどうかです。

その基準は「1年以上」タバコを吸っていないかどうかです。

そのため、以前吸っていた人でも、禁煙して1年以上たっていればこの条件を満たせる可能性があります。

この基準を判断するためには、唾液のニコチン検査を行う必要があります。

その結果、ひまわり生命が定める基準をクリアできれば、非喫煙者ということで、保険料が大幅に安くなります。

健康条件とは?

健康条件は、以下の2つが基準値内である必要があります。

- BMI値

- 血圧値

BMI値

BMIの基準値は次の値です。

18.0 < BMI < 27.0

この基準は男女問わず同じとなります。

なお、BMI値は次の公式で算出します。

BMI=体重(キログラム)÷{身長(メートル)}2

計算を行いたい場合には、次のサイトで自動計算ができます。

BMIと適正体重

血圧値

血圧値の基準値は次の値です。

最低血圧:90mmHg未満

最高血圧:140mmHg未満

これらの条件をクリアできた場合には、健康体として保険料が割り引かれます。

喫煙者であっても、この条件がクリアできる場合には若干ですが保険料が安くなります。

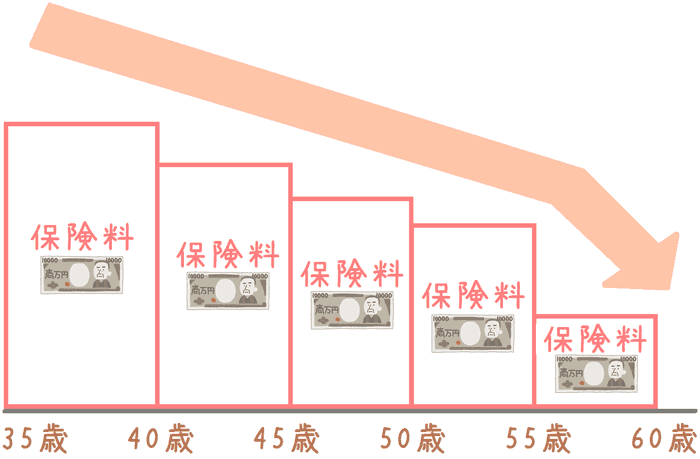

ひまわり生命の大きな特徴「だんだん減」とは?

だんだん減とはいったい…?

ひまわり生命の大きな特徴が保険料の

「だんだん減」

です。

だんだん減とは、5年間毎に保険料が5%割り引かれていくという制度です。

そして、保険期間の最後の5年間は、保険料が当初の50%割引となります。

次のようなイメージで保険料が割り引かれていくこととなります。

特に、保険期間最終の5年間は保険料がかなり割安となります。

当初は保険料が少し割高

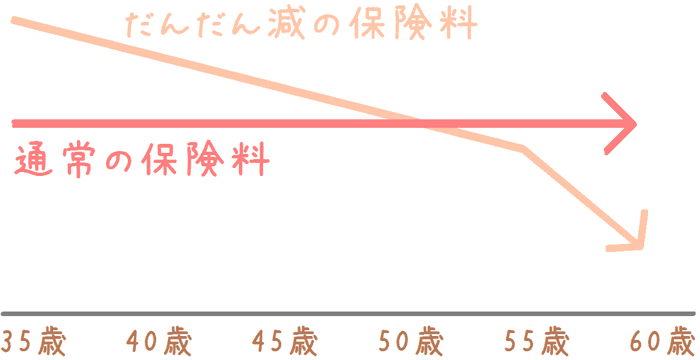

なお、このだんだん減ですが、適用するかどうかは任意です。

適用しない場合には、最初から最後まで同一の保険料を支払い続けることとなります。

となると普通は、

保険料が安くなるなら「だんだん減」をつけた方がいいに決まってるじゃん

と思われるかと思います。

しかし、このだんだん減も1つだけ注意点があります。

それは、保険料が当初はやや割高となるという点です。

だんだん減の当初の保険料は、だんだん減を適用しない場合と比べて若干高く設定されています。

割引が進むにつれだんだん安くなっては行きますが、当初はだんだん減を適用した方が保険料が高いです。

そのため、だんだん減については、適用するかどうかを選ぶことができます。

保険料支払当初の割高感を避けたい場合には、適用しないのも有りだといえます。

家族のお守りの保険料はどのくらい?それぞれの割引条件ごとに紹介!

気になる保険料はどのくらいなのか!?

死亡保険を考える場合に最も大切になってくるのは保険料です。

同じ死亡保険金を確保できるのであれば、安い保険料で確保できるのに越したことはありません。

以下では、ひまわり生命「家族のお守り」の保険料を紹介します。

ただ、家族のお守りは、先程紹介した「リスク細分化条件」が様々あります。

そこで、リスク細分化条件それぞれの場合の保険料を紹介します。

また、だんだん減を適用した場合としない場合の保険料も紹介します。

なお、保険料は以下の条件で算出しています。

保険料算出条件

- 性別:男性

- 保険金額:毎月15万円

- 保険期間:65歳まで

- 最低保証:2年間

「だんだん減」を適用しない場合の保険料

| 年齢 | 非喫煙・健康体 | 非喫煙・標準体 | 喫煙・健康体 | 喫煙・標準体 |

|---|---|---|---|---|

| 30歳 | 4,440円 | 5,070円 | 6,045円 | 6,165円 |

| 35歳 | 4,815円 | 5,565円 | 6,705円 | 6,870円 | 40歳 | 5,310円 | 6,225円 | 7,485円 | 7,710円 |

| 45歳 | 5,760円 | 6,780円 | 8,130円 | 8,340円 | 50歳 | -円 | -円 | -円 | -円 |

| 55歳 | -円 | -円 | -円 | -円 |

50歳以降は今回の条件では加入不可。

「だんだん減」を適用する場合の保険料

| 年齢 | 非喫煙・健康体 | 非喫煙・標準体 | 喫煙:健康体 | 喫煙:標準体 |

|---|---|---|---|---|

| 30歳 | 4,980円 | 5,655円 | 6,750円 | 6,870円 |

| 35歳 | 5,355円 | 6,195円 | 7,440円 | 7,620円 | 40歳 | 5,910円 | 6,915円 | 8,310円 | 8,550円 |

| 45歳 | 6,450円 | 7,590円 | 9,075円 | 9,315円 | 50歳 | 6,735円 | 7,935円 | 9,405円 | 9,585円 |

| 55歳 | 6,765円 | 7,950円 | 9,210円 | 9,330円 |

タバコを吸わずに健康体ならかなり割安!

保険料は以上のようになっています。

「喫煙:標準体」の場合は保険料は高めとなってしまいますが、

「非喫煙・健康体」に該当できれば、保険料はかなり割安となります。

タバコを吸われる方や、健康面で不安のある方以外は、かなり安く死亡保障を確保できます。

割安に死亡保障を確保したい場合には、とてもおすすめです。

収入保障保険は使い道が豊富!

家を買った人にもおすすめ

収入保障保険は、住宅を購入した際の団体信用生命保険の代わりとしても使うことができます。

住宅購入時の初期費用が抑えられるため、非常に有効です。

住宅ローン契約時の団信保険料を節約する方法とは?

特に、このひまわり生命の収入保障保険は、保険料が割安なため、初期費用節約に効果的です。

私も住宅購入時に知り合いのFPさんに聞いてみましたが、団信の変わりとして加入する方が結構多いということでした。

このように、通常の死亡保険としても用いることができますが、住宅購入時にも使うことができます。

死亡保険は保険料が高額になりがちなため、積極的に活用を検討したいです。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

より深く死亡保険を知るのにおすすめのコンテンツ

近年、「収入保障保険」という万一の際に月々の収入を保障してくれる保険が人気となっています。当サイトでは、数多くの収入保障保険の保障内容やおすすめの保険を独自の口コミ付きで徹底的に比較し、また間違いのない選び方のポイントを紹介します。

収入保障保険の中で人気があるものの1つが、オリックス生命の「Keep」です。人気の理由は、保険料の安さとタバコを吸う方や健康に不安のある方でも保険料が割安だという点です。Keepの保障内容は性別、年齢別等の保険料を紹介します。

チューリッヒ生命の「収入保障保険プレミアム」は、保険金額の上限が高く、また最低保証期間の選択肢が多く自由度が高い収入保障保険です。では、具体的にどんな特徴があり、またさまざまに設定を変えた際保険料はいくらになるのかを分かりやすく紹介します。

生命保険(死亡保険)は加入時のミスを加入後に修正することが難しいため、検討段階で間違いのないものを選ぶ必要があります。その際に専門家の力を借りることで大きな2つのメリットを得ることができます。そこで得られる2つのメリットについて説明します。