ローンで家を買うときに入る保険はご存知ですか?

住宅購入時の生命保険は安くなる?

今度、住宅を購入することになりました。

住宅ローンを組むのですが、団体信用生命保険の保険料が結構バカになりません。

この保険をもっと安くする方法はないんでしょうか?

初期費用は少しでも安くしたいですよね

住宅ローンを組んで家を買う際に生命保険は付きものです。

現金一括で買う場合にはほぼ必要ないのですが、現金一括で買える人はそう多くはありませんよね。

私自身も、最近住宅ローンを組んで自宅を購入しました。

住宅ローンを組んで家を購入する際にほぼ必ず加入することになるのが

団体信用生命保険

という保険です。

通称「団信(だんしん)」と呼ばれます。

この保険は、申し込む住宅ローンにより、初期費用として借入時に保険料を支払う必要があります。

これが結構バカにならない金額なんです。

住宅購入時は、税金や保証料等で高い初期費用が必要になります。

そのため、この保険料分を少しでも節約できれば、お金に余裕ができて良いですよね。

では、そんなことができるのかどうか紹介します。

そもそも団体信用生命保険とは?

団信は万一の際の住宅ローン返済の最後の砦

団信は、契約者の死亡時などに保険金が支払われる、いわゆる「死亡保険」です。

しかし、普通の生命保険(死亡保険)とは少し違います。

普通の生命保険であれば、死亡時等には保険金受け取り人に保険金が支払われます。

しかし、団信の場合、その保険金は住宅ローンの完済に充てられます。

団信に入っている方がもし死亡等をしてしまった場合、遺族に対して住宅ローンが残らないことになります。

住宅ローンの最後の砦として加入する保険であるといえます。

そもそも団信って本当に必要なの?

たまにですが、団信に入るべきなのか、という点を疑問に思う方がいらっしゃいます。

これに関しては、基本的には団信に入っておく必要があります。

団信に入らなくて良い人というのは非常に例外的です。

具体的には、自分が亡くなっても住宅ローンの返済に困らない人です。

- 現金の資産がある

- 配偶者の稼ぎがとても多い

- 遺族保障以外に莫大な死亡保障がある

このような場合には団信に入らなくても問題ありませんが、該当する人は限られているはずです。

そのため、基本的には団信には入っておくべきということになります。

死亡時以外でも団信が使える場合がある

ここまで「死亡時等」と書いているのは、団信に特約を付けることで死亡時以外にも保険金が支払われるものがあるためです。

よくあるのが「三大疾病保障」として

- がん

- 脳卒中

- 心筋梗塞

になった際にも、死亡時と同様に保険金が支払われて住宅ローンが完済されるものです。

団信は強制加入の場合と任意加入の場合がある

団信は、強制加入の場合と、任意加入の場合があります。

これは、住宅ローンを組む金融機関によって変わります。

民間銀行の住宅ローンを利用する場合

民間銀行の住宅ローンを利用する場合は、団信は強制加入です。

団信への加入が借り入れの条件となっています。

と言っても、その保険料を実際に支払うことはありません。

団信の保険料は、住宅ローンの借入金利に上乗せしてあります。

そのため、毎月の返済時に団信の保険料もあわせて支払っていることになります。

民間銀行の住宅ローンでは、こういった仕組みのため団信を見直して保険料を安くするということはできません。

唯一できるとすれば、フラット35に借り換えをしてその際に団信を別の保険でカバーするという方法になります。

フラット35を利用する場合

住宅ローンで特に利用されているのが『フラット35』です。

フラット35とは、住宅金融支援機構と民間の銀行が提携して提供する、長期間固定金利の住宅ローンです。

いわば、半官半民の住宅ローンです。

固定金利の金利が下がっているため、フラット35を利用している方はかなり多いです。

【参考】住宅金融支援機構『フラット35とは』

フラット35の場合、団信の加入は任意となります。

必要だと思えば、自分で加入することになります。

そのため、保険料が金利に上乗せされているということもなく、団信の分の死亡保障を自分で自由に設計することができます。

フラット35を利用する際には、住宅を販売する不動産会社提携のフラット35を申込むことが多いです。

そして、案内されるがままにフラット35の機構団信に加入するという方がほとんどのはずです。

団信は自分で選んで安い保険に加入しても良い

フラット35の団信は自分で選べる?

以上のように、団信は住宅購入時に必須の保険となっています。

ただ、必須の保険であるとはいえ、できれば自分で選んで保険料を節約したいです。

強制加入となる銀行の住宅ローンの場合に団信を自分で選ぶのは無理ですが、フラット35の場合は任意加入のため自分で選ぶことができます。

また、住宅金融支援機構が提供する機構団信の保険料は決して安いとは言えません。

むしろ、やや高めになっているとも言えます。

そのため、団信と同じ機能を持つ安い保険に入ることができれば、保険料を大きく節約できます。

そんな都合のよい保険があるのかというと、あります!

それは「収入保障保険」という定期タイプ(掛け捨て)の死亡保険です。

団信の代わりになる「収入保障保険」とは?

収入保障保険とは、契約者の死亡時に、死亡保険金が一括で支払われるのではなく、毎月決まった金額がお給料のように分割して支払われる死亡保険です。

詳しい仕組みについては以下のページで紹介しています。

収入保障保険とは〜収入保障保険の基礎知識〜

収入保障保険は、死亡時点から満期まで毎月分割払いで決まった額の死亡保険金が支払われます。

そのため、死亡した時期によって、受け取ることができる保険金の総額が変わります。

受け取る保険金総額の違い

たとえば、死亡したタイミングが満期まで20年の時点と5年の時点とでは、受け取ることができる保険金総額が次のように異なります。

(毎月10万円を保険金として受け取る場合で計算します。)

- 20年:10万円×12か月×20年=2,400万円

- 5年:10万円×12か月×5年=600万円

通常の死亡保険であれば、死亡時の保険金額はいつ亡くなっても一定です。

しかし、収入保障保険はなくなるタイミングによって保険金額の総額が変わってきます。

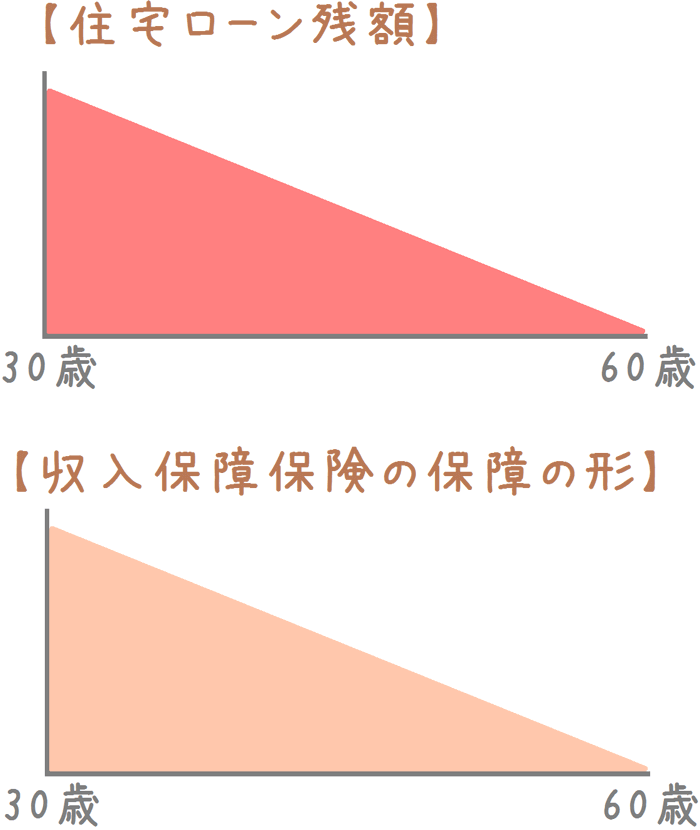

保険金の総額は、加入時をピークとして右下がりの三角形になります。

以上の図の様に、通常の定期死亡保険に比べて、保険期間が後半になるにつれて保障が少なくなっていきます。

そして、保障が減っていく分、通常の死亡保険に比べて保険料がかなり割安になっているんです。

保障が少なくなっても大丈夫なの!?

収入保障保険の保障が少なくなっていくという点が心配な方もいるかもしれません。

でも、団信と同じ役割と考えれば何ら心配はいりません。

住宅ローンのローン残額と収入保障保険の保障の形を比べてみると、その理由は一目瞭然です。

住宅ローン借入額と収入保障保険の保障の形

このように、住宅ローンの借入額が年々減少するのと同じように、収入保障保険は保障が少なくなっていきます。

そして保障が少なくなる分、収入保障保険は毎月の保険料が安く抑えられているのです。

こうした理由から、保障が少なくなっても問題なく、収入保障保険を利用することで保険料を節約できます。

収入保障保険を利用すれば保険料が相当安くなる!

この収入保障保険ですが、次のように利用すれば団信の変わりとして使うことができます。

- 保険期間:住宅ローン借入期間と同一

- 保険金額:住宅ローン借入総額と同一(利息含む)

このように設定することで、団信と同じ役割を果たすことができます。

団信と収入保障保険の保険料の違いとは?

団信と収入保障保険の保険料の違い

実際に、団信と収入保障保険の保険料を比較してみます。

それぞれ、保険料を算出するための条件は次のとおりです。

団信保険料算出のための住宅ローンの条件

- タイプ:フラット35S

- 借入期間:35年

- 借入総額:元金2,500万円

- 適用金利:当初5年:0.9%、6年目以降1.2%

- 返済方法:元利均等返済

- 三大疾病保障:無し

収入保障保険の算出条件

- 加入年齢:30歳

- 保険期間:35年

- 月死亡保険金:6万円

- 死亡保険金総額:2,520万円(6万円×12か月×35年)

- 健康条件:非喫煙優良体

住宅金融支援機構(フラット35) 機構団信特約 |

チューリッヒ生命 収入保障保険プレミアム |

|

|---|---|---|

| 月保険料目安 | 4,048円※ | 3,168円 |

| 保険料総額 | 1,700,200円 | 1,330,560円 |

※団信の保険料は住宅ローンの残額で変わるため、1年目と35年目では大きく異なります。

- 1年目:月7,458円

- 35年目:月141円

今回は、保険料総額を加入月数で除して保険料を算出しています。

収入保障保険はさらに安くなる場合も…

以上のように、収入保障保険の方が総額で約37万円安いという結果になりました。

でも実は、収入保障保険は保険料が更に安くなる可能性もあります。

それは、健康である方の場合です。

保険会社によって、

- タバコを吸わない

- 血圧値が基準以内

等の条件を満たすと「健康優良体」と判断され、毎月の保険料が大きく割り引かれます。

【参考】チューリッヒ生命『非喫煙優良体』

今回の保険料はこうした条件を適用しない「標準体」で算出しています。

そのため、健康優良体の方であれば保険料がさらに節約できます。

ちなみにいくらくらいかと言うと…

ちなみにですが、先程の収入保障保険で「非喫煙優良体」の場合の保険料は次のとおりです。

- 月額:2,166円

- 総額:909,720円

なんと団信よりも約79万円近く安くなりました。

健康体の方であれば、保険料をかなり節約できることになります。

住宅購入時こそ保険も含めた専門家への相談が絶対おすすめ!

諸費用をできるだけ節約しましょう!

以上のように、収入保障保険を活用することで、保険料を大きく節約することが可能です。

住宅にかかってくる諸費用を抑えることができれば、その分を家具などに回すこともできます。

そのため、住宅ローンを組む際には、ぜひ一度検討してみてください。

住宅ローンのお支払いは問題ないですか?

住宅ローンを組む際には、返済計画も大変重要です。

- 実際に返していけるのか

- 途中で破産しないのか

- 教育資金も作れるのか

という点も考慮して、ローンの借り入れを決める必要があります。

ただ、これがなかなか難しいです。

そこでおすすめなのは、専門家に相談するということです。

相談したい専門家とは?

専門家とは、FP(ファイナンシャル・プランナー)と呼ばれる職業の人のことです。

FPさんは、

- 人生設計

- 金融商品

- 生命保険

の専門家として、日ごろから相談者に提案やアドバイスをしています。

FPさんは、住宅購入時にこそ相談したい相手です。

実際に私も住宅購入前に一度相談をしましたが、将来設計を教えてもらえるので、自分だけでローンを決めるのと安心感は雲泥の差があります。

保険のことも相談できるので、収入保障保険を考える際にも強い味方となります。

また、すでに何件かの死亡保険に加入しており、住宅ローン契約にあわせて保険の見直しを行いたい際にも相談することができます。

もし民間銀行の住宅ローンを借りる場合には、金利に住宅分の団信保険料が含まれているため、既存の死亡保険の保障額を減らすことができます。

そうすることで、毎月の保険料の節約につながります。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

団信保険料節約を考えるのにおすすめのコンテンツ

保険を見直す際には「無料保険相談」を利用することがよく行われるようになっています。しかし、実際にどのようなサービスでどのようなメリットがあるのかはあまり知られていません。実際に多くの無料保険相談会社を利用した私が、実体験を基に紹介します。

生命保険(死亡保険)は加入時のミスを加入後に修正することが難しいため、検討段階で間違いのないものを選ぶ必要があります。その際に専門家の力を借りることで大きな2つのメリットを得ることができます。そこで得られる2つのメリットについて説明します。

私は、実際に保険に加入するまでに数多くの保険相談会社のFPさんに相談を行いました。その際の経験から、保険加入や見直しを考える方のお役に立つよう、相談してみて良かったおすすめの保険相談会社をランキングでご紹介します。

私が自身の保険に入る際や、妻の保険を選ぶ際に相談してみたLifull保険相談のレビューページです。全国の店舗で相談ができる店舗型の中では最も対応が良かったため、ファミレスや自宅での相談が苦手な方にはおすすめです。