チューリッヒ生命「収入保障保険プレミアム」とは?

保険金額の幅が広い収入保障保険

保険会社各社が販売している収入保障保険ですが、その中でも保険金額の設定の自由度が高いのが

チューリッヒ生命『収入保障保険プレミアム』

です。

保険金額の設定幅が広いことにより、保険期間も幅広く設定ができるようになっています。

そのため、若いうちから死亡保険金がやや多めの収入保障保険に加入したい場合には、役に立ってくれます。

(若いうちは死亡保険金額の設定が低めとなる収入保障保険も存在します。)

金額以外でも自由度が高くなっている

更に、最低保証期間という、保険金支払い延長期間の選択肢も広めとなっています。

そのため、死亡保険金額だけじゃなく、保険期間の面でも保障を厚めにすることができます。

このように、自由度の高い収入保障保険となっていますが、どのような特徴があり、また保険料は具体的にいくらいくらいになるのかを紹介します。

チューリッヒ生命「収入保障保険プレミアム」の基本情報を紹介します

チューリッヒ生命「収入保障保険プレミアム」の基本情報

まず、収入保障保険プレミアムの基本的な情報について紹介します。

| 基本情報 | 内容 |

|---|---|

| 加入可能年齢 | 20〜70歳 |

| 最低保証期間 | 1年、2年、5年、10年 |

| リスク細分化条件 | 喫煙の有無、健康基準(血圧・BMI) |

| 保険金の受け取り方 | 一括、分割 |

| 保険料の支払い方法 | 月払い、半年払い、年払い |

| クレジットカード払い | 可能 |

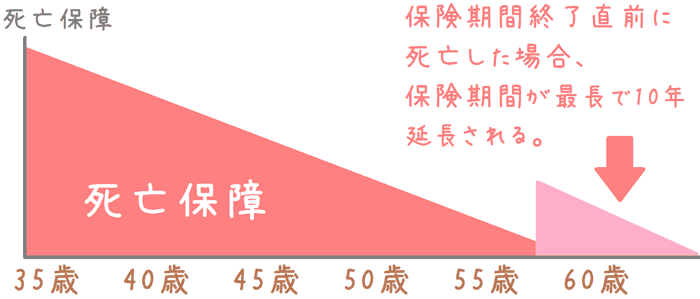

保障内容の形を図で見てみよう

以上が基本的な内容になります。

こうした特徴を踏まえて、この保険の保障を図で見てみると次のようになります。

後ほど詳しく紹介しますが、最低保証期間が最長で10年と長く設定することができるのが大きな特徴です。

特徴その1 最低保証期間の設定の幅が広い!

最低保証期間の設定が長い!

この保険で特筆すべき点の1つは、最低保証期間の長さです。

最低保証期間自体は、他の保険会社にも存在する制度です。

しかし、チューリッヒ生命はその選択肢の幅が広くなっています。

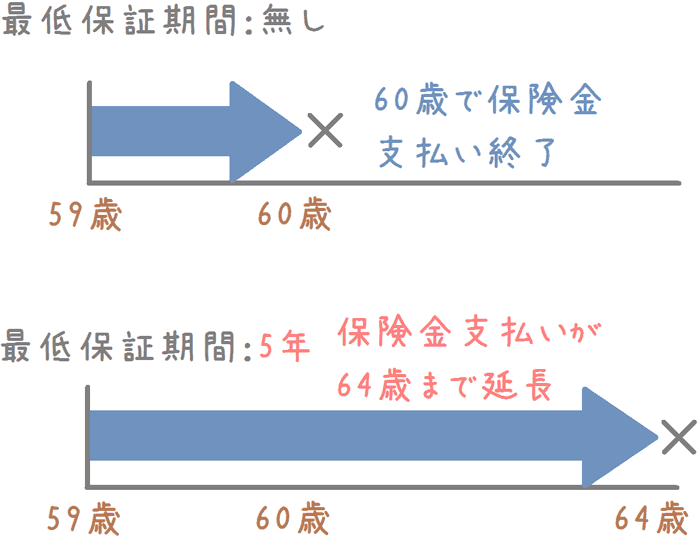

最低保証期間とは?

最低保証期間とは、保険期間終了直前に保険金支払事由が発生した際、保険金の支払いが保障される期間です。

収入保障保険は、毎月年金のように保険金を受け取るため、保険期間終了直前になると保険金が支払われる期間が短くなります。

そのため保険期間後半は保険料の割高感が出てしまいますが、それを緩和するのが「最低保証期間」です。

保険期間が60歳の設定で、59歳で亡くなった場合の違いを見てみると次のようになります。

- 最低保証期間無し:保険金支払い59〜60歳

- 最低保証期間5年:保険金支払い59〜64歳

このように、万一の際の保険金支払いが延長されるため、保険期間後半で安心感があります。

チューリッヒ生命の最低保証期間は幅広い

この最低保証期間ですが、収入保障保険プレミアムでは、以下の4つから選択できるようになっています。

- 1年

- 2年

- 5年

- 10年

選択肢に10年がある、というのが大きな特徴となっています。

10年を選ぶことができる収入保障保険は多くありません。

もちろん、10年を選ぶと保険料はやや高くなってしまいます。

そのため、全員におすすめというわけではありませんが、保険期間後半の保障に不安を感じる場合には選択肢の1つとなります。

そもそも、設定自体がない保険会社が多いため、10年が存在するというのは、この保険の1つの大きな特徴といえます。

特徴その2 保険金額と保険期間の設定が幅広い!

保険金額と保険期間設定の自由度が高い!

収入保障保険プレミアムのもう1つの特徴は、

- 保険金額

- 保険期間

の設定が幅広いことです。

保険金額

総保険金額は、最大で1億円まで設定することができます。

他商品では、6,000万円程度までとなっているものが多いため、それに比べると幅があります。

この1億円というのは、次の計算式で求めた総保険金額のことです。

月保険金額 × 受取り月数 = 総保険金額(1億円)

この総保険金額の上限幅が広いため、毎月の保険金額を多めに設定することができます。

そのため、万一の際に手厚く備えたい場合に、月保険金額を多めに設定しての加入も可能となります。

保険期間

保険期間とは、保険の保障を受けられる期間のことです。

この保険期間も、かなり幅広く設定することができます。

設定可能なの保険期間は次のようになっています。

- 55歳満了

- 60歳満了

- 65歳満了

- 70歳満了

- 75歳満了

- 80歳満了

- 85歳満了

- 90歳満了

なかなか90歳まで設定できる収入保障保険はありません。

他の収入保障保険では、長くとも70歳程度までとなっています。

ただ、基本的には収入保障保険は、子供が成長するまでの遺族保障に用いるのが最適といえます。

そのため、実際には90歳までを選ぶことはあまり想定されません。

しかし、選択肢として存在しているというのは、実際に設定したい場合にはありがたいです。

保険料が割安になる「健康条件」は若干厳しい…

健康条件はどうなっているのか

収入保障保険等の定期死亡保険には、健康状態によって保険料を割安にする仕組みがあります。

その仕組みのことは「リスク細分化条件」と言い、保険会社各社で用いています。

チューリッヒ生命でもその仕組みを取り入れているため、この保険でも健康条件によって保険料が変わってきます。

チューリッヒ生命の場合は、以下の条件を満たす場合に「非喫煙優良体」となり、保険料が安くなります。

- 過去1年以内に喫煙をしていない

- 血圧値が基準以内

この両方の条件を満たすことで、保険料が35%程度安くなります。

血圧値の条件が他社より厳しい

1つ注意しないといけないのは、血圧値の基準値についてです。

チューリッヒ生命では、この基準値が他社より厳しくなっているのです。

チューリッヒ生命の基準値

チューリッヒ生命の血圧値の基準値は次のとおりとなっています。

- 最高血圧 : 120mmHg未満

- 最低血圧 : 80mmHg未満

他社のよくある基準値

対して、他の多くの保険会社で用いている基準値は次のようになっています。

- 最高血圧 : 140mmHg未満

- 最低血圧 : 90mmHg未満

このように、最高血圧と最低血圧の基準が、チューリッヒ生命の方が厳しいです。

そのため、他社で健康条件をクリアできる場合でも、この保険では難しい場合があります。

検討の際にはしっかりと確認したいです。

収入保障保険プレミアムの保険料はどのくらい?

重要なのは保険料

どんなに保障内容が良い保険でも、保険料がべらぼうに高ければ意味がありません。

そのため、「保険料」はその保険の良し悪しを図る指標の1つと言えます。

以下では、収入保障保険プレミアムの毎月の保険料を紹介します。

なお、保険料を計算するにあたっては、毎月の保険金額を設定する必要があります。

以下のように設定して計算しています。

保険料算出条件

- 性別:男性

- 保険金額:毎月15万円

- 保険期間:65歳まで

また、保険料は

- 標準体型(喫煙者等)

- 非喫煙優良体型

で大きく変わります。

そのため、同じ条件下でのそれぞれの場合の保険料を紹介します。

非喫煙優良体型の保険料

非喫煙優良体型(非喫煙+健康条件クリア)の方の保険料は次のとおりです。

| 年齢 | 最低保証期間 1年 |

最低保証期間 2年 |

最低保証期間 5年 |

最低保証期間 10年 |

|---|---|---|---|---|

| 20歳 | 4,185円 | 4,200円 | 4,305円 | 4,605円 |

| 25歳 | 4,320円 | 4,335円 | 4,455円 | 4,860円 |

| 30歳 | 4,320円 | 4,335円 | 4,485円 | 4,980円 |

| 35歳 | 4,740円 | 4,770円 | 4,980円 | 5,640円 |

| 40歳 | 4,920円 | 4,965円 | 5,235円 | 6,090円 |

| 45歳 | 5,250円 | 5,325円 | 5,700円 | 6,930円 |

| 50歳 | 5,745円 | 5,835円 | 6,485円 | 8,550円 |

| 55歳 | 5,130円 | 5,295円 | 6,405円 | 9,960円 |

標準体(喫煙者等)の保険料

標準体(喫煙者や健康条件に合わない)の方の保険料は次のとおりです。

| 年齢 | 最低保証期間 1年 |

最低保証期間 2年 |

最低保証期間 5年 |

最低保証期間 10年 |

|---|---|---|---|---|

| 20歳 | 6,390円 | 6,405円 | 6,555円 | 7,035円 |

| 25歳 | 6,570円 | 6,600円 | 6,810円 | 7,425円 |

| 30歳 | 6,810円 | 6,885円 | 7,110円 | 7,890円 |

| 35歳 | 7,530円 | 7,575円 | 7,920円 | 8,985円 |

| 40歳 | 8,130円 | 8,190円 | 8,640円 | 10,095円 |

| 45歳 | 8,685円 | 8,790円 | 9,435円 | 11,520円 |

| 50歳 | 8,445円 | 8,595円 | 9,570円 | 12,690円 |

| 55歳 | 7,455円 | 7,725円 | 9,405円 | 14,790円 |

タバコを吸わない場合には保険料が割安で良い!

非喫煙優良体型は保険料がかなり安い

保険料は以上のようになりました。

非喫煙優良体型の方の保険料は、全体的に割安となっています。

解約時の返戻金がないため、その分保険料が安くなっています。

また、前述のとおり、この保険の健康条件は、他社と比べてやや厳しめとなっています。

そのため、他の収入保障保険と比べても、結構割安な部類に入ります。

標準体は保険料が結構割高に

しかし、標準体の方については、保険料が割高となっています。

これは、健康体とそうじゃない方で差をつける仕組み上仕方ないことではありますが、結構値上がりします。

そのため、タバコを吸う方の場合には、オリックス生命のKeep等の、保険料を区別していない収入保障保険が良いです。

タバコを吸わない方には保険料も安く自由度もあり良い保険

タバコを吸わない方にはおすすめ

以上が、この「収入保障保険プレミアム」の特徴です。

非喫煙優良体に該当する方には

- 保険料が安い

- 自由度が高い

という点から、おすすめの収入保障保険です。

反対に、タバコを吸われる方や、血圧値の基準をクリアできない方にはおすすめしません。

保険料が結構割高になってしまいます。

収入保障保険は家庭の状況に合わせて選ぶ必要がある

収入保障保険は、死亡保険の一種です。

そして、死亡保険は家庭の状況に合わせて選ぶ必要がある保険です。

というのも、死亡保険は多くの場合に遺族保障として用いられます。

そして、そうした遺族保障分の金額は

- 貯蓄状況

- 会社の福利厚生

- 加入している社会保険

- 他の生命保険の状況

を考慮して決定する必要があります。

そのため、家庭によって備えるべき金額が変わってくるのです。

ぜひ、家庭状況を考慮しながらじっくりと収入保障保険を検討してみてくださいね。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

より深く死亡保険を知るのにおすすめのコンテンツ

近年、「収入保障保険」という万一の際に月々の収入を保障してくれる保険が人気となっています。当サイトでは、数多くの収入保障保険の保障内容やおすすめの保険を独自の口コミ付きで徹底的に比較し、また間違いのない選び方のポイントを紹介します。

合理的な死亡保険である収入保障保険の中でも、特にプロからの評判が良いのが、損保ジャパン日本興亜ひまわり生命の「家族のお守り」です。この保険には、豊富な割引条件や「だんだん減」という独自の制度もあり人気です。保障内容等を詳しく説明します。

収入保障保険の中で人気があるものの1つが、オリックス生命の「Keep」です。人気の理由は、保険料の安さとタバコを吸う方や健康に不安のある方でも保険料が割安だという点です。Keepの保障内容は性別、年齢別等の保険料を紹介します。

生命保険(死亡保険)は加入時のミスを加入後に修正することが難しいため、検討段階で間違いのないものを選ぶ必要があります。その際に専門家の力を借りることで大きな2つのメリットを得ることができます。そこで得られる2つのメリットについて説明します。