かんぽ生命の新ながいきくんはどんな保険?

知名度抜群の終身保険

特に知名度が高い生命保険の1つとして、

かんぽ生命の「新ながいきくん」があります。

よくテレビCMを行っているため、耳にしたことがある方は多いことと思います。

さて、そんな新ながいきくんですが、どんな保険かということはあまり知られていないように感じます。

テレビCMで「終身保険は」と言っていることから、終身保険であるのは分かります。

ただ、実際には4つのプランがあり、それぞれ内容が異なっています。

新ながいきくんの保障内容や保険料を紹介するとともに、新ながいきくんは終身保険として入っておきたいものなのか説明します。

新ながいきくんの4つのタイプの仕組みや保険料を解説

新ながいきくんは一生涯保障が続く死亡保険

まず、そもそも新ながいきくんがどのような保険であるかですが、これは終身タイプの死亡保険です。

掛け捨てではなく、一生涯保障が続く死亡保険ということになります。

そのため、亡くなった時点で必ず保険金を受け取ることができます。

また、途中で解約した際に返戻金のある終身死亡保険です。

最近増えている保険料の払込期間期間の返戻金をおさえた低解約返戻金タイプではなく、従来の普通解約返戻金タイプです。

保障の厚さの違いで4タイプ存在する

新ながいきくんは終身タイプの死亡保険ではありますが、死亡保障のかけ方によって次の4つのタイプに分かれます。

- 定額型)

- ばらんす型2型

- ばらんす型5型

- おたのしみ型

以下で、それぞれの違いを説明します。

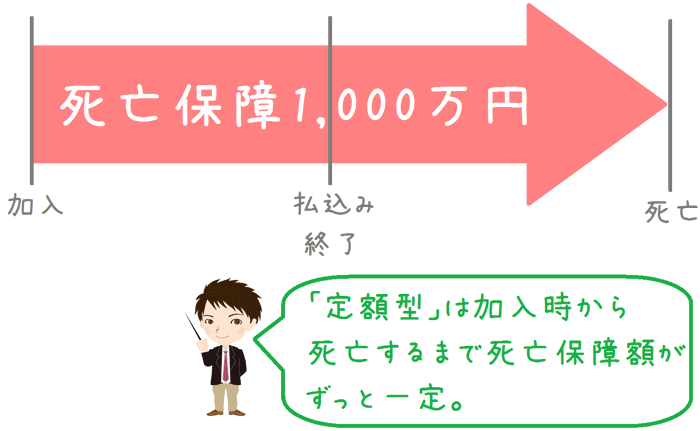

定額型

まずは、新ながいきくんの「定額型」です。

こちらは最も基本的な保障内容となっています。

| 項目 | 内容 |

|---|---|

| 加入可能年齢 | 15歳〜85歳 |

| 保険料払込み年齢 | 55歳〜95歳(5歳刻み) |

| 死亡保障金額 | 100〜1,000万円 |

加入時から死亡時まで保障される金額は同じ

「定額型」はごく一般的な終身死亡保険です。

保険加入時から、死亡するまで死亡保障金額が変わりません。

そのため、保険期間のどの時点で亡くなっても受け取ることができる保険金額は同一です。

「定額型」の保険料

定額型の保険料は次のようになります。

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 25歳 | 18,500円 | 17,600円 |

| 30歳 | 21,300円 | 20,300円 |

| 35歳 | 25,100円 | 23,900円 |

| 40歳 | 30,500円 | 28,900円 |

| 45歳 | 38,500円 | 36,500円 |

| 50歳 | 51,500円 | 48,800円 |

| 55歳 | 77,200円 | 73,200円 |

【算出条件】死亡保障額1,000万円 払込み完了:65歳 特約:無し

新ながいきくん定額型の保障内容

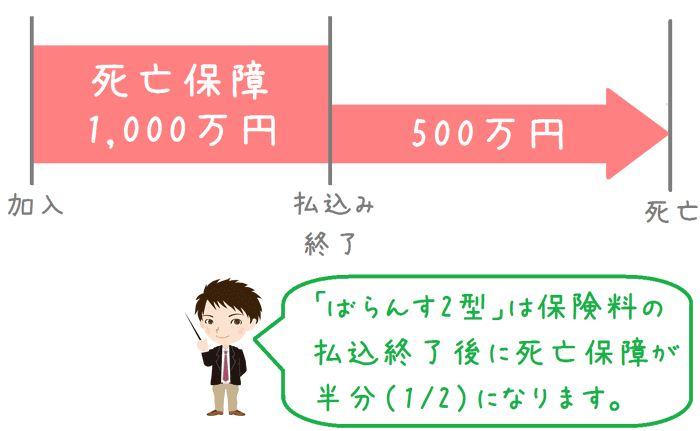

ばらんす型2型

続いては、新ながいきくんの「ばらんす型2型」です。

| 項目 | 内容 |

|---|---|

| 加入可能年齢 | 15歳〜65歳 |

| 保険料払込み年齢 | 55歳、60歳、65歳、75歳 |

| 死亡保障金額 | 100〜1,000万円 |

ばらんす型2型は、保険料払込期間終了後は、死亡保障額が半分になります。

保険料払込期間の死亡保障額を1,000万円にした場合には、払込完了後の保障額は500万円になるという具合です。

保険期間後半の死亡保障額が少なくなるため、もちろん保険料は「定額型」に比べると安く設定されています。

「ばらんす型2型」の保険料

ばらんす型2型の保険料は次のようになります。

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 25歳 | 10,800円 | 9,800円 |

| 30歳 | 12,300円 | 11,300円 |

| 35歳 | 14,400円 | 13,200円 |

| 40歳 | 17,400円 | 15,900円 |

| 45歳 | 21,700円 | 19,800円 |

| 50歳 | 28,700円 | 26,200円 |

| 55歳 | 42,200円 | 38,700円 |

【算出条件】死亡保障額1,000万円 払込み完了:65歳 特約:無し

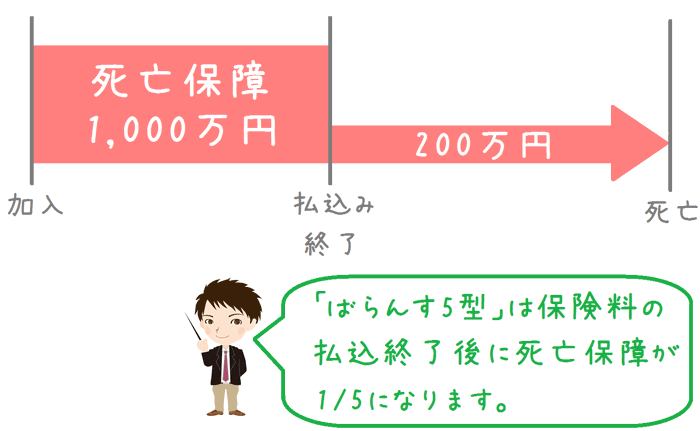

ばらんす型5型

続いては、新ながいきくんの「ばらんす型5型」です。

| 項目 | 内容 |

|---|---|

| 加入可能年齢 | 15歳〜60歳 |

| 保険料払込み年齢 | 55歳、60歳、65歳、75歳 |

| 死亡保障金額 | 100〜1,000万円 |

ばらんす型5型は、保険料払込終了後に、死亡保障額が1/5になります。

払込期間中の保障額が1,000万円であれば、払込が終わると200万になります。

「定額型」と比べて、老後の保障が1/5になるため「ばらんす型5型」です。

「ばらんす型5型」の保険料

ばらんす型5型の保険料は次のようになります。

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 25歳 | 6,200円 | 5,200円 |

| 30歳 | 7,000円 | 5,900円 |

| 35歳 | 8,100円 | 6,800円 |

| 40歳 | 9,600円 | 8,000円 |

| 45歳 | 11,800円 | 9,800円 |

| 50歳 | 15,100円 | 12,600円 |

| 55歳 | 21,400円 | 18,000円 |

【算出条件】死亡保障額1,000万円 払込み完了:65歳 特約:無し

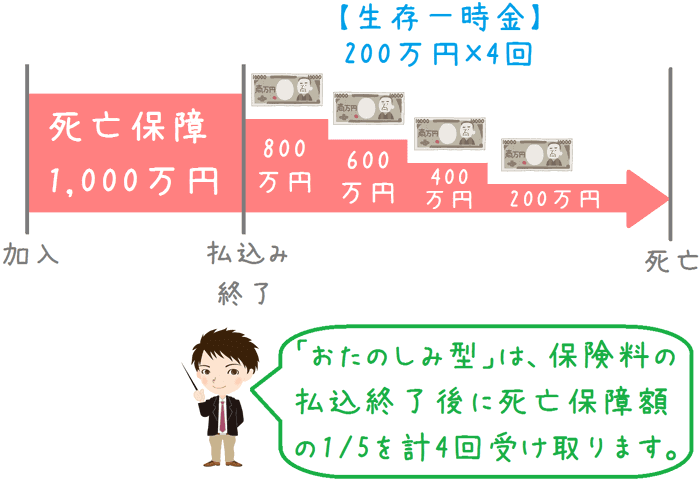

おたのしみ型

続いては、新ながいきくんの「おたのしみ型」です。

| 項目 | 内容 |

|---|---|

| 加入可能年齢 | 15歳〜70歳 |

| 保険料払込み年齢 | 55歳、60歳、65歳、75歳、80歳 |

| 死亡保障金額 | 100〜1,000万円 |

おたのしみ型は、保険料払込終了後、5年ごとに計4回、死亡保障額の5/1を生存一時金として受け取ります。

そのため、最終的には死亡保障額が保険料払込期間中の1/5となります。

もし、保険料払込期間中の死亡保障額が1,000万円の場合は、保険料払込終了後、200万円を5年ごとに4回受け取り、最後には200万円の終身死亡保障が残ります。

この仕組みは図で見ないとやや分かりづらいかと思います。

この「おたのしみ型」は、パッと見では保障額が少なくなっているように見えるのですが、最終的には総額で1,000万円を受け取っています。

そのため、ばらんす型2型やばらんす型5型のように、保険料払込終了後に保障額が少なくなるタイプではありません。

「おたのしみ型」の保険料

おたのしみ型の保険料は次のようになります。

| 加入年齢 | 男性の保険料 | 女性の保険料 |

|---|---|---|

| 25歳 | 19,800円 | 19,300円 |

| 30歳 | 22,800円 | 22,300円 |

| 35歳 | 27,000円 | 26,400円 |

| 40歳 | 32,700円 | 32,000円 |

| 45歳 | 41,400円 | 40,400円 |

| 50歳 | 55,500円 | 54,100円 |

| 55歳 | 83,400円 | 81,500円 |

【算出条件】死亡保障額1,000万円 払込み完了:65歳 特約:無し

加入するならどのタイプが良いのか?

入るなら「定額型」

新ながいきくんには、さまざまなタイプがあるため、加入を検討する際には迷ってしまうこともあるでしょう。

そんな中、あえてどれか1つを選ぶとしたら「定額型」を選びます。

それには、終身死亡保険で備えるべきものが何であるかという点がかかわってきます。

終身死亡保険で備えるものとは

死亡保険には

- 終身タイプ

- 定期タイプ

の2つがありますが、終身タイプで備えるべきは自分の老後の死亡時に遺族に残すお金です。

対して、定期タイプで備えるべきは子供が独立するまでに自分(親)に何かあった際の生活保障としてのお金です。

そして、終身タイプの死亡保険で遺族に残すべきお金というのは、ざっくり言ってしまうと次の2つです。

- お葬式代

- お墓代

統計によると、お葬式代とお墓代の2つでおおむね400万円程度が必要となります。

(金額の根拠については終身保険ランキングのページに記載しています。)

これらの、自分がいつ亡くなっても絶対に必要になるお金に対して備えるのが終身死亡保険の役割です。

そのため、保険に入った後に保障額が変更にならない「定額型」が終身死亡保険の使い方に最も適しているといえます。

「ばらんす型2型」と「ばらんす型5型」を何故おすすめしないか

ばらんす型2型とばらんす型5型を選ばなかった理由は、やはり死亡保険の考え方によるものです。

先程「定期タイプで備えるべきは子供が独立するまでに自分(親)に何かあった際の生活保障としてのお金」と書きました。

ばらんす型は、保険料払込み終了までの子育て期間の死亡保障を厚くし、老後に最低限の死亡保障を確保する保障の形をしています。

これは一見合理的なのですが、実はそうではありません。

両方のばらんす型の保険料払込期間で備えられる死亡保障の限度額は1,000万円です。

しかし、1,000万円では子育て時の生活保障としては全く足りません。

限度額が低いのには理由がある

なお、限度額が1,000万円であるのにも理由があります。

それは、かんぽ生命の新規契約での保険引き受け限度額が1,000万円と定められているからです。

郵政民営化法施行令の第6条第2項の二にその旨が記載されています。

2016年4月から、追加加入の場合には限度額が最大2,000万円まで引き上げられてはいます。

しかし、かんぽ生命の限度額設定は、民業圧迫を避けるためという趣旨があるため、かんぽ生命が完全に民営化されるまでは当初契約1,000万円の上限は撤廃されないのではないかと考えられます。

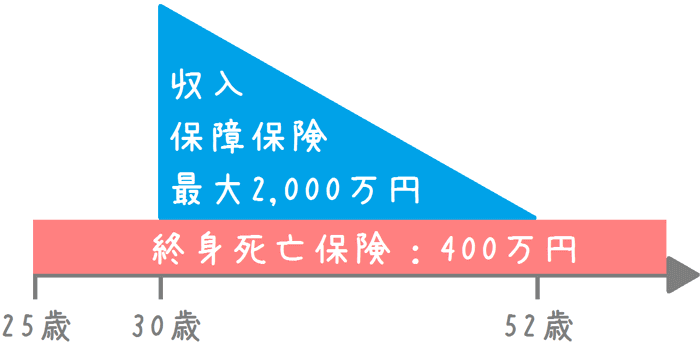

子育て期間の保障はいくら必要?

子育て期間の保障を考える場合、子供一人当たり2,000万円の死亡保障を備えておきたいです。

そして、この保障はあくまで子供が独立するまでの期間限定の必要な保障となります。

そのため、子育て期間の保障は定期タイプの死亡保険で備えることになるのです。

これを図で見てみると次のようになります。

以下は、定期死亡保険の部分を収入保障保険という種類の定期保険で備えています。

終身保険と収入保障保険での障害の保障の確保の仕方

このように考えると、新ながいきくんのばらんす型では、子育て期間の保障として不十分なことがお分かりいただけるかと思います。

そのため、「定額型」が最もおすすめと言えます。

特約の医療保障は付けた方が良い?

特約でつけられる「終身医療保障」

新ながいきくんには、基本保障の他に特約を追加することができます。

それは「入院特約 その日から」という終身医療保障です。

この入院特約を付加すると、新ながいきくんに次の保障を追加することができます。

- 入院保障 : 入院時に日額で死亡保障額の0.15%

- 手術保障 : 手術時に入院保障の5倍、10倍、20倍、40倍(手術の種類による)

- 長期入院保障 : 120日以上の入院で死亡保障額の3%

こうした保障を終身でつけることができます。

ただ、特約で終身医療保障を付けることはおすすめしません。

理由は、メインの死亡保障を解約すると医療保障も無くなってしまうからです。

特約だけを残すことはできない

新ながいきくんに限ったことではありませんが、特約保障はメインの保障が終了すれば同時に終了します。

終身死亡保険は、保険料払込期間終了後に解約することで払い込んだ以上の解約返戻金を受け取ることができます。

そのため、当初は死亡保障が欲しく加入しても、後からやはり解約してしまうということもとても多いです。

その際、医療保障を特約でつけていると、終身死亡保険の解約と同時に特約も解約されてしまいます。

もし他に医療保険に入っていない場合、その時点で医療保障が消滅してしまうことになります。

こうならないよう、少しでも解約する可能性のある保険に終身タイプの特約を付けることは非常に危険です。

そのため、新ながいきくんに「入院特約 その日から」を付加することはおすすめしません。

果たして、新ながいきくんは入っておきたい終身死亡保険なのか!?

新ながいきくんは入るべき?

新ながいきくんは、保険料払込期間の解約返戻金が存在する従来型の終身死亡保険です。

そのため、低解約返戻金タイプと比べると保険料が高めに見えてしまいます。

ただ、解約返戻金が従来どおりあるタイプの中でも、やや保険料が割高と言えます。

そのため、保険料の安さを求めるのであれば他社に軍配が上がってしまうでしょう。

しかし、かんぽ生命ならではの強みもあり、それは主に次の2点です。

- 街中に窓口が多い

- つぶれることはまずない

もちろん、他の保険会社がつぶれる可能性があると言いたい訳ではありません。

他の保険会社に比べると、かんぽ生命はつぶれる可能性が限りなく低いという意味です。

また、相談できる窓口が近くにあるというのがかんぽ生命の昔からの強みでもあります。

こうした安心感を重視したい方であれば、保険料はやや割高だとしても検討する価値はあるでしょう。

死亡保険を検討する際には前広に検討したい

新ながいきくんも含め、終身死亡保険を検討する際にはさまざまなものを比較検討したいです。

というのも、一口に「終身死亡保険」といってもさまざまなタイプがあるからです。

- 低解約返戻金型

- 普通解約返戻金型

- 利率変動型

- 外貨型

これらは、それぞれ加入する人の目的やプランによって最適なものが変わってきます。

そのため、最適なものを見極めて加入することが大切です。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

より深く死亡保険を知るのにおすすめのコンテンツ

死亡時に必ず保険金を受け取ることができる終身死亡保険(終身生命保険)は各社から様々な商品が出ています。また、学資保険のかわりとしても活用することができるため、応用の幅は広い保険です。そうした終身死亡保険について、コメント付きで比較します。

終身保険の中でも、返戻率の高さと保険料の安さで評判なのがAIG富士生命の「E-終身」です。解約返戻率が高いため、学資保険としても利用されることがあります。ただ、肝心の保障内容はどうなのか、特徴や仕組みを分かりやすく説明します。

生命保険の中には、ドルやユーロ等の外貨で積み立てを行う外貨建て終身保険や、外貨建て個人年金保険があります。お得な保険なのですが、その仕組みはあまり知られていません。外貨建て保険のメリット・デメリットを説明し、お勧めの加入方法を紹介します。

生命保険(死亡保険)は加入時のミスを加入後に修正することが難しいため、検討段階で間違いのないものを選ぶ必要があります。その際に専門家の力を借りることで大きな2つのメリットを得ることができます。そこで得られる2つのメリットについて説明します。