近年、収入保障保険が人気な理由とは

近年登場した保険で、年々人気が出てきている保険があります。

それが「収入保障保険」です。

実際に、私も収入保障保険は非常に良い保険であると感じています。

収入保障保険は、実に理に適った保険です。

保険期間内に総保障額(受取り保険金額)が減少していくのがその理由です。

子育て世帯に必要な死亡保障額は、子供の成長とともに毎年減少していきます。

通常、定期(死亡)保険であれば、保障額は一度決めたら減ることはありません。

しかし、収入保障保険は、加入した年が保障額のピークで、後は年々保障額が減少していきます。

必要な世帯保障額にあわせて、保険期間内の総保障額が逓減していくことになります。

その減少していく保障の形が、子育て世帯の必要保障額の形とピッタリ合っているのです。

ただ、この辺は文字で書いても伝わりづらいところです。

それが、収入保障保険を分かりづらいものとしている要因です。

以下では、図入りで説明をしていきます。

図入りで分かる!収入保障保険の仕組み

収入保障保険の保険金支給のされ方

収入保障保険は、被保険者(加入者)に万が一のことがあると、保険金が支払われる保険です。

この支払われ方に、収入保障保険の大きな特徴があります。

通常の死亡保険では、被保険者に万一のことがあった際に一括で保険金が支払われます。

仮に、死亡保険金3,000万円の保険に加入していたら、3,000万円が一括で支払われます。

しかし、収入保障保険はそうではありません。

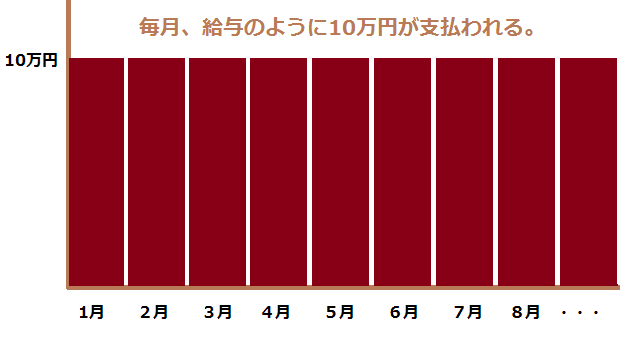

収入保障保険の保険金は、給料や年金のように一定の額が毎月支払われる方式です。

そして、それが保険の保険期間内ずっと続くこととなります。

以下のようなイメージです。

毎月、決まった額が保険期間が終わるまで支払われます。

そのため、一括で支払われるよりも生活費として安定的に使うことができます。

収入保障保険の保険期間

収入保障保険は、保険期間が決まった、いわゆる「定期保険」の一種です。

つまり、加入時に保険期間を60歳までとした場合、60歳になれば保障が終了します。

そのため、保障が必要な期間をカバーできるように保険期間を設定します。

多くの場合、「子どもが社会人になるまで」を保険期間とすることが多いようです。

総保障額の逓減

以上の2つを合わせて考えると、最初に説明した

「収入保障保険は保障額が年々減少していく」

ということが見えてきます。

では、具体例で見てみます。

仮に、30歳男性が、60歳までを保険期間とする収入保障保険に加入したとします。

一か月の保障額を10万円にしたとすると、各年齢での総保障額は単純計算で以下のようになります。

- 30歳時点 : 3,600万円 (10万円×12カ月×30年)

- 40歳時点 : 2,400万円 (10万円×12カ月×20年)

- 50歳時点 : 1,200万円 (10万円×12カ月×10年)

- 55歳時点 : 600万円 (10万円×12カ月×5年)

これを図で表すと以下のようになります。

≪収入保障保険の総保障額の推移≫

以上のように、収入保障保険では総保障額が減少していきます。

そのため、保険期間全体で見た際に、保険期間後半では保障額が少なくなっています。

定期保険と収入保障保険の保障の形を比べてみると

定期保険と比べてみると、保障が減少しているのが一目瞭然です。

ただ、収入保障保険で減少しているのは、定期保険で無駄になる部分の保障です。

子供の成長に合わせて、必要な死亡保障というのは少なくなっていきます。

収入保障保険では、その分の保障をなくしているわけです。

そのため、定期保険に比べて保障額自体は少なくなりますが、しっかりと必要な保障は確保できます。

収入保障保険で重要なのは「最低保証期間」

収入保障保険で重要ながら見落とされがちなのが「最低保証期間」です。

最低保証期間とは、保険期間終了間近で被保険者に万が一のことがあった場合に、最低限保険金の支払いを約束する期間です。

例えば、最低保証期間5年の、60歳満了の収入保障保険に加入し、59歳の時点で被保険者が死亡した場合を考えます。

最低保証期間のない収入保障保険の場合

最低保証期間がない場合、59歳の時点で被保険者が死亡すると、

59歳から60歳までの1年間しか保険金は支給されません。

≪最低保証期間のない収入保障保険の場合≫

最低保証期間がある収入保障保険の場合

最低保証期間が5年ある場合、59歳の時点で被保険者が死亡すると、

59歳から64歳までの5年間保険金が支給されます。

≪最低保証期間がある収入保障保険の場合≫

この制度は、いわば保険期間後半の割高感を緩和する制度です。

最低保証期間があることで、万一、保険期間終了間際に保険金が支払われることになっても、一定額は必ず保険金を受け取ることができるようになります。

(もちろん、保険金を受け取るような事態が発生しないことが一番ですが。)

ほぼすべての保険会社でこの最低保証期間がありますが、その期間は保険会社ごとに異なります。

2年と5年を設けている保険会社が多いですが、中には1年や10年もあります。

そのため、最低保証期間は、加入の際にはしっかり検討すべきです。

収入保障保険は無駄を省いたスリムな保険

以上が、収入保障保険の仕組みです。

収入保障保険は、子どもの成長などによる必要保障額の減少を盛り込み、なおかつ、通常の定期保険よりも安く死亡保障が確保できる理にかなった保険です。

収入保障保険は、定期保険の無駄を省いた、スリムな保険です。

仕組みがいまいち分かりにくく、まだまだ浸透率は低いですが、これからの主流になる保険ではないかと思います。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

より深く死亡保険を知るのにおすすめのコンテンツ

生命保険の中には、リスク細分型保険といって、喫煙の有無や血圧の数値、ゴールド免許証の有無などによって保険料を割り引いてくれるものがあります。保険料が安くなる仕組みや、割引条件について分かりやすく説明します。

定期死亡保険(定期保険)は、万一の際、大きな保障を確保するのに力を発揮します。終身死亡保険に比べ割安に保障を得られますが、見直しを行うと更に安く半額以下の保険料で同じ保障を確保できます。その見直し方と選び方を説明します。

近年、「収入保障保険」という万一の際に月々の収入を保障してくれる保険が人気となっています。当サイトでは、数多くの収入保障保険の保障内容やおすすめの保険を独自の口コミ付きで徹底的に比較し、また間違いのない選び方のポイントを紹介します。

住宅ローン契約時に必要になるのが「団体信用生命保険」です。死亡時の住宅ローンを肩代わりしてくれるものですが、その保険料もなかなかバカにできません。でも、別の保険を使うことによって保険料を大きく節約することができます。その方法を紹介します。