死亡時に確実に大きな保障を確保できる「終身死亡保険」

生命保険の中でも一生涯の保障が得られる「終身死亡保険」

生命保険と一言で言っても、受けられる保障内容によってさまざまな種類があります。

- 病気やケガによる入院を保障するものが「医療保険」

- 死亡時に遺族に保険金が支払われるものが「死亡保険」

- 自分の老後を養うために貯蓄を行う保険が「養老保険」

非常にざっくりと区分けすると以上のようになっております。

これらは同じ「保険」という名称がついていても、それぞれ保障している対象が異なっています。

そのため、どんな保障を得たいかを考えないで保険に入ってしまうと、全く役に立たないものとなってしまいます。

このページでは、「死亡保険」について説明します。

生命保険の中でも最もメジャーなタイプといっても良いでしょう。

そして、その死亡保険の中でも、一生涯保障が継続する「終身死亡保険」について説明します。

別名を「終身生命保険」や「終身保険」と言うこともあります。

なお、以下では表記を「死亡保険」で統一して説明していきます。

死亡保険と終身死亡保険の仕組み

そもそも死亡保険とは?

終身死亡保険について説明する前に、まず死亡保険そのものについて簡単に説明します。

死亡保険とは、加入者が死亡した際に保険金が支払われる保険です。

いわば、加入者死亡後の遺族保障を目的とした保険です。

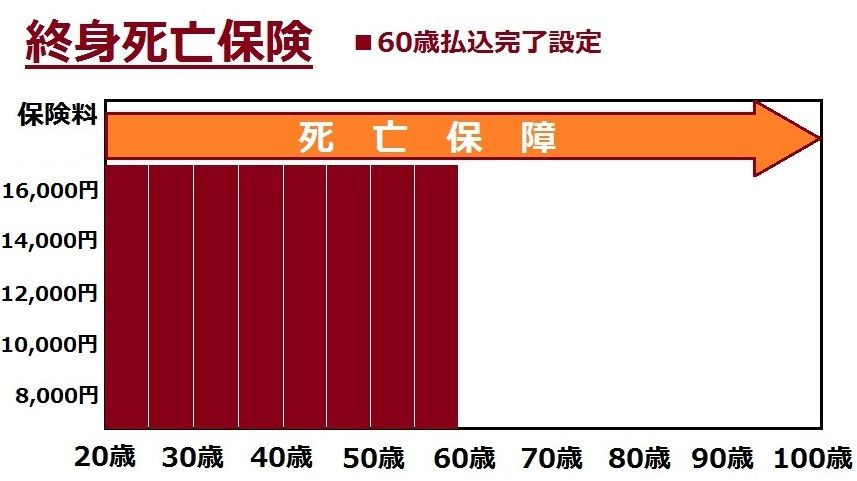

加入者の死亡時に支払われる保険金額は高額なものとなります。

加入する目的により備えるべき保険金額は異なりますが、数百万円〜数千万円までの保険金が一般的です。

定期タイプと終身タイプがある

死亡保険には、一定期間のみを保障する定期タイプのものと、一生涯保障する終身タイプのものがあります。

前者を定期死亡保険、後者を終身死亡保険と呼びます。

定期タイプの定期死亡保険と、終身タイプの終身死亡保険では主に以下のように使い分けます。

- 定期死亡保険 : 子育て中の高額な遺族保障の確保

- 終身死亡保険 : 自分のお葬式代やお墓代の確保

高額な死亡保険に入ればその分保険料が高くなるため、子供が自立するまでの間の期限のある死亡保障は定期死亡保険で備えます。

反対に、自分が無くなった際に必ず必要になるお葬式代やお墓代は、絶対に保険金が支払われる終身死亡保険で準備します。

この場合、お葬式代等は500万円程度あれば済むため、終身死亡保険でも保険料が高くなりすぎずに済みます。

「終身」死亡保険とは

終身死亡保険の「終身」とは、身体が終わるまでという意味です。

つまり、被保険者(加入者)が亡くなるまでの一生涯を保障します。。

「終身保険」と言った場合、この終身死亡保険のことを指します。

終身死亡保険は、死亡保険金を受け取らずに、保険料の払込完了後に解約することで払い込んだ保険料よりも多くの解約金を受取ることができます。

そのため、死亡時の保障に加えて、貯蓄性もある保険商品です。

なお、この解約金のことを「解約返戻金」や「返戻金」と呼びます。

ただし、解約返戻金は早期に解約すると払い込んだ保険料よりも少なくなってしまうという注意点があります。

そのため、加入時に設定した払込満了時点まで払い込むことを前提に加入することが重要です。

その点が、保険料が掛け捨てである定期死亡保険との違いです。

終身死亡保険の種類

終身死亡保険は、先程紹介した解約返戻金の性質の違いによって以下の4つに分類することができます。

- 普通終身保険型

- 低解約返戻型

- 変額終身保険型

- 積立利率変動型

この中でも、上の2つの「普通終身保険型」と「低解約返戻金型」の終身死亡保険が圧倒的に多いです。

また更に、ちょっと特殊なものとして、外貨(米ドルやユーロなど)で運用する、外貨建ての終身死亡保険もあります。

そちらについては、説明が長くなるため別ページで紹介しています。

外貨建て保険とは?外貨建て保険のメリット・デメリット

以下では、上で挙げた4つの終身保険についてそれぞれ説明します。

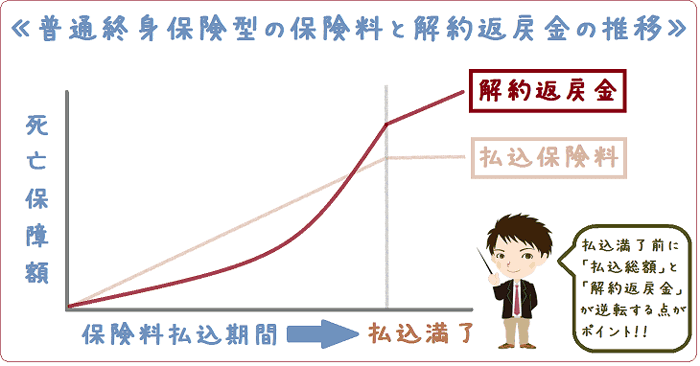

普通終身保険型の特徴

普通型終身保険の特徴とは?

まず、普通終身保険型の終身死亡保険について説明します。

普通終身保険型は、保険料払込み当初は解約返戻金が少ないですが、年々解約返戻金が増えていきます。

そして、払込み完了前に保険料総額と解約返戻金が逆転する点がポイントです。

払込み完了前に払込総額よりも解約返戻金の方が多くなります。

そのため、非常に貯蓄性の高い保険であるといえます。

注意点は2つ

普通型終身保険の注意点は次のとおり2つあります。

- 払込み保険料総額と解約返戻金が逆転するタイミングが保険商品により異なる

- 低解約返戻金型より保険料がやや高めとなる

普通型終身保険は、解約時又は死亡時に保険会社が保険金等を必ず支払う保険です。

保険会社にとっては、保険金等の支払いが必ず起こるために支払いに備える必要があり、保険料は高めの設定となっています。

そのため、加入に際しては、途中で支払えなくならないよう、無理のない保険料で設定することが重要です。

普通型終身保険の仕組みを図で見てみよう

普通型終身保険の特徴を図にすると以下のようになります。

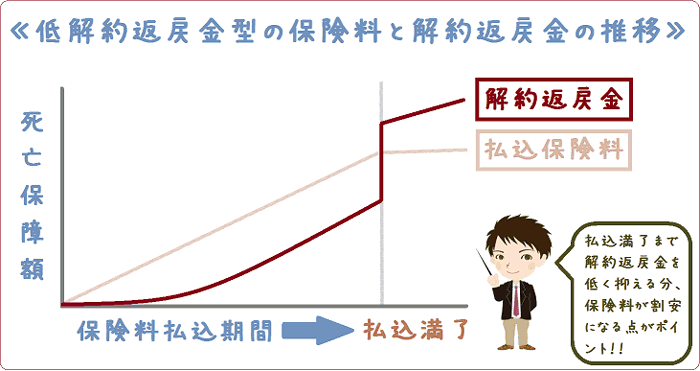

低解約返戻金型の特徴

低解約返戻金型の終身保険の特徴とは?

続いて、低解約返戻金型の終身死亡保険について説明します。

低解約返戻金型は、保険料払込み完了時まで解約返戻金が低く設定されています。

ほとんどの低解約返戻金型で、払込み完了までは解約返戻金が保険料総額を上回りません。

しかし、払込み完了後には解約返戻金が一気に増加する点がポイントです。

保険料払込期間中の解約返戻金を安く抑えることで、終身死亡保険でありながら比較的割安な保険料を実現しています。

そのため、普通終身保険型と比べると保険料が安く設定されています。

(終身タイプの医療保険やがん保険でも同様の仕組みが取られているものがあります。)

低解約返戻金型の注意点は1つ

低解約返戻金型の注意点は1つです。

途中で解約をすると損をしてしまうため、途中で解約をしないということです。

低解約返戻金型は、払込み完了前に解約すると、保険料として払込んだ金額よりもお金が戻ってきません。

そのため、損をしてしまうことになります。

そうならないためにも、無理のない保険金額や目的で加入する必要があります。

例えば、学資保険の代わりとして低解約返戻金型の終身保険を利用する場合があります。

その場合は、払込み完了時を子どもの大学等への入学予定時期に合わせることになります。

そうすることで、少ない保険料で払い込んだ以上の解約返戻金を受け取ることができます。

低解約返戻金型終身保険の仕組みを図で見てみよう

低解約返戻金型終身保険の特徴を図にすると以下のようになります。

その他の終身死亡保険のタイプ

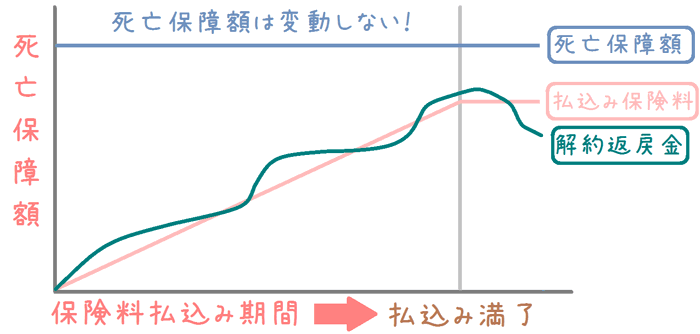

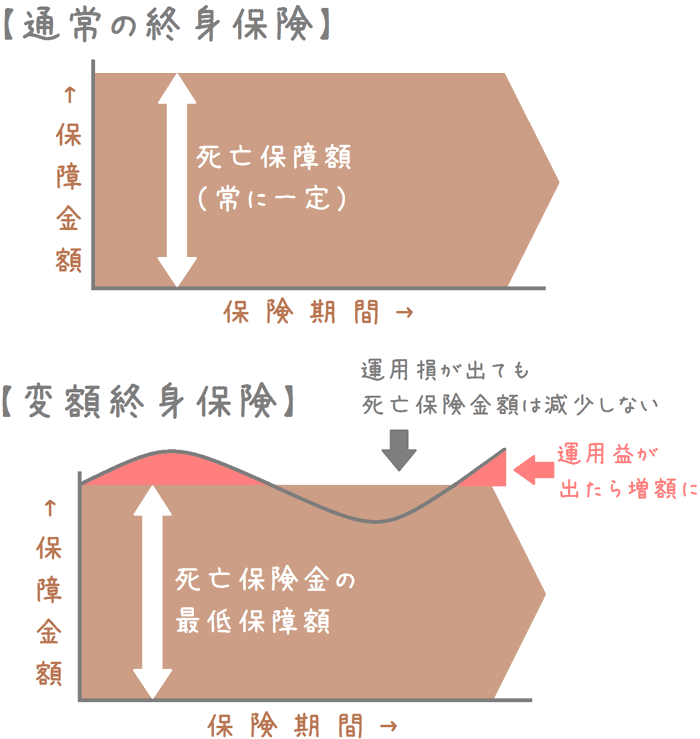

変額終身保険型の特徴とは?

次は、変額終身保険型の終身死亡保険です。

変額終身保険型では、保険会社が保険料を運用し、その運用成績によって解約返戻金が変動します。

運用により得られた利益を、支払った保険料に応じて解約返戻金に上乗せします。

その上乗せの際の利率がやや高めに設定されているため、一生涯の保障を安く確保することができます。

このタイプは、解約返戻金そのものが変動するため変「額」終身保険型です。

変額終身保険型の注意点

変額終身保険型は、保険料の運用結果が良ければその分解約返戻金額は増加することになります。

しかし、反対に運用成績によっては解約返戻金が当初の予定より減少することもあります。

そのため、リスクのある終身死亡保険であるといえます。

ただ、死亡保障額は最低限の死亡保険金が保障されているため、死亡保障が予定より少なくなるということはありません。

あくまで、予定より少なくなる可能性があるのは解約返戻金についてです。

加入の際は、リスクがあることをしっかりと承知したうえで検討する必要があります。

変額終身保険型の仕組みを図で見てみよう

変額終身保険型の仕組みを図で見てみると次のようになります。

死亡保障額は一定のまま、解約返戻金額が変動するのがお分かりいただけるかと思います。

積立利率変動型

こちらの積立利率変動型も、保険会社が保険料を運用するタイプの終身死亡保険です。

変額終身保険型との違いは、解約返戻金そのものは変動しないという点です。

積立利率変動型では、運用により変動するのは上乗せされる利率です。

解約返戻金そのものではなく、上乗せされる利率が変動します。

運用が成功すれば、上乗せされる解約返戻金の利率が良くなり、悪ければ利率が下がります。

ただ、利率がマイナスになることはなく、解約返戻金が払い込んだ保険料の総額よりも少なくなることはありません。

また、上乗せ利率にも最低保証がつくため、上乗せ利率が0%になることもありません。

そのため、変額終身保険に比べれば、リスクは少ない終身保険です。

ただし、その分、保険料は変額終身保険型と比べて若干高めとなります。

積立利率変動型の注意点

積立利率変動型は、多くの場合「米ドル」や「ユーロ」、「豪ドル」等の外貨での運用となります。

いわゆる「外貨建て保険」というものです。

そのため、為替変動の影響を受ける場合が多いです。

(日本円での運用もありますが、外貨に比べると利率がかなり悪いです。)

終身死亡保険は目的に会った選択を

4つのタイプは求めるものによって選ぶべきものが変わります

ここまでご紹介したように、終身死亡保険は4つのタイプに分かれます。

それぞれのタイプは、どういった際に保険金や解約返戻金が欲しいのかという、目的によって選び分ける必要があります。

そのため、しっかりと目的を定めて、自分の目的に合致したものを選ぶことが大切です。

たとえばですが、それぞれのタイプを選ぶ目的別に分けると次のようになります。

- 普通終身保険型 : 途中解約の可能性がある場合

- 低解約返戻金型 : 解約の可能性が低く、保険料を抑えたい場合

- 変額終身保険型 : 割安な保険料で保障を確保し、インフレにも備えたい場合

- 積立利率変動型 : インフレに備え、リスクもある程度回避したい場合

なお、ここまでで4つのタイプを挙げましたが、基本的には「普通終身保険型」と「低解約返戻金型」の2つのタイプの終身死亡保険が多いです。

日本円での終身死亡保険を確保する場合には、上記2タイプの中から選ぶことがほとんどです。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

より深く死亡保険を知るのにおすすめのコンテンツ

終身保険の一つに「変額終身保険(変額保険)」があります。変額終身保険は返戻金等が変動しリスクが大きいと思われがちですが、上手く使えばリスクを避けて安く保障を確保できメリットが大きいです。変額終身保険の仕組みを分かりやすく説明します。

終身保険(終身死亡保険)は、保険金が支払われるため保険料が高く設定されています。終身保険は加入時のままではなく、見直しを行う事で保険料を安くする事ができます!見直しや新規加入の方法、選び方を紹介します。

保険は保障期間の違いで「終身タイプ」「定期タイプ」の2つに分けることができます。これらはそれぞれメリットとデメリットがあり、それぞれに合った保険を使い分けることで無駄のない保険選びができます。どのように使い分けて行くべきか説明します。

健康状態に関係なく加入できる保険に無選択型終身保険(無選択型生命保険)があります。病歴や持病がある方でも告知の必要ないありがたい保険ですが、加入は慎重に考える必要があります。無選択型保険のメリットやデメリット、年齢毎の保険料を紹介します。