死亡保障額が変わる!?変額終身保険とは

保障額が変動する保険?

終身保険(終身死亡保険)と言えば、一生涯の保障を目的とした死亡保険です。

亡くなった際に一定額の死亡保険金が支払われます。

そして、その死亡保険金は加入してから亡くなるまで常に一定です。

しかし、同じ終身保険でも仕組みが異なるものがあります。

それが「変額終身保険」です。

変額終身保険とは?

変額終身保険とは、「額」が「変」動する終身保険です。

変動する額が何の額かと言えば、死亡保険金の金額です。

死亡保険金額が変動すると聞くと、変額終身保険はリスクが高いように思ってしまいます。

しかし、ちゃんと仕組みを知り、目的に合わせて使えば非常に割安で良い保険でもあります。

変額終身保険の仕組みと、目的に合わせた使い方を紹介します。

変額終身保険で変動するものは2つある

変動するのは死亡保険金額だけじゃない

変額終身保険は、前述のとおり加入中に「死亡保険金額」が変動します。

しかし、変動するものはもう1つあります。

それは、解約返戻金の金額です。

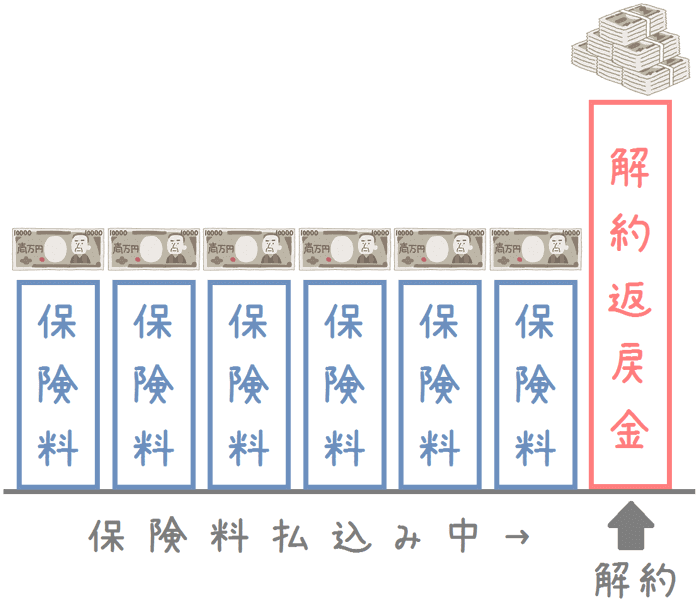

解約返戻金とは?

解約返戻金とは、保険を解約した際に加入者に払い戻されるお金です。

死亡保険では、加入者が支払った保険料は、将来の保険金支払いのために積み立てられています。

そして、万一の際にその積立てたお金に、死亡保険金として足りない金額が上乗せされて保険金受取人に支払われます。

しかし、生命保険は途中で解約することもできます。

その場合、それまで積み立てた保険料の一部が返還されます。

それが解約返戻金です。

解約返戻金の仕組み

解約返戻金も変動する

解約返戻金は、解約する時期に応じて

- 一部返還

- 全額返還

- 全額+上乗せ金を返還

と言うように、返還される額が変わります。

ただ、通常の終身保険であれば、どのタイミングで解約すればいくら返還されるのかは決まっています。

しかし、変額終身保険ではそうした解約返戻金も、どのタイミングでいくら返還されるのかが明確に決まっておらず、金額が変動する対象となっています。

何故、死亡保険金と解約返戻金が変動するのか

そもそも、何故死亡保険金と解約返戻金は変動するのでしょうか。

それには、株式市場等の金融事情が関係しています。

通常、加入者が保険会社に支払った保険料は、ただ漫然と積み立てられているわけではありません。

支払った保険料を保険会社が株式市場等で運用しています。

そして、その運用益が保険会社の利益になったり、保険金支払いに充てられたりしています。

通常の終身保険であれば、運用益が出ても運用損が出ても、保険金などの金額が変わることはありません。

しかし、変額終身保険では、運用益や損が出た場合に、その損益分が支払われる金額に反映されます。

そのため、死亡保険金や解約返戻金が変動することになっています。

変額終身保険はリスクを織り込んでいない保険

株式市場等でお金を運用するということは、当然、保険会社が損失を出すリスクもあります。

通常の終身保険では、そうしたリスクも織り込み、保険料がやや高めに設定されています。

しかし、変額終身保険は株式市場等の動向があらかじめ織り込まれていません。

運用益や損が出れば、その分保険金額等が変動します。

そうしたリスクがある代わりに、通常の終身保険に比べて保険料が割安になっています。

「死亡保険金」と「解約返戻金」で変動の仕方がそれぞれ異なる

それぞれ異なる変動の仕組み

ここまでは、

- 死亡保険金

- 解約返戻金

が、株式市場等の影響で支払われる金額に変動が出ることをご説明してきました。

しかし、実はこれら2つは変動の仕方に違いがあります。

それぞれの変動の仕組みを説明していきます。

死亡保険金の変動の仕組み

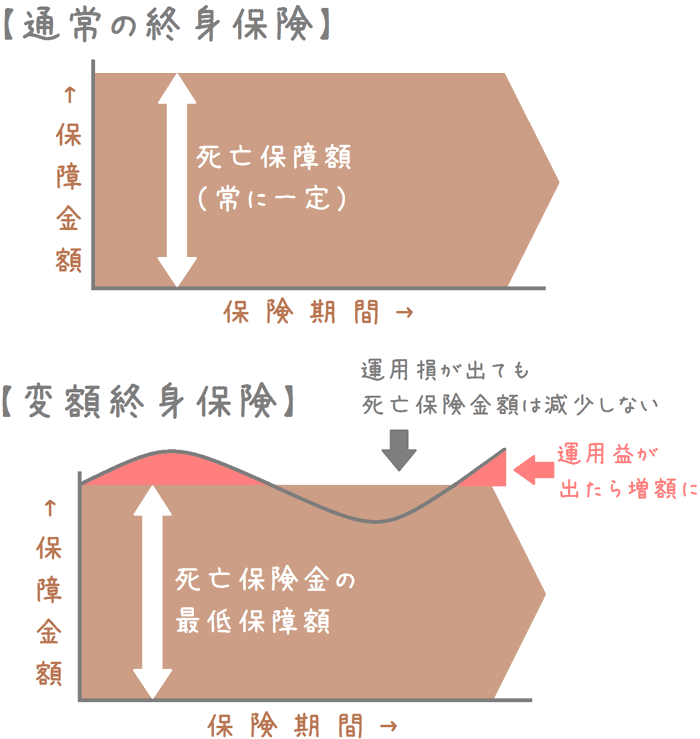

変額終身保険は、死亡時に支払われる死亡保険金の金額が変動します。

ただし、運用損が出た場合に、当初設定した死亡保険金額を下回ることはありません。

例えば、加入時に500万円の死亡保険金額を設定したとします。

その後、株式市場が大暴落して保険会社が株の運用損を出したとしても、死亡保険金が300万円になるということはありません。

最初に決めた死亡保険金額500万円が、最低保障額として必ず支払われます。

反対に、株式市場が大高騰して保険会社が株で運用益が出た場合には、死亡保険金が上乗せされることになります。

当初の死亡保険金額500万円ではなく、600万円になるといったような具合です。

これを図で見てみると次のようになります。

変額終身保険の死亡保険金の仕組み

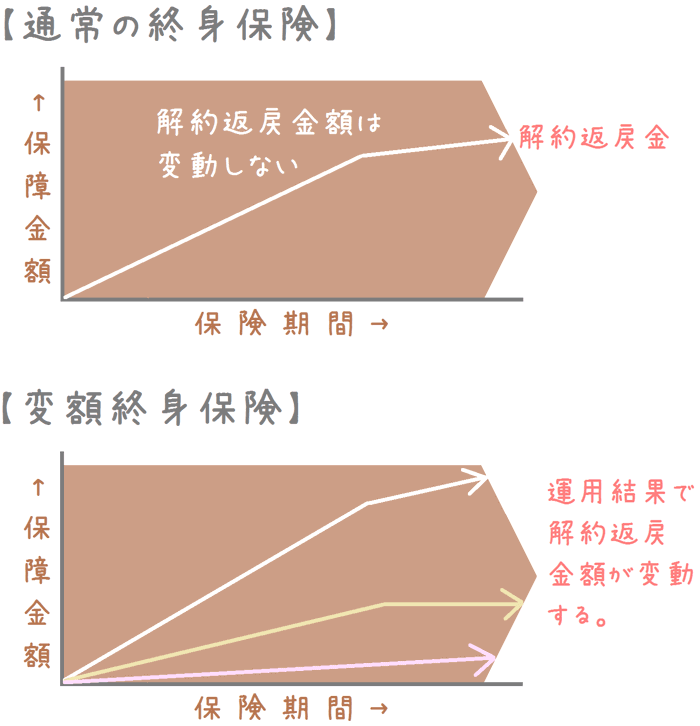

解約返戻金の変動の仕組み

続いては、解約返戻金の変動の仕組みです。

こちらは、死亡保険金額とは変動の仕方が異なります。

解約返戻金の場合は、死亡保険金の様に最低保障額と言うものがありません。

そのため、運用次第で

- 支払った分以上に増額される

- 支払った分以下に減額される

という2通りのことが起こり得ます。

運用がうまくいけば、当初の予定より多く解約返戻金を受け取ることができます。

しかし、運用損が大きければ、解約返戻金がかなり少なくなってしまうということもあり得ます。

解約返戻金が変額終身保険のリスク

変額終身保険は、こうした解約返戻金の面においてリスクがあります。

ただ、解約返戻金は、あくまで解約をした場合に受け取るものです。

解約をしないで、死亡保障のみを目的としていれば死亡保険金額が最低保障を下回ることはありません。

解約返戻金の増減について、図で見てみると次のようになります。

変額終身保険の解約返戻金の仕組み

変額終身保険はリスクを知った上でうまく付き合おう

変額終身保険はリスクがある分保険料が安い

ここまでご説明した通り、変額終身保険は株式市場等での運用結果により、解約返戻金が増減するというリスクがあります。

ただ、そうしたリスクがある分、保険料は通常の終身保険よりも安く設定されています。

概ね、保険料が10〜20%程度安くなります。

そのため、死亡保障のみを目的とする場合には、通常の終身死亡保険よりも割安に保障を得ることができます。

前述のとおり、変額終身保険で変動するのは解約返戻金のみです。

死亡保障額は最低保障があるため、当初設定した死亡保険金額より少なくなることはありません。

リスクを知った上での活用方法

以上のように考えると、変額終身保険は解約返戻金の上乗せを目的に加入するのではなく、死亡保障のみを目的に加入するなら良い保険だといえます。

例えば、次のような場合です。

- 自分のお墓代として

- 自分のお葬式代として

実際に、このような用途で終身保険を活用されている方は多いです。

このように、ほとんど解約が想定されないような目的で加入する場合には、通常よりも安い保険料で死亡保障が確保できます。

また、場合によっては死亡保険金額が予定よりも増える可能性もあります。

そう考えると、変額終身保険を上手に活用することで、家計の節約にもつながっていきます。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

より深く死亡保険を知るのにおすすめのコンテンツ

終身保険(終身死亡保険)は、保険金が支払われるため保険料が高く設定されています。終身保険は加入時のままではなく、見直しを行う事で保険料を安くする事ができます!見直しや新規加入の方法、選び方を紹介します。

健康状態に関係なく加入できる保険に無選択型終身保険(無選択型生命保険)があります。病歴や持病がある方でも告知の必要ないありがたい保険ですが、加入は慎重に考える必要があります。無選択型保険のメリットやデメリット、年齢毎の保険料を紹介します。

生命保険の中には、ドルやユーロ等の外貨で積み立てを行う外貨建て終身保険や、外貨建て個人年金保険があります。お得な保険なのですが、その仕組みはあまり知られていません。外貨建て保険のメリット・デメリットを説明し、お勧めの加入方法を紹介します。

生命保険(死亡保険)は加入時のミスを加入後に修正することが難しいため、検討段階で間違いのないものを選ぶ必要があります。その際に専門家の力を借りることで大きな2つのメリットを得ることができます。そこで得られる2つのメリットについて説明します。