�Ԗߗ����������R�x�������I�g�ی��IAIG�x�m�����uE-�I�g�v�Ƃ́H

�����݊�����̎g�����肪�ǂ��I�g�ی��I

�����̕ی���Ђ��I�g�ی�����舵���Ă��܂����A���̒��ł�

- �Ԗߗ��̍���

- ������̎��R�x�̍���

�ƌ������_�Ől�C�Ȃ̂�

AIG�x�m�����@E-�I�g

�ł��B

�l�C�̗��R�́u�Ԗߗ��v�Ɓu����̎��R�x�v

�I�g�ی��́A�����I����ɉ������邱�Ƃʼn��Ԗߋ�����邱�Ƃ��ł��܂��B

E-�I�g�ł́A���̉��Ԗߋ��̖߂藦�i�Ԗߗ��j�����߂ɐݒ肳��Ă��܂��B

�܂��A���Ԗߋ��̎������l�N���Ɉڍs�o������Ǝ��R�x�������ł��B

���������_����AE-�I�g�͓��ɐl�C�̏I�g�ی��ƂȂ��Ă��܂��B

�����A���̕ۏ���e����������ƌ������Ă����K�v������܂��B

�ȉ��ł́A�����l�C�ȓ_�ɂ��ďڂ����Љ�A�܂��A���̕ۏ���e�ɂ��Ă�������₷���������܂��B

E-�I�g�͂ǂ�ȕی��H��{�����Љ�I

AIG�x�m�����uE-�I�g�v�̊�{���

���߂ɁAE-�I�g�̊�{�������Љ�܂��B

| ��{��� | ���e |

|---|---|

| �����\�N�� | 0�`75�� |

| �ی����� | �I�g�i�ꐶ�U�j |

| �ی��������݊��� | 10�`90�N�ԂŐݒ� |

| �ی����̎��� | �ꊇ�����A�N���ֈڍs�A���ۏ�ֈڍs |

| �ی����̎x�������@ | �������A���N�����A�N���� |

| �N���W�b�g�J�[�h���� | �\ |

AIG�x�m�����͂ǂ�ȕی���ЁH

�����āAE-�I�g�����Ă���AIG�x�m�����ɂ��Ăł��B

�ی���Ђ̏ꍇ�́A�ی����̎x�����]�͂Ȃǂ���ɂ����i�t����Q�l�ɂȂ�܂��B

���{�i�t�������iJCR�j�ɂ��ی����x���\�͊i�t

�i�t���FA+�i�����s�̊m�����͍����j

6�i�K�̏ォ��3�Ԗڂ̃v���X

�\���x���V�[�}�[�W���䗦

1,265.3%

�ی����x�����]�͂��������l�B

200%�������ƍs���̎w�������邪�A�����6�{���̐����ƍ������B

�y�o�T�zAIG�x�m�����wAIG�x�m�����ɂ����x

���S�̊i�t�����

�ȏ�̂Ƃ���AAIG�x�m�����̊i�t�����͗ǂ����̂ƂȂ��Ă��܂��B

�I�g�ی��͒������ԕی����������A��������������̂ł��B

���̂��߁A�x�����]�͂Ȃǂ̊i�t�����ǂ��Ƃ����̂́A�傫�Ȉ��S�ޗ��ɂȂ�܂��B

E-�I�g�̕ۏ���e������͂ǂ��Ȃ��Ă���H������₷������I

����Ԗߋ��^�̏I�g�ی�

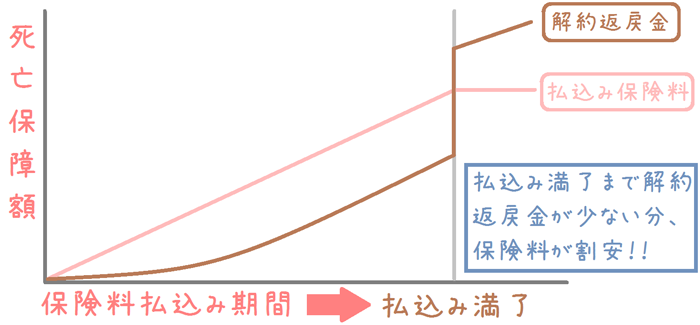

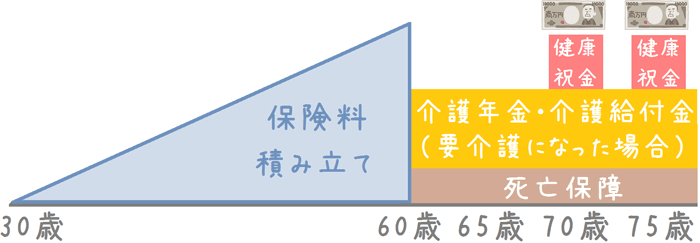

E-�I�g�́A�I�g�ی��̒��ł�����Ԗߋ��^�Ƃ����I�g�ی��ł��B

����Ԗߋ��^�̏I�g�ی��Ƃ́A�ی��������ݏI���܂ł̉��Ԗߋ������Ȃ��������ɁA�ی���������������I�g�ی��ł��B

E-�I�g�ł́A�ʏ�̏I�g�ی���70%�����ɕ������Ԓ��̉��Ԗߋ����}�����Ă��܂��B

�ی��������݊��Ԓ��́A���Ƒ������܂����A�ی������I����Ɖ��Ԗߋ�����C�ɑ������܂��B

���̂��߁A�m���ɕ������߂�ꍇ�ɂ͔��ɂ����ȃ^�C�v�ł��B

���̎d�g�݂�p���Ă��邽�߁AE-�I�g�͊����ȕی����ƂȂ��Ă��܂��B

����Ԗߋ��^�̎d�g��

�ی����̕����Ə����t���Ă���

����̏�ԂɂȂ����ꍇ�ɁA�Ȍ�̕ی����̎x������Ə������

�u�ی��������ݖƏ��v���t���Ă��܂��B

�ی����̕������݂��Ə��ɂȂ����ꍇ�ł��A����Ȍ�̕ۏ�͕ς�炸�邱�Ƃ��ł��܂��B

�i�������}���ĉ���ꍇ�A�������_�̉��Ԗߋ������܂��B�j

�������A�����Ə��ƂȂ�͈͂ɂ��ẮA��_��ł͑Ώ۔͈͂������Ȃ��Ă��܂��B

��_��ł̕����ݖƏ��͈͎̔͂��̂Ƃ���ł��B

��_��ł̕����ݖƏ��̗v��

�ӔC�J�n���Ȍ�̕s���̎��̂ɂ�鏝�Q�������Ƃ��āA���̎��̂̓�����180���ȓ��̕ی����������Ԓ��ɏ���̐g�̏�Q��ԂɊY�����ꂽ�Ƃ�

����̐g�̏�Q��ԂƂ�

��L�v�����́u����̐g�̏�Q��ԁv�Ƃ͎��̏�Ԃ��w���܂��B

- �����̒��͂�S���i�v�Ɏ���������

- 1�㎈�܂���1�����̗p��S���i�v�Ɏ���������

- �ċz��̋@�\�ɒ�������Q���i�v�Ɏc���A�_�f�Ö@��������

- �P�v�I�S���y�[�X���[�J�[����������

- �S���ɐl�H�ق�u����������

- �̑��̋@�\�ɒ�������Q���i�v�Ɏc�������̂܂��͊̈ڐA��������

- �t���̋@�\��S���i�v�Ɏ����A�l�H���͗Ö@�܂��͐t�ڐA��������

- �ڂ�������S�E�o���A���A�l�H�ڂ������݂�������

- ������ؒf���A���A�l�H���݂�������

�����̂Ƃ���A��_��̕����Ə��̗v���͏d�����ǂ��Q�ƂȂ��Ă��܂��B

����Ŕ͈͂����Ȃ�L���邱�Ƃ��ł���

��_��ɉ����āu�ی��������Ə�����v��t�����邱�ƂŁA�ی��������ݖƏ��̗v�����啝�ɍL����܂��B

��̓I�ɂ́A����3�̂����ǂꂩ1�ɂł��Y������A�Ə��ƂƂȂ�܂��B

- 3�厾�a�ɂ�菊��̏�ԂɊY�����ꂽ�Ƃ�

- ����̐g�̏�Q��ԂɂȂ�ꂽ�Ƃ�

- ����̗v����ԂɂȂ�ꂽ�Ƃ�

3�厾�a�Ƃ�

3�厾�a�Ƃ́A����3���w���܂��B

- ����i�����V�����j

- �}���S�؍[��

- �]����

�����t���邱�ƂŁu����v�ł��ی����̕������݂��Ə������悤�ɂȂ�܂��B

���̂��߁A����늳�����ꍇ�ł��A�ی����̕��S�Ȃ��ۏ���p�����邱�Ƃ��ł��܂��B

����̐g�̏�Q��ԂƂ�

����̐g�̏�Q��ԂƂ́A�����ŋ�����9�̏�ԂƓ��l�ł��B

����̗v����ԂƂ�

����̗v����ԂƂ́A�펞�Q�������ԂŁA�x�b�h����̕��s���ł����A�ߕ��̒��E�������ł͂ł��Ȃ����̏ꍇ���Y�����܂��B

�Ə�����t���́uE-�I�g ���X�L���[�p�b�N�v

�ȏ�̂悤�ȖƏ������t�����ꍇ�A�ی����̂��uE-�I�g ���X�L���[�p�b�N�v�ƂȂ�܂��B

�����t���镪�ی����͎�����Ȃ�܂����A�����Ə��ɂĔM�������Ă��������ꍇ�ɂ͂����炪�ǂ��ł��B

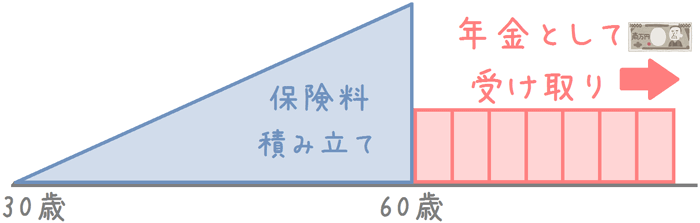

���Ԗߋ����l�N���Ƃ��Ď�邱�Ƃ��ł���

E-�I�g�̓�����1�́A�ی����x����������Ԗߋ����l�N���Ƃ��Ď�����Ƃ��I�ׂ�_�ł��B

����́A���̕ی���Ђł͂��܂茩���Ȃ����̂ł��B

��̓I�ȁA�����@�Ƃ��Ă͎���4�ʂ肪����܂��B

- 5�N�Ԃ̌l�N��

- 10�N�Ԃ̌l�N��

- 15�N�Ԃ̌l�N��

- �I�g�N���i�Œ�ۏ؊���10�N�ԁj

5�`15�N�Ԃ̌l�N���ɂ��ẮA���߂�ꂽ���Ԃ̊ԁA�N�����x�����܂��B

����A���̊��ԓ��Ɏ��S���Ă��܂����ꍇ�ɂ́A�⑰�Ɏc��̕����x�����܂��B

�I�g�N���ɂ��ẮA�����Ă���Ԃ������N�����x�����܂��B

�i���z��5�`15�N�Ԃ̗L���N�����͏��Ȃ��Ȃ�܂��B�j

����A�N���J�n����10�N�ȓ��Ɏ��S���Ă��܂����ꍇ�ɂ́A�x�������N���z�Ɖ��Ԗߋ��̍��z���⑰�Ɏx�����܂��B

�ςݗ��Ă����Ԗߋ����l�N���Ƃ��Ď��C���[�W�͎��̂悤�ɂȂ�܂��B

E-�I�g�̌l�N�����̃C���[�W

���Ԗߋ������ۏ�Ɉڍs���邱�Ƃ��ł���

���Ԗߋ��̈ڍs���@�͌l�N���̑��ɁA�����̉��ۏᕪ�̕ی����Ɉڍs���邱�Ƃ��ł��܂��B

���Ԗߋ��ŁA���ی��ɉ�������悤�Ȍ`�ɂȂ�܂��B

���ۏ�ł́A�Q������Ȃǂ������Ԍp�����v����ԂƔF�߂���ƁA���̂悤�ȕۏႪ���܂��B

- ��싋�t���i�ꎞ���j�̋��t

- ���N���̋��t

�܂��A��L�Ƃ͕ʂɁA����ԂƂȂ�Ȃ��Ă����̋��t�����܂��B

- 5�N���ƌ��N�j�����i�T�^�̏ꍇ�j

- ���S���t��

�Ȃ��A���ۏ�ɂ͌��N�j�����̋��t������T�^�ƁA���t�̂Ȃ��U�^������܂��B

�܂�5�N���ƂɁA���Ԗߋ��������Ƃ���5�N���Ƃ̐ϗ��z�������x�����܂��B

E-�I�g�̉��ۏ�ڍs�̃C���[�W

�u�����Ə�����v��t����ƌ��N���k�T�[�r�X���t�т���

E-�I�g�Ɂu�ی��������ݖƏ�����v��t����ƁA�e�B�[�y�b�N������Z�J���h�I�s�j�I�����̌��N���k�T�[�r�X���t�т��܂��B

�i���m�ɂ́AE-�I�g���X�L���[�p�b�N�ɉ�������Ɨ��p�ł���悤�ɂȂ�܂��B�j

�������N���k�T�[�r�X�͖����ŗ��p���邱�Ƃ��ł��܂��B

�����A���p�ł���͕̂ی��������݊����܂ł̊ԂƂȂ�A�ی��������݊�����ɂ͗��p���邱�Ƃ��ł��܂���B

���N���k�T�[�r�X�̓��e�͎�Ɏ���3�ƂȂ��Ă��܂��B

- ���̈�t�̏Љ���邱�Ƃ��ł���u�Z�J���h�I�s�j�I���T�[�r�X�v

- ���Â̑��k��A��t�̏Љ������u����g�[�^���T�|�[�g�T�[�r�X�v

- �ً}���Ɉ�Ñ��k���ł���u���N��Ñ��k�T�[�r�X�v

- ���_�I�ȔY�݂����k�ł���u������̃T�|�[�g�T�[�r�X�v

- ���A�a�̑��k�A��t�̏Љ������u���A�a�g�[�^���T�|�[�g�T�[�r�X�v

�u�����ݖƏ�����v��t�������ꍇ�ɂ͔��ɂ����I

���̃T�[�r�X�́A�u�ی��������ݖƏ�����v��t�����ꍇ�ɁA����T�[�r�X�ƂȂ��Ă��܂��B

�����A�����Ə������t�������ꍇ�ɂ́A�����ł��̃T�[�r�X���t���Ă��邽�ߔ��ɂ����ł��B

�Ȃ��A�e�B�[�y�b�N�̌��N���k�T�[�r�X�́A���̕ی���Ђ̕ی��ɂ��t�т��Ă��邱�Ƃ�����܂��B

���̂��߁A���łɉ������Ă���ی��ɕt�т��Ă���ꍇ�ɂ́A������Ɠ��e���d������ꍇ������܂��B

�C�ɂȂ�E-�I�g�̕ی�����Ԗߗ��͂ǂ̂��炢�H

�ی����Ɖ��Ԗߋ���N��ƂɏЉ�I

���S�ی��ŏd�v�ȗv�f�ł���A�����̕ی������Љ�܂��B

���S�ی��́A���S�ی����z���m�ۂ���Ƃ�������Ӗ��V���v���ȓ��e�ł��镪�A�����̕ی������d�v�ȗv�f�ƂȂ�܂��B

�����ŁA�N��ƂɁA���ꂼ��̕ی����ƁA�ی��������݊�������̉��Ԗߋ����Љ�܂��B

�ی����Z�o����

- ���ʁF�j��

- �ی��������݊����F60��

- ���Ԗߋ��F60�Ύ��_

- ���S�ی����z�F500���~

- �����Ə�����F����

| �N�� | ���ی��� | �ی������z | ���Ԗߋ� | �Ԗߗ� |

|---|---|---|---|---|

| 20�� | 6,865�~ | 3,295,200�~ | 4,067,500�~ | 123.4% |

| 25�� | 8,055�~ | 3,383,100�~ | 4,067,500�~ | 120.2% |

| 30�� | 9,695�~ | 3,490,200�~ | 4,067,500�~ | 116.5% |

| 35�� | 12,050�~ | 3,615,000�~ | 4,067,500�~ | 112.5% |

| 40�� | 15,630�~ | 3,751,200�~ | 4,067,500�~ | 108.4% |

| 45�� | 21,650�~ | 3,897,000�~ | 4,067,500�~ | 104.3% |

| 50�� | 33,634�~ | 4,036,200�~ | 4,067,500�~ | 100.8% |

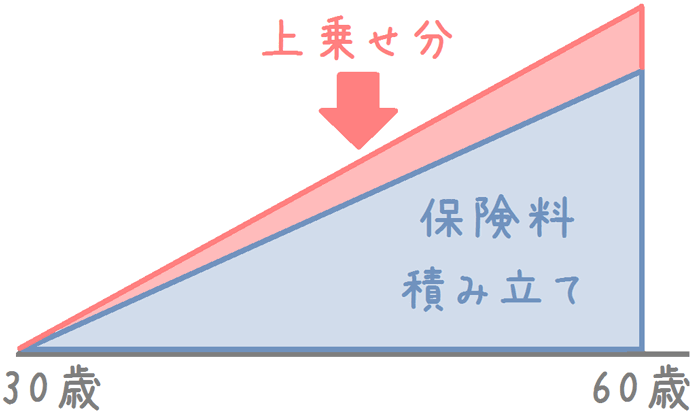

�����������Ԗߗ��A�b�v�ɂȂ���

�ی�����Ԗߗ��ɂ��ẮA�ȏ�̂悤�ɂȂ��Ă��܂��B

�����Ƃ��ẮA���߂ɉ������邱�Ƃ��Ԗߗ��̃A�b�v�ɂȂ���Ƃ����_������܂��B

���~�@�\������I�g�ی��ł́A�������ی�����ی���Ђ��^�p���ė��v���o���A���̗��v�̈ꕔ��ی����ɏ�悹���ĉ��Ԗߋ����`�����܂��B

���̂��߁A�ی���Ђɕی�����a���Ă������Ԃ�������Β����قǁA��悹�z�͑��������ƂɂȂ�܂��B

�I�g�ی��̉��Ԗߋ��`���̎d�g��

�Ⴂ�����ɉ�������ɂ͓��ɂ������߂̏I�g�ی��I

���߂̉����Ŕ��ɂ����I

�����܂ł��AAIG�x�m�����uE-�I�g�v�̓����ł��B

- �ی����̊�����

- ���Ԗߋ��̈ڍs

- ���N���k�T�[�r�X

�ƌ������_���D��Ă��܂��B

���ɁA�Ⴂ�����ɉ������邱�Ƃŕی����̈����Ɖ��Ԗߗ��̗ǂ�������ł��܂��B

35�܂łɉ������邱�Ƃ��ł���A60�Ύ��_�ŕ������ی�����1���ȏ㑝���邱�ƂɂȂ�܂��B

�܂��A�_���Ȃǂ̎��R�x���������߁A�q�����ی��҂Ƃ��ĉ������邱�ƂŁA���Ԗߋ����w���ی��̂悤�ɗ��p���邱�Ƃ��ł��܂��B

���S�ۏ�Ƃ��Ă̋@�\�͂������ł����A�����������~���̖ʂł��ǂ��ǂ��I�g�ی����ƌ����܂��B

AIG�x�m�����uE-�I�g�v�̏ڂ��������͂�����

�ی��̃v�����A��������̕ی��̒����疳���ł��Ȃ��Ƀs�b�^���̈�Õی��������Ă���܂��B

�������ۂɑ��k����7�Ђ̂����A����3�Ђ����ɂ������߂ł��B

���k���ɂ́A�ی��̃����b�g�����łȂ��f�����b�g����������������Ă��ꂽ�B

�u����FP����̘b�������Ă݂āA�������ŗǂ�����ł����A���������I�v

�ƌ����Ă���āA�ی��̊��U�͂����A��ɑ��k�҂��C��������Ă����Ă��ꂽ�B

���������_���A���k��ʂ��ĂƂĂ��M���ł��ALifull�ی����k�Ɍ_������肢�����B

���̌��ʁA���݂͎����ɍ�������Õی��ɉ����ł��ĂƂĂ��������Ă���B

���̌�������̕ی������������肢�������A���̓s�x�œK�ȕی����Ă��Ă��炦�ĂƂĂ��������Ă���B

�܂��A������ɂ��Z���ύX�ⓙ�ɂ����Ή����Ă���āA���肢���Đ����������B

�戵���ی����@�X�܂ɂ��قȂ�

�戵���ی����@�X�܂ɂ��قȂ�![]()

![]()

�S�����Ă����FP���A���̕ی����k�T�[�r�X��ی���Ђœ������o����������������A��Ă⑊�k�Ɋւ��ăx�e�����ȕ���������ۂ����B �ی��̒m�����L�x�ŁA���������U���s��ȂȂ�FP�Ƃ̂ݒ�g���Ă���A���ۂɎ������k�����ۂɂ́A�����ł�������l�����鎞�Ԃ�����Ď��̑��k����ݒ肵�Ă��ꂽ�B

�����t�@�~���X���A���L���ꏊ�ł̑��k�ɑΉ����Ă����B

���̕ی����k�̃Z�J���h�I�s�j�I���Ƃ��đ��k����̂ɂ��������߁I

�戵���ی����@�S��FP�ɂ��قȂ�

![]()

�戵���ی����������A���k�҂̖ړI�ɉ������L�x�Ȓ�Ă�����B

�܂��A���C�t�v�����ɉ�������Ă����Ă��ꂽ�̂���ۓI�������B

���������U����Ȃ��A���鑊�k�̎��������Ɗ�����B

��2�Ђƍb������A���ЂƂ��킹�ė��p����r���Č_�Ă��ǂ��B

�i���͎��ۂɕ����Ђ��Z�J���h�I�s�j�I���Ƃ��ė��p���܂����B�j

�戵���ی����@30��![]()

�����ی����k��Ё@��Õی���ė�No1

![]()

���[�����S�ی���m��̂ɂ������߂̃R���e���c

���S���ɕK���ی�������邱�Ƃ��ł���I�g���S�ی��i�I�g�����ی��j�͊e�Ђ���l�X�ȏ��i���o�Ă��܂��B�܂��A�w���ی��̂����Ƃ��Ă����p���邱�Ƃ��ł��邽�߁A���p�̕��͍L���ی��ł��B���������I�g���S�ی��ɂ��āA�R�����g�t���Ŕ�r���܂��B

�e���rCM����R�~�Ŗ��O���悭�����̂��A����ې����́w�V�Ȃ���������x�ł��B���̕ی��͒ʏ�̃^�C�v�̑��ɁA��^�₨���̂��^�Ƃ�����ނ�����܂��B�e��ނ̎d�g�݂₨���߂̃^�C�v�A�ǂ�Ȑl�Ɍ����Ă���ی��Ȃ̂�������₷���������܂��B

�����ی��̒��ɂ́A�h����[�����̊O�݂Őςݗ��Ă��s���O���ďI�g�ی���A�O���Čl�N���ی�������܂��B�����ȕی��Ȃ̂ł����A���̎d�g�݂͂��܂�m���Ă��܂���B�O���ĕی��̃����b�g�E�f�����b�g��������A�����߂̉������@���Љ�܂��B

�����ی��i���S�ی��j�͉������̃~�X��������ɏC�����邱�Ƃ�������߁A�����i�K�ŊԈႢ�̂Ȃ����̂�I�ԕK�v������܂��B���̍ۂɐ��Ƃ̗͂���邱�Ƃő傫��2�̃����b�g�邱�Ƃ��ł��܂��B�����œ�����2�̃����b�g�ɂ��Đ������܂��B