終身保険と定期保険の選び方

世の中には様々な保険があります。

ですが、保険を保障期間というくくりで分類すると大きく分けて

- 終身タイプの保険(終身保険)

- 定期タイプの保険(定期保険)

の2種類に分けることができます。

終身保険と定期保険はそれぞれ、メリット・デメリットがあるため、使い方を間違えると役に立たない保険となってしまいます。

反対に言えば、終身・定期ともにそれぞれが得意とする保険に入ることで、最低限の保険料で最大の保障を得ることができます。

そのため、それらの特徴を知ることはとても大切です。

では、それぞれどのような特徴があり、どのような場面で使うのが良いのでしょうか。

以下では死亡保険を例にとり、それぞれ検討します。

終身タイプの保険の特徴

終身保険の仕組みとは

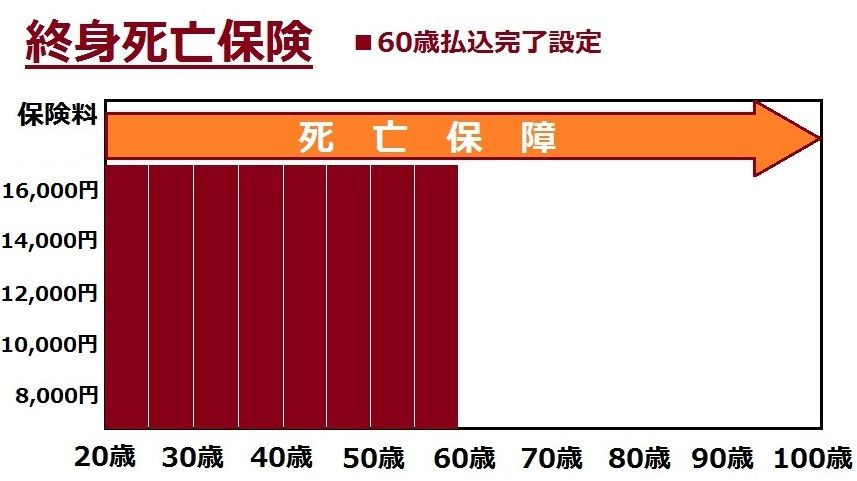

こちらでは、終身死亡保険を例に終身タイプの保険を説明します。

まず、終身タイプの死亡保険であれば、一般的に保険料と保障額は以下のようになります。

この表で表している終身タイプの保険の特徴は以下のとおりです。

- 毎月の保険料が払込期間満了まで一定である(変動しない)

- 保険料を払い込んでしまえば保障が一生涯続く

- 毎月の保険料が割高になる(下の定期保険と比較してください。)

毎月の保険料が払込期間満了まで一定である

終身保険は、保険の契約が一生涯続きます。

そのため、定期保険のように契約終了後の再契約で保険料が値上がりすることはありません。

保険料を払い込んでしまえば保障が一生涯続く

終身保険では、保険料の払い込み満了期間を設定できるものが多いです。

例:65歳保険料払込み完了

その場合、65歳の時点で保険料の払い込みは終了し、保障が一生涯残ることとなります。

毎月の保険料が割高になる

終身保険のうち、特に死亡保険は保険会社が必ず死亡保険金を支払うことになります。

そのため、保険会社もそれに備えるために定期保険に比べて毎月の保険料を高く設定してします。

終身保険のメリットとデメリット

メリット

ここまで紹介した終身保険の特徴のうち、

- 毎月の保険料が払込期間満了まで一定である(変動しない)

- 保険料を払い込んでしまえば保障が一生涯続く

は終身タイプの保険のメリットになります。

デメリット

特徴のうち残りの1つである

- 保険料が割高になる

はデメリットとなります。

定期タイプの保険の特徴

定期保険の仕組みとは

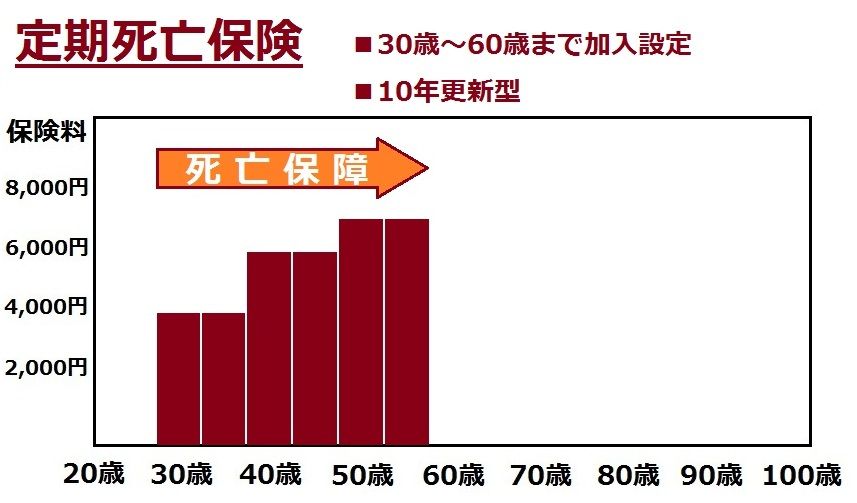

続いて、定期タイプの保険について説明します。

定期タイプの死亡保険であれば、一般的に保険料と保障額は以下のようになります。

この表で表している定期タイプの保険の特徴は以下のとおりです。

- 毎月の保険料が割安である(終身タイプに比べて)

- 保険料の払い込みをやめれば保障が終了する

- 更新の時期が来ると保険料が高くなる

毎月の保険料が割安である

定期保険は、契約の終了時期が決まった保険です。

そのため、死亡保険では保険会社が死亡保険金を払うかは不確定です。

特に若い人が加入した場合、保険会社が保険金を支払う可能性はかなり低くなります。

保険金を支払う可能性が低い分、年齢が若いほど保険料は安く設定されています。

保険料の払い込みをやめれば保障が終了する

定期保険はいわゆる「掛け捨て」の保険です。

契約期間が決まっており、その間保障を受けるためには保険料を払い続ける必要があります。

よって、保険料の払い込みをやめれば保障も終了します。

更新の時期が来ると保険料が高くなる

定期保険は契約が終了すると、保険をやめるか、契約を更新して保障を継続するかが選べます。

ただ、契約を更新すると、契約更新時の年齢で保険料を再計算するため、保険料が値上がりします。

一般的には、年齢とともに必要な保障は減っていくので、保障を減らして保険料を再計算することになります。

そうすることで、保険料の値上がりを緩和できます。

定期保険のメリットとデメリット

メリット

ここまで紹介した定期保険の特徴のうち、

- 保険料が割安である

は定期タイプの保険のメリットになります。

デメリット

残りの特徴のうち

- 保険料の払い込みをやめれば保障が終了する

- 更新の時期が来ると保険料が高くなる

はデメリットとなります。

終身保険と定期保険の使い分け方

保険は各タイプのメリットデメリットに応じて使おう

ここまで紹介してきたとおり、終身保険と定期保険にはそれぞれメリットとデメリットがあります。

表でまとめると次のようになります。

保険タイプ別のメリットデメリット

| メリット | デメリット | |

|---|---|---|

| 終身保険 |

|

|

| 定期保険 |

|

|

ここまでを踏まえ、終身タイプと定期タイプには、どんな保険が向いているのかを説明します。

終身タイプの保険

終身タイプが向いている保険

終身タイプの保険は、保険料を払い込めば一生涯保障が続くため、以下の保険に向きます。

これらの保険であれば、終身タイプであってもさほど毎月の保険料が高くなることはありません。

ちなみに、私が加入している終身タイプの保険の保険料は毎月以下の料金です。(払込期間60歳まで。)

- 終身医療保険:2,047円

- 終身がん保険:3,018円

一生涯保障となりますが、保険料は決して高くはありません。

終身タイプが向かない保険

反面、終身タイプだと保険料が高くなるため以下の保険には向きません。

- 死亡保険(子育て期間等の高額な死亡保障)

子供がいる間に必要となる高額な死亡保障を、終身タイプで確保するのはお勧めできません。

子供がいる間の死亡保障は、あくまで子供が社会人になるまでの期間のみ必要なものです。

そのため、その保障を一生涯持つ必要はないのです。

定期タイプの保険

定期タイプが向いている保険

定期タイプの保険は、割安な保険料で高額な保障を持てるため、以下の保険に向きます。

- 死亡保険(子育て期間等の高額な死亡保障)

子供がいる間に必要となる高額な死亡保障については、定期タイプの死亡保険で備えるのが良いです。

特に、収入保障保険という定期タイプの保険は、子供のための死亡保障を確保するのに最適です。

終身タイプの保険より、かなり格安に備えることができます。

定期タイプが向かない保険

保障期間が限られているため、定期タイプは以下の保険には向きません。

- 医療保険

- がん保険

これらの保障は、主に老後に必要となることが多い保険です。

そのため、保障期間が限られている定期タイプの保険で加入することは望ましくありません。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

より深く死亡保険を知るのにおすすめのコンテンツ

終身保険(終身死亡保険)は、保険金が支払われるため保険料が高く設定されています。終身保険は加入時のままではなく、見直しを行う事で保険料を安くする事ができます!見直しや新規加入の方法、選び方を紹介します。

健康状態に関係なく加入できる保険に無選択型終身保険(無選択型生命保険)があります。病歴や持病がある方でも告知の必要ないありがたい保険ですが、加入は慎重に考える必要があります。無選択型保険のメリットやデメリット、年齢毎の保険料を紹介します。

住宅ローン契約時に必要になるのが「団体信用生命保険」です。死亡時の住宅ローンを肩代わりしてくれるものですが、その保険料もなかなかバカにできません。でも、別の保険を使うことによって保険料を大きく節約することができます。その方法を紹介します。

生命保険(死亡保険)は加入時のミスを加入後に修正することが難しいため、検討段階で間違いのないものを選ぶ必要があります。その際に専門家の力を借りることで大きな2つのメリットを得ることができます。そこで得られる2つのメリットについて説明します。