生命保険はそれぞれカバーする範囲が違います。

生命保険の種類はさまざま

一口に「生命保険」と言っても、保障内容の違いによってさまざまな種類があります。

大きく分けると、

- 医療保険・がん保険

- 生命保険(死亡保険)

- 養老保険

のように、分けることもできます。

医療保険は入院時の保障!

以上の中でも、「医療保険・がん保険」は病気やケガでの入院を保障する保険です。

最近では通院を保障するものも出ていますが、基本的には入院時の保障がメインとなります。

ただ、一言で入院時の保障と言っても、保障される内容は複数あります。

以下では、医療保険の基本的な保障内容と特約等について説明していきます。

医療保険とはどんな保険?基本保障と特約の仕組みを説明します!

医療保険とは

医療保険とは、病気やけがで入院した際に、その入院費用や治療費を補うための保険です。

その主な保障内容としては、以下の3つの項目が基本の保障となることがほとんどです。

- 入院日額保障

- 手術保障

- 先進医療保障

そのため、医療保険を検討する際は、これら3項目を中心にチェックしてください。

以下でそれぞれ説明します。

医療保険の基本保障

基本保障1 入院日額保障

入院日額保障とは、入院一日につき、一定額の給付金が保障されるものです。

ベッド代等の健康保険の自己負担分(3割)を補うために用いられることが多い保障です。

金額は加入時に設定しますが、

- 5,000円

- 10,000円

のどちらかを選ぶことが多いです。

中には、20,000円等が設定できるものもありますが、金額をあげてしまうと保険料も高くなります。

また、保障日数は、一入院あたり最高60日または120日までであることが多いです。

こちらも加入時に選ぶことになります。

基本保障2 手術保障

手術保障とは、手術を受けた際に、一定額のお金が一時金として支給されるものです。

「手術給付金」や「手術支援金」等の名称があります。

一時金の支払われ方には2パターンあります。

- 給付金額が一律(10万円等)

- 給付金額が3段階(5、10、20万円等)

これらの金額は「入院給付日額×○倍」と設定されているため、入院給付日額の設定によっても変わってきます。

金額が段階に分かれているものは、高い金額のものは難しい手術のものであることが多いです。

そのため、いざ手術を受ける際に思っていたより受け取れなかった、とならないよう、一律のものを選びたいです。

また、給付回数も無制限なものと、回数が決まっているものがあります。

基本保障3 先進医療保障

先進医療については、基本保障である場合と特約である場合の2パターンがあります。

先進医療とは、高度な医療技術を用いた療養の中で、厚生労働大臣が指定した治療法です。

先進医療の技術料は健康保険の給付対象外となるため、全額自己負担な上に非常に高価です。

たとえば、がんの治療に効果的な重粒子線治療は、1回あたり314万円の自己負担となります。

しかし、先進医療特約を付けておけば、先進医療費が1,000万円〜2,000万円まで保障されます。

この特約は、非常に安く概ね100円前後で付けられます。

ですので、必ず付けておいた方が良い特約や基本保障の1つといえます。

医療保険の特約保障

以上の基本保障に加えて、様々な特約保障(特約)があります。

特約とは、基本保障とは異なり、任意で付け加えることができる保障です。

基本保障は必ず加入しますが、特約は自分で選んでつけることができます。

しかし、その分、全く必要のない特約を付けてしまうという事も起こり得ます。

無駄な特約を付けてしまうと、保険料の払い損となってしまうことが多いです。

そのため、特約を付加する際には、本当に必要な特約なのかしっかりと考えることが大切です。

一例ですが、特約には以下のようなものがあります。

保険料払込免除特約

重い疾患や、障害状態となった時に保険料の支払いが免除される特約です。

祝い金特約

一定期間保険の利用がなかった場合に、数万円の祝い金が出る特約です。

この特約は、祝い金の分結構多めに保険料を払うことになるのでおすすめしません。

保険料減額特約

数年おきに、10%程度ずつ保険料が割り引かれていく特約です。

多くありませんが「損保ジャパン日本興亜ひまわり生命 」に「だんだん割」という名前で存在します。

がん保障特約

がんになった際に、一定の入院給付金や診断一時金が出る特約です。

がん保険の簡易版のようなものです。

がん保険に入るよりは少なめでもがんに備えたい場合に使われます。

最近の医療保険は保険料が安くなっているため入りやすい!

最近の医療保険は終身タイプの掛け捨て型が主流に

「終身医療保険」というと、割高なイメージがあるかと思います。

しかし、最近の終身医療保険は実は結構保険料が割安となっています。

その理由は、解約時の返戻金がないためです。

解約時の返戻金とは?

解約時の返戻金とは、保険を解約した時に、加入年数に応じて返ってくるお金です。

最近の終身医療保険や終身死亡保険ではそうした解約時の返戻金がないタイプが主流です。

解約時の返戻金があると、返戻金の準備のために保険会社が保険料を貯めておく必要があります。

しかし、返戻金がなければその分、保険料を安くすることができます。

そうした理由から、解約時の返戻金がないと保険料が割安となるのです。

実際の保険料はどのくらい?

実際の保険料は、思っているよりも安いです。

30歳男性であれば終身医療保険に加入しても、月2,000〜3,000円の保険料ですみます。

これはもちろん、加入時の年齢が若ければ若いほど安くなります。

終身医療保険は、できるだけ若いうちに入っておくべき保険です。

ぜひ、少しでも早めに検討を開始して良い終身医療保険を見つけてみてくださいね。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

より深く医療保険を知るのにおすすめのコンテンツ

「妊娠すると医療保険に入れなくなる」という話がありますが、それは事実ではありません。ただし、妊娠前と妊娠後、更に帝王切開をした場合で保障内容等に違いが生じます。また、帝王切開では特に注意が必要です。妊娠と保険の関係について説明します。

県民共済は安くて保障もそこそこしっかりしているので、就職等を機に保険に入ろうと思い、医療保険と悩む方も多いと思います。でも、県民共済には大きな落とし穴があるんです。両者を比較して保険に加入した経験を基にどちらに入るのが良いのか紹介します。

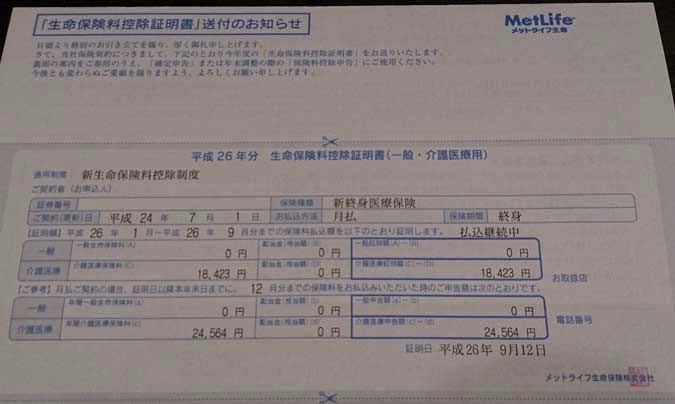

凝り性な私が悩みに悩んで入った医療保険「メットライフ生命(旧:メットライフアリコ)」の「新終身医療保険」をご紹介します。同社の「フレキシィ」の前身の保険です。保障内容や保険料、便利な付帯サービスを分かりやすく説明します。

家計や生活費を節約するために見直すべきものの1つとして生命保険があります。見直しによっては、最大で毎月数万円の節約になる場合があります。見直しの際に注意したい3つのポイントと、より簡単で間違いのない見直し方法を紹介します。