あまり聞きなれない「実損填補型保険」とは?

かかった費用を全部保障?

保険の種類にはいろいろありますが、あまり聞きなれないものの1つが

実損填補型保険(じっそんてんぽがたほけん)

です。

実損填補型保険は、

- 医療保険

- がん保険

と言った、入院時に備えるタイプの保険の一種です。

保障のされ方が従来の医療保険とは違う

実損填補方の医療保険やがん保険は、従来の医療保険等とは保障のされ方が違います。

実損填補型保険の場合、かかった医療費をすべて実費で保障してくれます。

そのため、非常に分かりやすい保険であるとも言えます。

では、具体的にはどのような保障が受けられるのでしょうか。

実損填補型保険の保障内容について、分かりやすく説明します。

実損填補型保険の実費払いのイメージとは?

実損填補型保険の実費払いってどんな内容?

実損填補型保険では、入院時に実費での支払いが生じた部分を保障してくれます。

保障してくれる実費負担分とは、次のようなものです。

実損填補型保険の保障範囲の例

- 健康保険の自己負担分

- 差額ベッド代

- ホームヘルパー代

- 自由診療費

- 治療時の交通費や宿泊代

(保険商品によっては保障されないものもあります。)

特に効果が大きいのが差額ベッド代の保障

実費負担と言うことを考えた際、特に効果が大きいのが差額ベッド代の保障です。

差額ベッド代自体は、割とよく耳にする言葉です。

ただ、差額ベッド代については誤解されている点もあります。

その最たるものが「差額ベッド=1人部屋」であるというものです。

差額ベッド代とは?

差額ベッド代とは、厚生労働省が規定する「特別療養環境室」という条件を満たす病室のことを言います。

厚生労働省の通知を見ると、特別療養環境室としての条件は次のとおりとなっています。

特別療養環境室の条件

- 特別の療養環境に係る一の病室の病床数は4床以下であること。

- 病室の面積は1人当たり6.4平方メートル以上であること。

- 病床ごとのプライバシーの確保を図るための設備を備えていること。

- 少なくとも下記の設備を有すること。

- 個人用の私物の収納設備

- 個人用の照明

- 小机等及び椅子

【出典】厚生労働省『「療担規則及び薬担規則並びに療担基準に基づき厚生労働大臣が定める掲示事項等」及び「保険外併用療養費に係る厚生労働大臣が定める医薬品等」の実施上の留意事項について』(PDF)

ここでのポイントは、「病室の病床数は4床以下である」という点です。

つまり、病室内のベッド数が4つ以下であれば、それは特別療養環境室に該当する可能性があるということです。

差額ベッド代は個室の事ではない

以上から分かるのは、差額ベッド代=1人部屋代ではないと言うことです。

そのため、例え4人部屋であっても差額ベッド代を負担しなければいけない場合が十分あり得ます。

そう考えると、差額ベッド代が必要になるのはそこまでレアなケースではないことが分かります。

こうした点に備えるための保障として、実損填補型保険の差額ベッド代の保障が有効なのです。

なお、差額ベッド代についての更に詳しい紹介は、病院の差額ベッド代とは?で行っております。

実損填補型保険の保障内容全体はどうなっている?

以上の様に、実費分を保障するという仕組みを持つ実損填補型保険ですが、保障内容はそれだけではありません。

通常の医療保険のように、手術や先進医療の保障も存在します。

保険会社によって保障内容は異なりますが、実損填補型保険の保障内容はおおむね次のようになっています。

実損填補型保険の保障内容のイメージ

| 保障項目 | 保障内容 | 保険金額 |

|---|---|---|

| 保障期間 | 保険の有効な期間 | 5〜10年更新(定期保険) |

| 入院保険金 | 入院1日当たりで支払われる保障 | 1日あたり5,000円 |

| 手術保険金 | 手術1回につき支払われる保障 | 1手術あたり1.5円〜20万円 |

| 治療費用保険金 | 治療での健康保険自己負担分の保障 | 1入院最大100万円まで |

| 入院諸費用保険金 | 入院時の雑費(差額ベッド代、食事代)等の保障 | 1入院最大100〜500万円まで |

| 先進医療保険金 | 先進医療を受けた際の実費分の保障 | 通算1,000万円まで |

上記のうち「入院保険金」とは、入院1日当たりに定額が支払われるものであり、通常の医療保険にほぼ必ずある保障です。

他にも「手術保険金」や「先進医療保険金」等も同様です。

これらの保障は特約で組み合わせる場合もありますが、実損填補型保険でも受けられる保障となっています。

そのため、実損填補型保険は

通常の医療保険 + 実費保障

の保険であるとも言えます。

保険期間は「定期」

保険期間は、5〜10年間の更新型となっています。

そのため、決められた満期が来たら

- 保険を更新する

- 保険を終了する

のどちらかを選ばないといけません。

更新を選んだ場合は、その時点の年齢の保険料となるため保険料が値上がりします。

一生涯保障の終身タイプを選べればよいのですが、現状終身タイプの実損填補型保険はありません。

保険期間が定期のものしか存在しないことが、実損填補型保険のデメリットであるとも言えます。

実費払い分と入院保険金の共存

実損填補型保険の場合、保障の組み方によっては

- 入院保険金

- 治療費用保険金(実費保障)

の2つが共存することがあります。

この場合どうなるかと言うと、実費保障分に加えて入院保険金も受け取ることができます。

自己負担額0円 + 入院保険金

このようになるため、保障としては非常に手厚いものとなります。

実損填補型保険と医療保険の受け取れる保険金額の違い

通常の医療保険との違いを見比べてみよう

続いては、実際に実損填補型保険の保障を、通常の医療保険と比較してみます。

実際に、数日間入院した場合に受け取ることができる保険金のイメージを見てみます。

入院は次のような日数だったとします。

入院の条件

- 入院日数:30日間(うち差額ベッド代発生10日間)

- 入院中の医療費:45,000円(自己負担分)

- 差額ベッド代:1日あたり7,500円

- 食事代:1日当たり1,080円(厚生労働省の基準による)(PDF)

通常の医療保険の場合

通常の医療保険の保障内容としては、一般的に多い「入院1日あたり5,000円」の保障で考えます。

その場合、受け取ることができる保険金は次のとおりです。

入院保険金 : 5,000円 × 30日 = 150,000円

通常の医療保険で保障されるのは入院1日当たりの保障のみとなります。

そのため、請け負ることができる保険金額は150,000円となります。

実損填補型保険の場合

実損填補型保険の保障内容としては、あくまで実費保障分のみの保障として考えます。

(入院保険金は特約で付加しなかったものとして考えます。)

この場合、受け取ることができる保険金額は次のとおりです。

差額ベッド分 : 7,500円 × 10日間 = 75,000円

医療費自己負担分 : 45,000円

食事代 : 1,080円 × 20日間 = 21,600円

合計: 141,600円

実損填補型保険の場合、自己負担分の保険金額を受け取ることができます。

今回の例では141,600円となりました。

実損填補型保険と医療保険はどちらが良い?

実損填補型保険と医療保険で、受け取ることができる保険金額を比べてみると以上の様な結果になりました。

この結果を見て、実損填補型保険と医療保険のどちらが良いかというのを比べてみるのは、なかなか難しいところです。

というのも、

- 差額ベッド代が発生する日数

- 医療費の金額

- 入院そのものの日数

等の条件で、受け取ることができる保険金額は変わってくるからです。

ただ、どうしてもどちらかを選ばなければならないとなれば、通常の医療保険が良いでしょう。

理由は、実損填補型保険には終身タイプのものが存在しないからです。

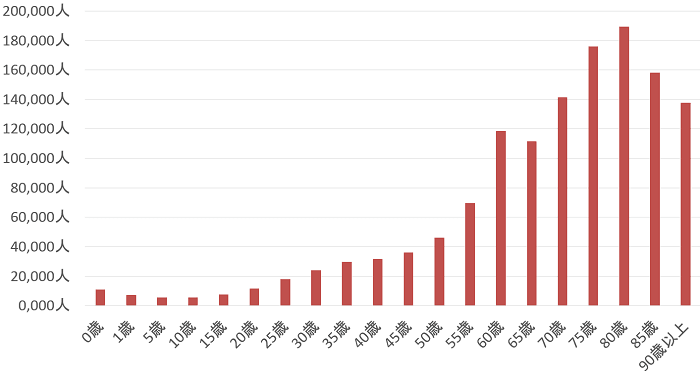

医療保険の出番は老後?

医療保険は、若い間に使う機会と言うのは多くありません。

多くの方の場合、50歳前後から入院が増えてくるため、そこからが出番となることが多いです。

以下のように、厚生労働省の統計でも50歳ころから入院患者数が増加しているのが分かります。

年齢別の入院人数の推移

【出典】厚生労働省『平成23年(2011)患者調査の概況』

老後に医療保険が必要な場合、終身タイプのものであれば何歳になっても使うことができます。

ただし、定期タイプのものだと、老後は

- 保険料が高い

- 更新ができない

と言った理由で、使えなくなっている可能性があります。

本当に保障が必要な時に使えないのでは意味がありません。

そのため、医療保険では終身タイプのものに入る必要があります。

そうなると、定期タイプしかない実損填補型保険は適さないことになります。

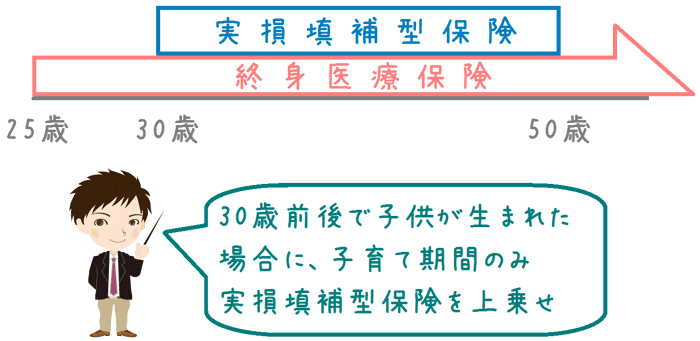

実損填補型保険は上乗せとして使う

では、実損填補型保険は全く使えないのかと言うとそうではありません。

通常の医療保険の上乗せとして使うことができます。

例えば、「子育て期間中、万一の入院に備えて医療保障を厚くしたい」と言う場合に、すでに加入している終身医療保険の上乗せとして使えます。

子育て期間中の上乗せのイメージ

医療保険に加入する際にはしっかり検討しよう

ここまでご紹介してきたように、実損填補型保険は、使い方によっては保障をかなり厚くすることができる非常に有効な保険です。

ただ、実損填補型保険だけでは一生涯の医療保障を得ることは難しいです。

すでに終身タイプの医療保険に加入している方が実損填補型保険の検討をするのは問題ありません。

ただ、保険に未加入の方が実損填補型保険のみを検討するのは、保障の面で心配が残ります。

保険未加入の場合は医療保険の検討を!

もし、保険に未加入の場合には、まず自分に必要な医療保険の検討を開始するのが望ましいです。

私自身、保険の検討を始めた際には、まず終身医療保険の検討から入りました。

ぜひ、まずは医療保険を見てみて、その上で必要そうであれば実損填補型保険での上乗せを検討してみてくださいね。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

医療保険を知るのにおすすめのコンテンツ

保険の中でも、入院時の保障してくれるのが医療保険です。医療保険がどのような保障内容なのかを知っておくと、選ぶ際の基準となり役立ちます。基本となる保障や特約にはどんなものがあり、どのくらいの保険料であるのか説明します。

家計や生活費を節約するために見直すべきものの1つとして生命保険があります。見直しによっては、最大で毎月数万円の節約になる場合があります。見直しの際に注意したい3つのポイントと、より簡単で間違いのない見直し方法を紹介します。

県民共済は安くて保障もそこそこしっかりしているので、就職等を機に保険に入ろうと思い、医療保険と悩む方も多いと思います。でも、県民共済には大きな落とし穴があるんです。両者を比較して保険に加入した経験を基にどちらに入るのが良いのか紹介します。

凝り性な私が悩みに悩んで入った医療保険「メットライフ生命(旧:メットライフアリコ)」の「新終身医療保険」をご紹介します。同社の「フレキシィ」の前身の保険です。保障内容や保険料、便利な付帯サービスを分かりやすく説明します。