CMでも印象的な医療保険

知名度の高いアフラックの医療保険

アフラックといえば「がん保険」が最も有名です。

しかし、「医療保険」も知名度が高く人気があります。

アフラックの医療保険の名前は

ちゃんと応える医療保険EVER

です。

白鳥とブラックスワンのCMでお馴染みですね。

おなじみの医療保険であり知名度も高いですが、その保障内容は意外と知られていません。

他社と比べてみても、よく見てみると結構特徴的な違いがあります。

どのような特徴があり、また保険料はどのくらいなのか、分かりやすく紹介していきます。

「EVER」の基本情報

基本情報

まずは、EVERの基本的な情報を紹介します。

| 保障内容 | |

|---|---|

| 加入可能な年齢 | 0〜85歳 |

| 保険期間(保障される期間) | 一生涯 |

| 保険料支払期間 | 60歳、65歳、一生涯 |

| 付帯するサービス等 | なし |

加入可能年齢は保険料の支払い方法で変わる

加入可能な年齢は、

- 保険料の支払期間

- 保険料支払いのタイプ(後述)

によって違いがあります。

今回は、最大幅を記載しています。

保障の種類が豊富なEVERの保障内容を解説!

EVERの保障内容

続いては、EVERの保障内容です。

必ず保障が付く「基本保障」と、任意で付ける「特約事項」があります。

EVERは、特約事項の選択肢が多いことが特徴の1つです。

| 保障項目 | 基本保障 | 特約事項 |

|---|---|---|

| 入院給付 | ○ | × |

| 手術給付 | ○ | × |

| 通院給付 | × | ○ |

| 退院給付 | × | × |

| 放射線治療給付 | ○ | × |

| 先進医療給付 | × | ○ |

| がん給付 | × | × |

| 3大疾病給付 | × | ○ |

| 女性向け保障 | × | × |

| 祝い金保障 | × | ○ |

| ケガの給付 | × | ○ |

| 死亡保障 | × | ○ |

【参考】アメリカンファミリー『ちゃんと応える医療保険EVER』

基本保障

入院給付

入院給付は、入院時に1日当たり決まった金額の保険金が支払われる保障です。

入院1日あたりの金額は

- 5,000円

- 10,000円

入院日数は

- 60日

- 120日

の中から組み合わせて選ぶことができます。

日帰り入院から保障され、保険期間全体で1,095日まで保障されます。

また、5日以内の入院だった場合、一律5日分の入院給付金が支払われるという特徴があります。

ただ、EVERの入院給付には1つ注意点があります。

退院の翌日から180日以内に再入院した場合には、違う疾病が原因であっても同一入院とみなされるという点です。

最初の入院と後の入院を合わせて、保障限度日数が60日(または120日)までとなってしまいます。

他社の医療保険では、違う疾病が原因であれば、限度日数は通算されないものがほとんどです。

しかし、EVERはその点については他社より厳しい内容となっています。

この点は見落としがちですが、重要な点です。

手術給付

手術を受けた場合に、条件により決まった金額が給付されます。

給付されるのは以下の金額です。

- 重大手術:20万円

- 入院中の重大手術以外の手術:5万円

- 入院を伴わない手術:2.5万円

重大な手術とは「開腹術」や「臓器移植」等が対象となります。

放射線治療給付

放射線治療を受けた際に、1回当たり5万円が給付されます。

これは、入院の有無を問いません。

保障されるのは、

- 放射線治療

- 電磁波温熱療法

等の施術の日から60日に1回が限度となります。

特約事項

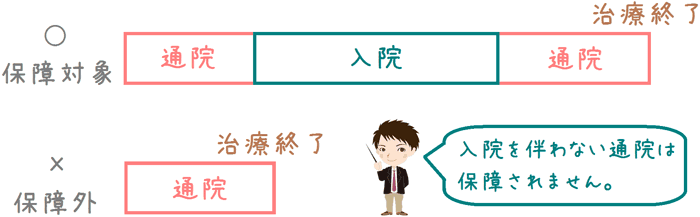

通院給付

病気やけがでの入院前後に通院した場合に保険金が支払われます。

これは厳密には特約ではないのですが、付けるかどうかを選べるので特約と表記しています。

保障日数は次のとおりです。

- 入院前の通院:入院前60日以内

- 入院後の通院:退院後120日以内

保障される金額は1日当たり3,000円です。

この通院給付のポイントは「入院を伴う通院」が保障対象となるということです。

通院だけで治療が完了した場合には保障されません。

図で表すと次のようになります。

先進医療給付

先進医療を受けた際、自己負担額と同額が保障されます。

総保障金額は、保険期間通算で2,000万円までとなります。

なお、この保障のみ10年更新となっています。

そのため、わずかな金額ではありますが、10年ごとに特約料が上がることとなります。

三大疾病給付

三大疾病で入院した際に、一時金が支払われます。

保障金額は50万円で、受けられるのは一度のみとなります。

三大疾病とは次の3つの疾病のことを言います。

- がん(悪性新生物)

- 脳卒中

- 急性心筋梗塞

なお、がんは「悪性新生物」のみが対象のため、上皮内心生物(初期がん)は保障対象とはなりません。

この点には注意が必要です。

祝い金保障

祝い金保障は、生存している場合、3年ごとに3万円を受け取ることができるものです。

この特約は保険期間が15年のため、15年ごとに更新することになります。

なお「祝い金」という名前が付いていますが、これは保険会社からのプレゼントではありません。

受け取る分のお金を自分で特約料として積み立て、それを3年ごとに受け取ることになります。

ケガの保障

ケガによる通院をした際に、入院の有無を問わず保険金が支払われます。

入院の有無を問わないところが、「通院給付」との違いです。

保障内容は次のとおりです。

- ケガによる通院:1日当たり3,000円 一度に30日まで

- 骨折脱臼など:一時金5万円

なお、保険期間が1年のため、毎年更新が必要となります。

また、更新できるのは最高で70歳までとなります。

死亡保障

死亡時や高度障害状態になった際、100万円の一時金が支払われます。

この死亡保障は「終身特約」という名称ですが、これはいわゆる艇解約返戻金型の死亡保障となります。

そのため、払込み途中で解約した際には、戻ってくるお金が少なくなります。

しかし、その分死亡保障としては比較的割安となっています。

終身死亡保険とは〜終身死亡保険の基礎知識〜

保険料の支払方法が特徴的!どんな払込み方法がある?

保険料の払い込み方法がバリエーション豊富

EVERは保障内容が幅広いですが、保険料の支払い方法もバリエーション豊かです。

支払方法は次の3種類があります。

- 定額タイプ(終身払い)

- 60・65歳払込み完了タイプ

- 60:65歳保険料半額タイプ

特に珍しいのは「保険料半額タイプ」です。

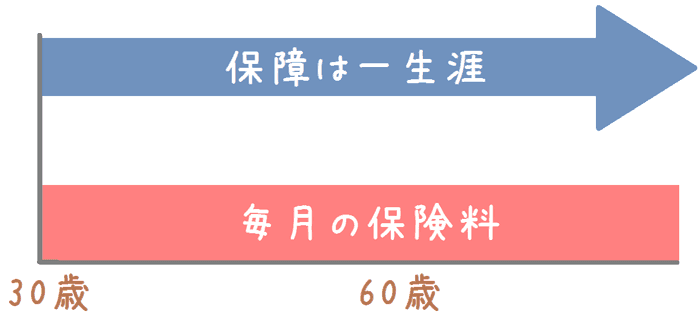

定額タイプ(終身払い)

定額タイプは、一生涯保険料を払い続けるタイプです。

毎月の保険料では最も安くなります。

しかし、長生きをした場合には、払い込む保険料総額は最も高くなります。

≪定額タイプ≫

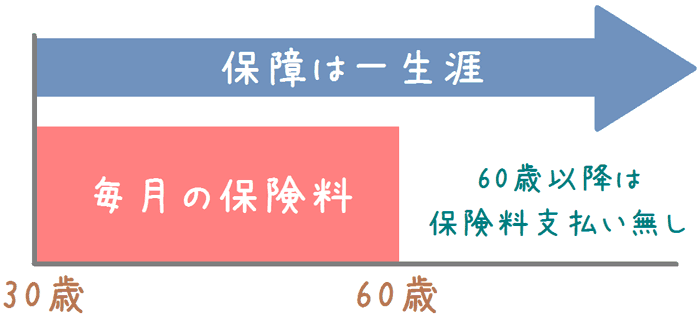

60・65歳払込み完了タイプ

払込み完了タイプは、設定した年齢までに一生分の保険料を払い込むタイプです。

払込みが終われば、それ以降の保険料は必要ありません。

そのため、最も安心感があります。

短期間で一生分を払い込むため、毎月あたりの保険料は最も高くなります。

ただ、早めに加入すれば毎月の保険料もそこまで高くならないため、個人的には最もおすすめです。

(私が加入している医療保険の支払方法もこのタイプです。)

≪払込み完了タイプ≫

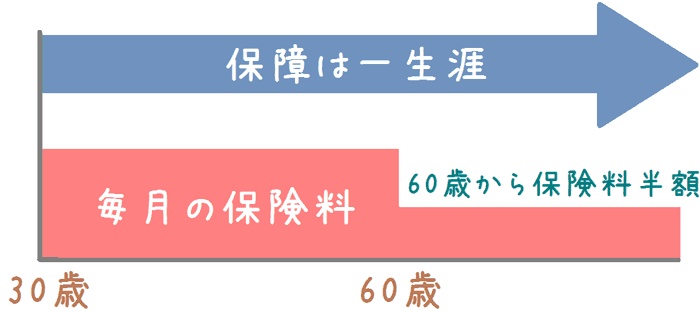

60:65歳保険料半額タイプ

保険料半額タイプは、60歳または65歳になった際に、それ以降の保険料が半分になるタイプです。

これは、「定額タイプ」と「払込み完了タイプ」の間を取ったプランとも言えます。

保険料自体は終身払いですが、老後の保険料の負担が軽めとなっています。

また、終身払いとなる分、60歳または65歳までの保険料の負担も軽めとなります。

毎月の保険料の負担も軽くしつつ、老後の負担もある程度少なくしたい場合にはおすすめです。

≪保険料半額タイプ≫

EVERの保険料はどのくらい?払込期間と年齢別で見てみよう

EVERの保険料を一覧で紹介

続いて、最も重要なEVERの保険料です。

EVERは特約が多いですが、最も加入が多いであろうプランで見てみます。

今回算出に用いる保障内容は次のとおりです。

- 入院給付:5,000円

- 入院保障日数:60日

- 通院保障:有り

- 特約事項:先進医療特約

以下では、性別で分けて、プランごとの保険料を記載します。

男性の保険料

| 加入者の年齢 | 定額プラン | 60歳払込み完了 | 60歳保険料半額 |

|---|---|---|---|

| 20歳 | 1,548円 | 2,032円 | 1,661円 |

| 30歳 | 1,897円 | 2,814円 | 2,107円 |

| 40歳 | 2,470円 | 4,540円 | 2,953円 |

| 50歳 | 3,693円 | 10,496円 | 5,181円 |

| 60歳 | 5,472円 | 加入不可 | 加入不可 |

| 70歳 | 8,020円 | 加入不可 | 加入不可 |

| 80歳 | 11,390円 | 加入不可 | 加入不可 |

女性の保険料

| 加入者の年齢 | 定額プラン | 60歳払込み完了 | 60歳保険料半額 |

|---|---|---|---|

| 20歳 | 1,683円 | 2,288円 | 1,827円 |

| 30歳 | 1,965円 | 3,091円 | 2,217円 |

| 40歳 | 2,325円 | 4,708円 | 2,847円 |

| 50歳 | 3,293円 | 10,817円 | 4,735円 |

| 60歳 | 4,714円 | 加入不可 | 加入不可 |

| 70歳 | 6,777円 | 加入不可 | 加入不可 |

| 80歳 | 9,593円 | 加入不可 | 加入不可 |

若いうちは払込み完了、年を取ったら終身払い

保険料を見比べてみると、30歳くらいまでは3プランともそこまで大きな保険料の違いはありません。

そのため、若いうちは「60・65歳保険料払込み完了プラン」を選んでおくと、安心して老後の医療保障を持つことができます。

反対に、40歳を過ぎてくると、払込み完了プランが割高になってきます。

そのため、40歳以降では

- 定額プラン

- 半額プラン

のどちらかを選ぶのが良いでしょう。

自分に最も合った医療保険を選びましょう

医療保険は各社保障が微妙に異なる

以上が、アフラックのEVERの特徴や保険料でした。

基本的には保障がまんべんなくそろっています。

しかし、入院保障の「180日以内の入院は違う疾病でも同一入院とみなされる」という点は、デメリットといえます。

そのため、加入前にはよく検討する必要があります。

人それぞれ最適な医療保険は異なる

医療保険は、保障内容の充実度合いが各社ことなります。

- 入院が手厚いが通院が弱い

- 手術が手厚いが通院保障がない

- 通院が手厚いが保険料がやや高い

というように、一長一短なところがあります。

そのため、加入前には各社を比較し、自分の希望に合ったものを選ぶことが大切です。

各医療保険のパンフレットなどの資料を見比べてみるのも有効です。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

良い医療保険に入るためのおすすめのコンテンツ

終身医療保険は案外安いものですが、各社その保障内容が異なります。私は実際に終身医療保険に加入する際に内容や相場を徹底的に調べて比較しました!その経験をもとに、安くて最も優れているおすすめの終身医療保険を全件独自のコメント付きでご介します!

プロが医療保険を選ぶ際に、良い保険として必ず上位に入るのが、オリックス生命「新CURE」です。その人気の理由は、保障内容の手厚さと保険料の安さにあります。具体的にどんな点が優れていて、保険料はいくらなのか、徹底的に解説します!

医療保険の中でも保障や付帯サービスの充実度から口コミ等で評判なのが、メットライフ生命の終身医療保険「Flexi(フレキシィ)」です。実際にメットライフ生命の医療保険に加入した私が、フレキシィの保障内容の特徴や保険料等を分かりやすく説明します。

保険を見直す際には「無料保険相談」を利用することがよく行われるようになっています。しかし、実際にどのようなサービスでどのようなメリットがあるのかはあまり知られていません。実際に多くの無料保険相談会社を利用した私が、実体験を基に紹介します。