私の妻が選んだ医療保険

妻が入っていた保険を見直してみた

私は、医療保険やがん保険をかなり比較して加入をしたという経緯があります。

最近、結婚したことにより妻の生命保険を見直してみることにしました。

妻が加入していたのは、JA共済の死亡保険でした。

就職前にご両親がかけてくれていたようです。

ただ、やや毎月の掛け金が大きかったことと、現状は夫婦のみ世帯のため、死亡保険は必要ないことから、解約して医療保険に加入することにしました。

医療保険とがん保険を両方検討したが…

妻の医療保険への見直しを考える際、がん保険への加入はどうするかを検討しました。

というのも、私自身は家族に「がん」の経験者が多かったことから、

- 医療保険

- がん保険

の両方に加入したためです。

検討の際には、私自身過去にお世話になったFP(ファイナンシャルプランナー)さんにも相談しました。

その結果、今回は、妻は医療保険のみの加入にすることにしました。

理由は次の2点です。

- 親族にがん患者が多くない

- 将来の保障追加の枠を開けておく

親族にがん患者が多くない

妻の場合、親族にがん経験者が多くないため、今回はがん保険は不要と考えました。

誤解されがちですが、医療保険でもがんには備えることができます。

がんで入院した場合でも、医療保険の入院給付金は支払われます。

加えて、次で説明する年齢のこともあり、今回はがん保険の検討は見送ることにしました。

将来の保障追加の枠を開けておく

妻がまだ20代のため、今回は医療保険のみで様子を見るということにしました。

というのも、保険は将来新しい保障が追加されることがあります。

もし、その新しい保障が必要であれば、新しい保険に追加加入する必要があります。

その際、それ以上保障を大きくする余裕がなければ、加入することはできません。

また、もし古い保険を解約するにしても、それまでに支払った保険料が無駄になってしまいます。

こうした理由から、将来の保障の追加分として、あえて医療保険のみにすることにしました。

もし、後からがん保険が必要になれば、その際にまた加入を考えることにしました。

実際に妻が入った医療保険のことを紹介します

前置きがやや長くなりましたが、実際に妻が加入した医療保険について

- 保障内容

- 保険料

- 付帯事項

等を紹介します。

妻が加入したのはアフラックの「ちゃんと応える医療保険EVER」

妻が入った医療保険

妻が入った医療保険は、

アフラック ちゃんと応える医療保険EVER

です。

加入したのは2015年9月1日です。

加入のための検討自体は、FPさんに相談して7月くらいから行っていました。

EVERの保険証券

この保険証券は、両面印刷の2枚組になっています。

1枚目には、契約の基本情報が書かれています。

2枚目〜3枚目には、主契約と特約の契約内容が書かれています。

以下で1つずつ説明します。

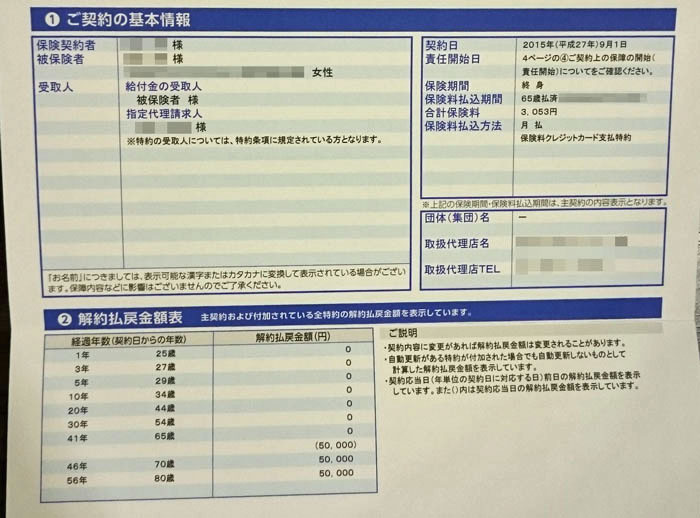

契約の基本情報と解約返戻金額表

保険証券1枚目の中〜下段には、契約内容の基本情報等が記載されています。

契約の基本情報

中段は契約の基本情報となっており、次のことが書かれています。

- 契約者

- 保険金受取人

- 契約日

- 責任開始日

- 保険期間

- 保険料払込み期間

- 払込み方法

なお、今回こちらの医療保険の払い込み等の情報は次のようになっています。

- 保険期間 : 終身

- 払込期間 : 65歳まで

- 保険料 : 3,053円

65歳まで上記の保険料を払い続けることで、払込が終わった後も一生涯の医療保障が得られます。

解約返戻金額表

下段には、この保険を解約した場合の解約返戻金の一覧票が載っています。

ただ、この医療保険は解約返戻金型無いタイプとなっています。

そのため、解約返戻金は0円となっています。

ただし、保険料払込み後の66歳以降の解約であれば、5万円の解約返戻金が出ます。

もちろん、解約してしまえば保障は受けられなくなるため、解約してまで受け取りたいお金とは言えません。

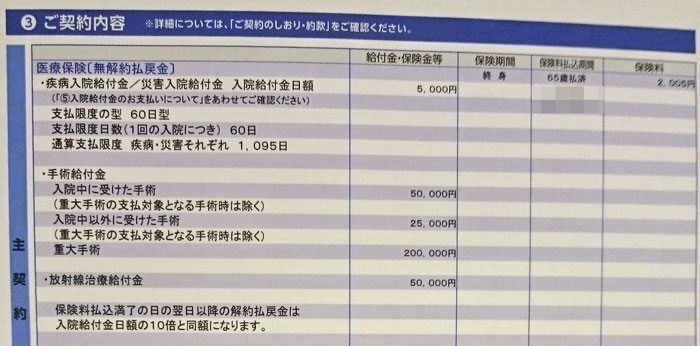

主契約の内容

続いては、主契約の契約内容です。

保険証券1枚目の裏面に記載されています。

疾病入院給付金・災害入院給付金

病気やけがで入院した場合に、1日当たりに給付金が支払われる「入院時の保障」です。

今回は、

- 1日あたり:5,000円

- 1入院あたり:60日まで

- 保険期間通算:1,095日まで

保障されるようになっています。

また、EVERでは、1入院当たりの入院日数が5日以下の場合は、5日分の入金給付金が支払われます。

1日当たりの給付金額が5,000円のため、25,000円が支払われることになります。

これは、入院時に必要な諸費用に充てることができるため非常に助かります。

手術給付金

外来または入院中に手術を受けた際に、給付金が支払われる保障です。

給付金額は次のとおりです。

- 入院中:50,000円

- 外来:25,000円

- 重大手術:200,000円

重大手術は、がんでの開胸手術や国内での移植手術が対象となるため、給付を受けるのはあまり現実的ではありません。

また、入院中の手術給付額は50,000円とやや少なめとなっています。

ただ、こちらについては、高額療養費制度があるため、この給付額でも問題ないと判断しました。

放射線治療給付金

がんの治療時などに、

- 放射線治療

- 電磁波温熱療法

を受けた際に、1回当たり50,000円の給付金が支払われます。

給付は保険期間通算で無制限ですが、60日につき1回が限度となり、入院の有無を問いません。

がん保険に加入していないため、この保障が基本保障に入っているのはありがたいです。

特約事項

ここからは、特約事項の保障内容です。

保険証券1枚目の裏から2枚目表面まで続いています。

(特約事項が多い場合には裏面まで及ぶこともあると思います。)

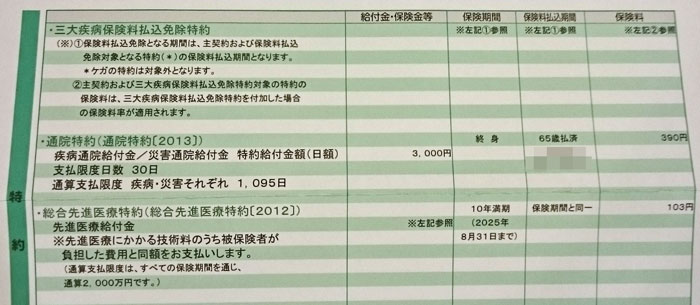

三大疾病保険料払込み免除特約

三大疾病になった際に、それ以降の保険料の払い込みが免除される特約です。

「三大疾病」という言葉は、医療保険でよく耳にしますが、保険会社によってその範囲が異なります。

アフラックの場合は、次の3つの疾病を三大疾病と呼んでいます。

- がん

- 急性心筋梗塞

- 脳卒中

保険料払込み期間中に、上記の疾病になった

通院特約

通院特約は、最近増えている保障内容で、入院時ではなく通院時に給付金が支払われる保障です。

主にがん保険で通院保障が付くものが増えていますが、医療保険でもこの特約が増えてきています。

通院特約では、病気またはけがで入院を伴う通院をした場合に、次の給付金が給付されます。

- 1通院あたり:3,000円

- 1入院での支払限度日数:30日まで

- 保険期間通算:1,095日まで

なお、アフラックの通院特約では、入院を伴う入院前後の通院が保障対象となります。

入院を伴わない通院については対象外となっています。

総合先進医療特約

厚生労働省が指定する先進医療を受けた際に、その技術料分が支払われる保障です。

EVERでは、保険期間中で2,000万円まで保障されます。

保障内容的には、他の医療保険と大きな違いはありません。

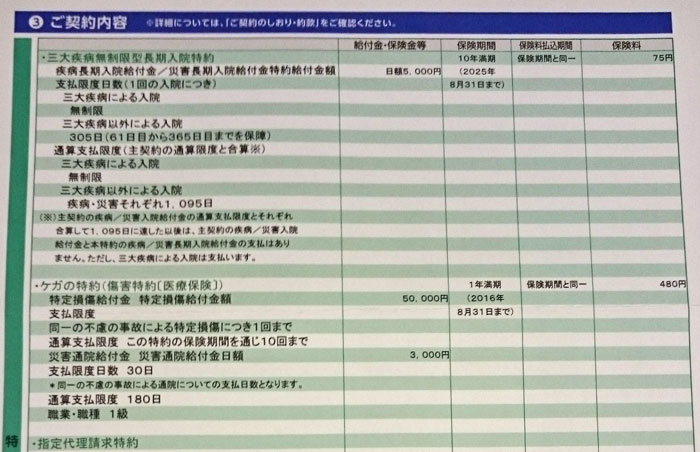

三大疾病無制限型長期入院特約

こちらの特約は、入院給付の保障日数を厚くするためのものです。

三大疾病だけに限らず、次のように延長されます。

- 三大疾病:入院日数無制限

- 最大疾病以外の疾病:入院給付とあわせて365日まで

医療保険では、万一老後に長期入院が必要になった場合に備えることが難しいです。

その穴を埋めることができる特約となっています。

ただ、こちらの保障は10年更新となっています。

そのため、主契約の保険料払込み後にも特約料の払い込みが必要となります。

ただ、特約料が数百円ととても安いため、万一の長期入院へのお守りとして付けました。

ケガの特約

このケガの特約はちょっと珍しい特約となっています。

ケガを原因とする入院を伴わない通院で、給付金が支払われます。

- 1通院あたり:3,000円

- 同一の自己通算:30日まで

この特約は、「通院特約」とは異なり、入院を伴わない通院でも給付対象となっています。

そのため、万一のケガによる通院時に力を発揮します。

こうしたケガによる通院の保障は、県民共済等では良く見られますが、医療保険ではほぼありませんでした。

今回、アフラックが特約として提供しており、利便性が良さそうなため追加を行いました。

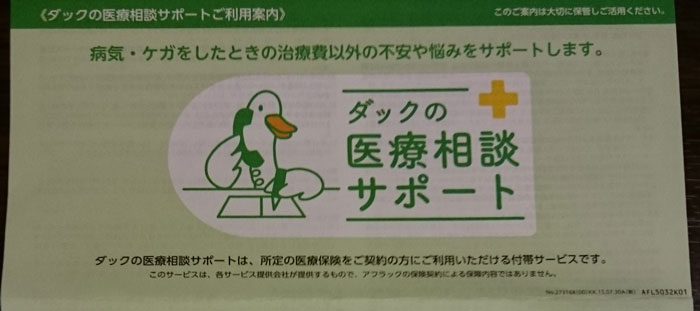

アフラック「EVER」についてくる付帯サービスとは?

ダックの医療相談サポート

アフラックの「EVER」には、加入しただけで無料でつける付帯サービスがついています。

名前を「ダックの医療相談サポート」と言います。

内容は、次のとおり、健康維持や病気の際に安心できるサービスとなっています。

- 24時間健康電話サポートサービス

- セカンドオピニオンサービス

- 治療を目的とした専門医紹介サービス

24時間健康相談電話サービス

1つ目は、24時間健康相談電話サービスです。

これは、病気やケガ等の際に、

- 保健師

- 看護師

- 管理栄養士

と言った、有資格者に相談をすることができるサービスです。

対応時間は、24時間365日となっており、病院が空いていない時間でも相談することが可能です。

こちらのサービスは、EVERに加入しただけで、保険加入者とその家族が利用することができます。

病院に行く前に、資格を持った専門家に相談できる安心感があるサービスとなっています。

セカンドオピニオンサービス

セカンドオピニオンサービスとは、現在の主治医以外の医師による診察を受けられるサービスです。

セカンドオピニオンを受けることにより、現在の治療方法が本当に最適なのかどうかということが分かります。

このサービスでは、「医師自身または家族の治療を自分以外に任せられる医師」という基準で選ばれた名医によるセカンドオピニオンを受けることができます。

医師による医師の評価となるため、単なる口コミとは異なる適切な評価が行われています。

そうした医師に、現在の治療方針についての相談をすることができます。

これにより、

- もっと良い治療法があった

- 原因の特定が誤っていた

ということを防ぐことができます。

こうしたセカンドオピニオンが、自分で別の医師を探すよりも手軽で確実に受けられるようになります。

治療を目的とした専門医紹介サービス

治療を目的とした専門委総会サービスは、上記のセカンドオピニオンサービスと似ています。

治療を受けたい際に、その分野の名医による診察や治療が受けられるというものです。

このサービスに申し込むことで、その道の専門家を紹介してもらうことができます。

もちろん、診察についても了承が得られているため、実際には診察が受けられなかったということもありません。

- どの医院を受診したらよいか分からない

- かかりつけの医師がいない

という場合に、非常に力を発揮するサービスとなっています。

これらのサービスが保険に入ると無料で受けられる!

ここまで紹介した3つのサービスは、アフラックの医療保険に加入することで無料で利用することができます。

このサービスを提供しているのは、法研という会社です。

こちらの会社は、1987年から健康相談サービスを行っています。

また、各地方自治体等に、福利厚生サービスの一環としてこの健康相談サービスの一部を提供してもいます。

法研のこうしたサービスは、個人向けには提供されていません。

しかし、アフラックの医療保険に入ってさえいれば無料で利用することができます。

頻繁に利用する可能性は低いものではありますが、いざというときにあれば非常に助かるサービスです。

これが無料で付いているのは本当にありがたいと感じています。

奥さんの保険もおろそかにしてはいけません

医療保険は使わないに越したことはないけど大切な備え

以上が、私の妻が加入している医療保険、アフラック「EVER」の内容です。

医療保険を利用するタイミングは、

- 病気

- ケガ

という、できれば避けて通りたい場面です。

とはいえ、いざ必要な時が来た際、困らないようしっかりと備えておくことはとても大切です。

今回、妻がアフラックの「EVER」に加入したことで、とりあえずはそうした際に備えられるようになりホッとしています。

女性の場合はできるだけ早めの加入がおすすめ

女性の場合は、男性よりもできるだけ早めに医療保険への加入を検討することをおすすめします。

理由は次のとおり2つあります。

- 女性の方が男性より保険料が高い

- 出産後には保障されない部位ができる場合がある

女性の方が男性より保険料が高い

さまざまな医療保険の男女の保険料の違いを比較してみると分かりますが、男性より女性の方が保険料が高くなっています。

これは、女性の方が女性特有の疾病が多いということが理由として挙げられます。

医療保険に限らずですが、保険は1歳でも若く加入した方が保険料が安くなります。

そのため、特に女性の場合は早めの加入がおすすめと言えます。

出産後には保障されない部位ができる場合がある

出産の際に異常分娩(帝王切開)となった場合、その後から加入する医療保険では、子宮が保障対象外となってしまいます。

これを「不担保部位」と言いますが、出産を経ることで、こうした不担保部位ができてしまう可能性があります。

本来、異常分娩については、医療保険で保障されるようになっています。

しかし、異常分娩後に加入した医療保険では、加入後に帝王切開をしたとしても保障対象外となり保険金が支払われません。

お金の問題ではないかもしれませんが、本来受けられる保障を受けられないのは良い気持ちにはなりません。

そのため、できれば女性の型には妊娠前には医療保険に加入してほしいです。

このお話については、別のページでも詳しく紹介しています。

妊娠や帝王切開をすると医療保険に加入できなくなる?

私自身も2つ保険に入っています

なお、今回は妻が加入した保険をご紹介しましたが、私自身も生命保険には加入しています。

次のページで私が入っている医療保険とがん保険について紹介しておりますので、ぜひ一緒に見ていただければ幸いです。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()