逓減定期保険ってどんな保険?

定期保険の一種である「逓減定期保険」

死亡保険の中でも、掛け捨てタイプのものを「定期死亡保険(定期保険)」と言います。

定期保険は、保険料を支払っている期間中に、被保険者が死亡した場合に死亡保険金が支払われるものです。

定期保険では、安い保険料で大きな死亡保障を得ることができます。

そのため、特に子どもが大きくなるまでの、子育て期間中に活用されることが多いです。

定期保険は3種類に分かれる

そんな定期保険ですが、その中でも更に数種類に分けられます。

- 一般的な定期保険

- 逓増定期保険

- 逓減定期保険

一般的な定期保険は、保険期間中に亡くなった場合に死亡保険金が支払われる、最も一般的な定期死亡保険です。

逓増定期保険は、法人の節税対策に用いられることが多い保険です。

上の3種類のうち、個人の方が加入することがあり、かつ分かりづらいのが「逓減定期保険」です。

この逓減定期保険がどういった保険であり、どんな場合に向いているのかを紹介します。

逓減定期保険の仕組みを大解剖!

逓減定期保険とはどんな保険?

逓減定期保険とは、死亡保障額がだんだん減っていく定期死亡保険です。

名前についている「逓減」が示すとおりの保険となっています。

『逓減(ていげん)』

数量がしだいにへること。また、しだいにへらすこと。

【出典】goo辞書(デジタル大辞泉)

何の数量が減るのか

何の数量が次第に減るのかと言うと、先程の書いたとおり「死亡保障額」です。

一般的な定期保険(以下、定期保険)では、死亡保障額は保険期間の間常に一定です。

しかし、逓減定期保険は、死亡保障額が一定の期間ごとに少なくなっていきます。

逓減定期保険でよくある例では、1年ごとに死亡保障額が5%少なくなっていくものがあります。

そのため、毎年死亡保障額が階段型に減っていくことになります。

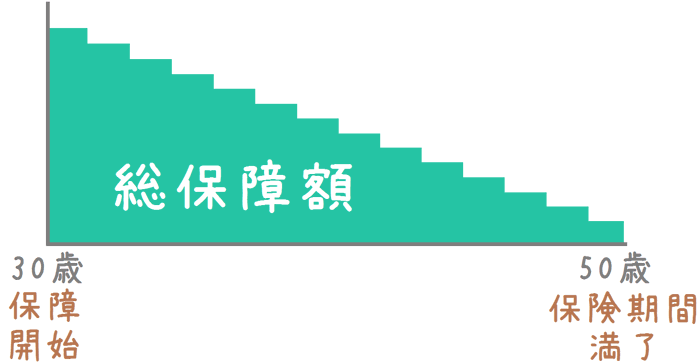

定期保険と逓減定期保険の保障の形の違い

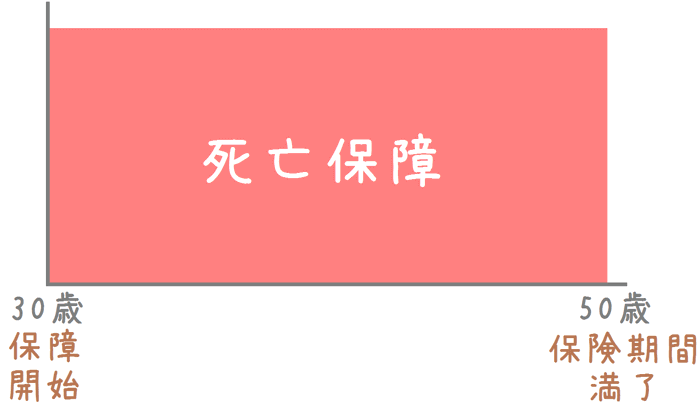

定期保険と逓減定期保険の死亡保障額の違いは、図で見ると分かりやすいです。

定期保険の保障の形

例えば、30歳で20年間の定期保険に加入した場合、20年の間常に保障額は一定となっています。

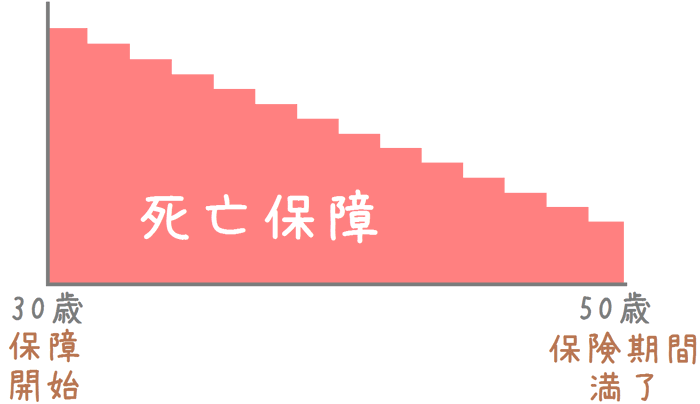

逓減定期保険の保障の形

逓減定期保険では、30歳で20年間加入すると、保障の形は次のようにだんだんと減っていきます。

図のとおり、30歳時点が死亡保障額が最大で、後は徐々に少なくなっていきます。

何故保障額が減っていくのか

逓減定期保険で疑問が浮かぶのは、

「何故あえて死亡保障額を減らすのか」

という点です。

一見すると、死亡保障額が減ってしまったのでは、死亡保険としての機能が弱まっているように思えます。

しかしそうではなく、実は合理的な理由があります。

それは、必要な死亡保障額は年齢ととともに少なくなっていくからです。

何故、必要な死亡保障額は年齢とともに減るのか

必要な死亡保障額が年齢とともに少なくなるのは、子供の成長と密接に関係しています。

通常、子育て期間中の死亡保険は、万一の際の遺族保障として使われます。

では、子どものことを考えた際、子どもが独り立ちするまでに最もお金が必要となるのはいつかというと、子どもが生まれた時点です。

あとは、子どもが独り立ちするまでに必要となるお金は、年々少なくなっていきます。

もし、子供が小学校に入学すれば、それ以降は幼稚園や保育園代のことを考える必要はなくなります。

同様に、中学校に入学すれば、それ以降は小学校の費用のことを考える必要はなくなります。

このように、子供が独り立ちするまでに必要となるお金は毎年少なくなっています。

それはすなわち、必要となる遺族保障額が毎年減っているということなのです。

そのため、それに合わせて毎年死亡保障額が減っていく逓減定期保険は合理的と言われているのです。

逓減定期保険のメリットとデメリット

逓減定期保険のメリット

- 定期保険より保険料が安い

- こまめに見直しをする手間が省ける

定期保険より保険料が安い

逓減定期保険は、保険期間後半の保障額が少なくなります。

そのため、通常の定期保険に比べると保険料が割安になっています。

こまめに見直しをする手間が省ける

定期保険は、前述のとおり子供の成長に合わせて死亡保障額を見直していく必要があります。

概ね、10年ごとに見直して保障額を下げていくことになります。

逓減定期保険であれば、保険が自動的に保障額を下げて行ってくれるため見直しの必要がありません。

逓減定期保険のデメリット

- 保険期間後半の保障額が少なくなる

保険期間後半の保障額が少なくなる

逓減定期保険は、その仕組みゆえに保険期間後半の保障額が少なくなります。

保険料は保険期間中変わらないため、保険加入時に比べると、保険期間後半では保険料の割高感があります。

逓減定期保険によく似た「収入保障保険」との違いとは?

逓減定期保険とよく似ている保険

逓減定期保険には、とてもよく似た保険があります。

それは「収入保障保険」です。

収入保障保険とは?

収入保障保険とは、被保険者が亡くくなった際に、毎月決められた金額を保険期間満了までお給料のように支払う保険です。

そのため、

- 加入してすぐに亡くなったら総受取り額が多く

- 保険期間後半で亡くなったらそう受取り額が少なく

なります。

給付の例

もし、毎月10万円が支給される保険期間が20年の収入保障保険に30歳で入った場合、亡くなる年齢によって総受取り額は次のように変わります。

- 30歳で亡くなった場合:2,400万円(10万円×12か月×20年)

- 45歳で亡くなった場合:600万円(10万円×12か月×5年)

これを図にしてみると、次のようになります。

ご覧いただいて分かるとおり、逓減定期保険とそっくりです。

収入保障保険の総保障額の推移

逓減定期保険と収入保障保険の違い

逓減定期保険と収入保障保険はどんな違いがあるのかというと、それは死亡保険金の受け取り方です。

死亡保険金の受け取り方

| 逓減定期保険 | 収入保障保険 |

|---|---|

| 死亡時に一括受け取り | 保険期間満了まで分割受け取り |

このように、それぞれの違いは死亡保険金の受け取り方です。

逓減定期保険では、死亡時点で一括で受け取ります。

収入保障保険では、死亡時点から保険期間が終了するまで毎月分割で受け取ります。

(一括受取りを選べるものもありますが、その場合保険金額が少なくなります。)

死亡保険金の総額の違い

他の違いとしては、保険期間後半の死亡保険金額の違いがあります。

種類によっても変わりますが、逓減定期保険では、保険期間満了直前で死亡保険金額が、加入当初の概ね半分程度になります。

収入保障保険では、保険期間満了直前では死亡保険金額が、加入当初の「1/保険期間」になります。

例:10年間の収入保障保険なら「1/10」

このように、逓減定期保険の方が、保険期間後半では死亡保障額が多めになる傾向があります。

ただ、保険料を比べると、その分逓減定期保険の方が収入保障保険よりは高めとなっています。

逓減定期保険と収入保障保険はどう使い分けるべきか?

以上の様に、逓減定期保険と収入保障保険はよく似ています。

では、どのように使い分けるべきでしょうか。

ポイントは、

- 保険期間後半の死亡保障額

- 毎月の保険料の負担感

の2つです。

上で一度書いたとおり、保険期間後半では死亡保障額が異なってきます。

そして、その違いは毎月の保険料に現れます。

保障が少ないよりは多い方が安心ですが、それによって毎月の保険料が負担になるようでは意味がありません。

そこで、実際に必要な死亡保障額を考えてみた上で、保険料を比較してみるのが良いでしょう。

そして、その上で各保険の保障内容を比較してみると、どの保険が良いのかが分かってきます。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

より深く死亡保険を知るのにおすすめのコンテンツ

近年、「収入保障保険」という万一の際に月々の収入を保障してくれる保険が人気となっています。当サイトでは、数多くの収入保障保険の保障内容やおすすめの保険を独自の口コミ付きで徹底的に比較し、また間違いのない選び方のポイントを紹介します。

定期死亡保険や収入保障保険には、保険料が割り引かれる「リスク細分化条件」という制度があります。健康状態等が条件となっており、保険料が大きく割り引かれ大変お得です。その仕組みと、保険会社ごとのリスク細分化条件を一覧で紹介します。

住宅ローン契約時に必要になるのが「団体信用生命保険」です。死亡時の住宅ローンを肩代わりしてくれるものですが、その保険料もなかなかバカにできません。でも、別の保険を使うことによって保険料を大きく節約することができます。その方法を紹介します。

生命保険(死亡保険)は加入時のミスを加入後に修正することが難しいため、検討段階で間違いのないものを選ぶ必要があります。その際に専門家の力を借りることで大きな2つのメリットを得ることができます。そこで得られる2つのメリットについて説明します。