保険に新規加入できない場合でも、しっかり保険は見直そう!

健康に不安があっても保険の見直しは検討は大切

すでに死亡保険に加入している方が保険の見直しを検討する場合、乗り換えようとした段階で健康上の理由で新たに保険に加入ができない場合があります。

例えばですが、それには次のような理由があります。

- 過去に重たい病歴がある

- 通院しながら定期的に投薬治療を受けている

- 血圧の値が著しく基準値を超えている

- コレステロールの値が著しく基準値を超えている

やや語弊があるかもしれませんが、生命保険は健康な人ほど加入しやすく、そうでなければ加入の難易度が上がっていきます。

ただ、そうした方であっても、何もできない訳ではありません。

新しい保険への乗り換えではなく、すでに加入している保険の保障内容を見直して整理することで、保険料を抑えることができます。

以下では、その仕組みと方法を説明します。

そもそも、どんな死亡保険に加入しているのか

定期死亡保険に加入している方は見直しが可能

まず、どんな保険の見直しが検討できるのかですが「死亡保険」です。

死亡保険の加入目的の1つは、働いている自分に万一のことがあった場合の遺族の生活保障です。

そのため、子供がいるご家庭や、専業主婦(主夫)の配偶者がいるご家庭と言った、バリバリ働いている現役世代の方が大きな死亡保障を目的として加入している保険です。

更に、死亡保障の中でも現役世代の方が遺族保障として加入しているのは定期死亡保険である場合が多いです。

定期死亡保険とは

定期死亡保険とは、保険の保障される期間が定められている死亡保険です。

すなわち、終了期間が決められている死亡保険です。

保険期間内に、被保険者(加入者)に万一のことがあれば、死亡保険金が一括で支払われます。

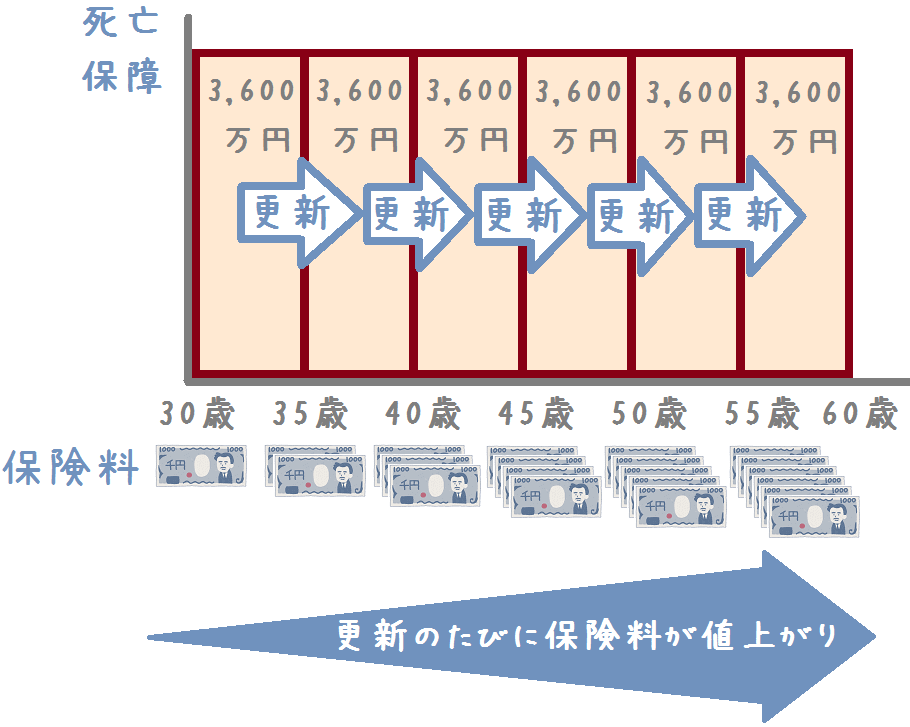

定期死亡保険では、多くの場合次のような一定期間ごとに保険の更新を行います。

- 5年更新

- 10年更新

- 20年更新

もしかしたら、定期死亡保険に加入している方で更新した覚えがない方もいるかもしれません。

実はそれには理由があり、多くの場合定期死亡保険の更新は、加入者側から特に何も言わなければ自動的に行われます。

そのため、覚えがなくとも更新が行われていることがあるわけです。

定期死亡保険では、更新の度に保険料が上がっていっています。

その理由は、更新時には加入者の年齢が上がっているからです。

定期死亡保険では、更新を行うたびに更新時の年齢で保険料を再計算するため、前回の更新時よりも年齢を重ねている分保険料が高くなるのです。

定期死亡保険の更新と保険料の関係

既加入の「定期死亡保険」を見直すための鍵は『収入保障保険』を真似すること

健康に不安がある場合は定期死亡保険の更新時に見直す!

ここからが今回の本題となりますが、健康上の理由で新たに保険に加入できない方の場合、上でご紹介したすでに加入している「定期死亡保険」を見直します。

どのように見直すかというと、定期死亡保険の見直し先として良く用いられる「収入保障保険」に見直す場合の方法を真似します。

収入保障保険とは

収入保障保険とは、定期死亡保険の1種です。

そのため、補償される期間が決まっている保険です。

しかし、死亡保険金の支払われ方が普通の定期死亡保険と異なります。

収入保障保険では、保険期間内に被保険者に万一のことがあれば、遺族に対して死亡保険金が給与のように毎月分割で支払われます。

保険金が分割で支払われる点が、一括払いとなる定期死亡保険との違いです。

ただ、分割で支払われるといっても、いつまでも支払われ続けるわけではなく保険の保障期間いっぱいまでとなります。

そのため、被保険者に万一のことがあった時点で、総死亡保険金額が異なってきます。

文字だけだと分かりづらいと思うので、収入保障保険を図を用いて具体例で説明します。

収入保障保険の具体例

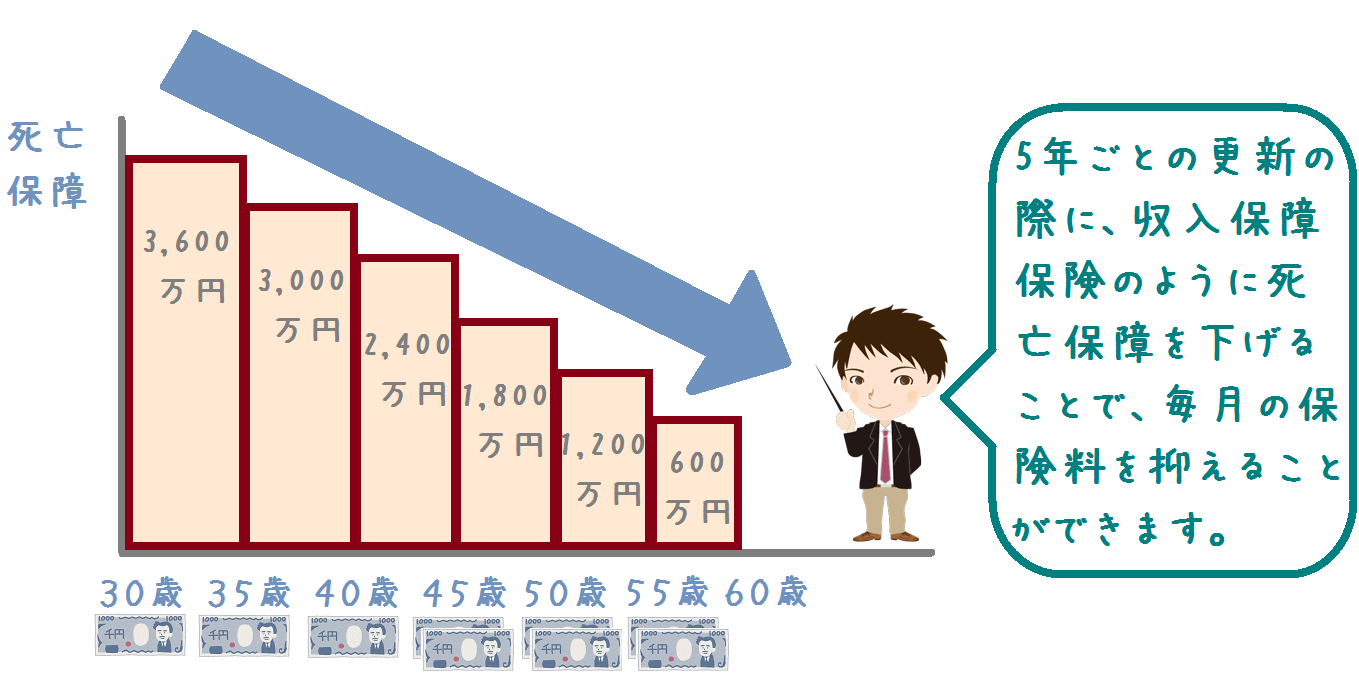

30歳で30年間(60歳まで)の収入保障保険に加入し、被保険者に万一のことがあった際に場合に遺族に対して毎月10万円の死亡保険金が支払われるとします。

その際、被保険者に万一のことがあり死亡保険金が支払われることになった年齢によって、保険期間内の死亡保障額は以下のように減少していきます。

以下は、各年齢で万一のことがあった場合に、遺族が受け取る死亡保険金の総額です。

- 30歳時点 : 3,600万円 ( 10万円 × 12か月 ×30年 = 3,600万円 )

- 35歳時点 : 3,000万円 ( 10万円 × 12か月 ×25年 = 3,000万円 )

- 40歳時点 : 2,400万円 ( 10万円 × 12か月 ×20年 = 2,400万円 )

- 45歳時点 : 1,800万円 ( 10万円 × 12か月 ×15年 = 1,800万円 )

- 50歳時点 : 1,200万円 ( 10万円 × 12か月 ×10年 = 1,200万円 )

- 55歳時点 : 600万円 ( 10万円 × 12か月 ×5年 = 600万円 )

これを図で表すと次のようになります。

被保険者に万一のことがあった年齢によって総保障額が異なり、加入期間が伸びるほど死亡保障額が右肩下がりとなっています。

収入保障保険の死亡保険金額の推移

収入保障保険への見直しが有効な理由

近年では、定期死亡保険を見直す際、以上のような仕組みの収入保障保険に見直すことが多いです。

そして、もちろんそれには合理的な理由があります。

それは、子供のための遺族保障を考えてみると、子供の成長に合わせて必要な死亡保険金額が減少していくためです。

子供が0歳の時点と、子供が22歳の時点では、今後子供の将来のために必要となる金額が異なります。

当然、子供が0歳時点の方が、それから子供が独立するまでに必要となるお金は多いです。

対して、22歳時点では、子供が独立するまでに必要となるお金はもうそこまで多くはありません。

このように、子供が1歳年をとるごとに将来子どものために必要となるお金は少なくなっていきます。

それをグラフで表すと、以下のような形になります。

【参考】

0〜15歳 内閣府『平成21年インターネットによる子育て費用に関する調査』

15〜18歳 文部科学省『平成22年度子どもの学習費調査』

大学1〜4年 文部科学省『国立大学等の授業料その他の費用に関する省令』

※15歳〜大学4年までは、12〜15歳の食費と同等の45万円を、毎年加えています。

この形ですが、収入保障保険にそっくりです。

このように、収入保障保険の保障額の減少は、将来の子供のために必要となるお金の減少と同じ形となります。

そのため、定期死亡保険を見直す際には、不要となる部分の死亡保険金を削った収入保障保険への見直しが有効となるわけです。

※ちなみにですが、定期死亡保険を収入保障保険へ見直す際の更に細かなデータ等については、

「定期死亡保険の見直し方と選び方!」に載せています。

『収入保障保険』を真似するその方法とは!?

見直すためには死亡保険金額を少なくする

すでに加入している定期死亡保険を見直す場合には、収入保障保険の真似をすることが大切だと一度書きました。

では、実際にどのように行うかですが、

すでに加入している定期死亡保険の更新時に死亡保険金額を少なくする

という方法で行います。

具体的に、どのようにするかを見て行きます。

既加入の定期死亡保険を更新の際、死亡保険金額を少なくするとは!?

定期死亡保険は、保険期間が満了すると自動的に更新される保険です。

ただし、この『自動的に』というのは、特に被保険者側から何もアクションを起こさなければ、の話です。

更新の際、被保険者の側から、保険会社に対してアクションを起こすことも可能です。

どのようなアクションかというと、それが

「死亡保険金額を少なくしたい」

というアクションです。

健康上の理由で新規の死亡保険に加入できない場合も、すでに加入している保険の更新であれば問題なく行うことができます。

そのため、その際に死亡保険金額を少なくするという事が出来るわけです。

更新のたびに死亡保険金額を少なくすると更新後の保険料の値上がりをかなり抑制できます。

更新時に年齢を重ねていても、保障額が少なくなれば保険料の値上がり幅は少なくなります。

では、実際に5年更新の定期死亡保険で、5年ごとの更新の際に死亡保険金額を少なくしていくと、保障の形がどのようになるのかを見てみます。

定期死亡保険で更新時に死亡保険金額を見直した場合の保障の形

以上の図を見てみると、収入保障保険と似た形となりました。

厳密には、収入保障保険の場合は総保障額が毎月少なくなっていくため、完全には同じ形になりませんが、ほぼ同じ考え方で死亡保障を確保することができます。

このように、定期死亡保険の更新時に死亡保険金額を見直すことで、更新時の保険料の値上がりを抑えることができます。

そのため、健康上の理由で保険に加入できない場合でも保険料を節約することができます。

更新時の保険会社のこんなセールストークに注意!!

既加入保険の更新時に気を付けたいこと

以上の方法で、既加入保険の保険料を節約することができます。

ただし、その場合注意すべきことが1つあります。

それは、

更新時に保険会社に言いくるめられないようにする

ということです。

言いくるめられないようにとは?

更新時に言いくるめられないようにとはどういう事かというと、いざ死亡保険金額を下げようとした際に、保険会社の営業担当者から次のように言われる場合があります。

「これからもっと子供にお金が必要になるんですから、むしろ保障を増やしたほうが良いです」

でも、思い出してみてください。

保険加入時には、将来必要となる死亡保険金額をちゃんと考慮して加入しているはずです。

そのため、死亡保険金が加入時より多く必要となると言うのはおかしな理屈です。

むしろ、加入時よりも子供が成長しており、必要な死亡保険金額は少なくなっています。

その分、しっかりと必要ではなくなった死亡保障の部分を削減して、保険料を節約することが大切です。

もし、保険会社の営業担当者から上記のようなセールストークをされた際にはご注意ください。

1つご注意を

ただし、1つだけ当初より多くの死亡保障が必要となる場合もあります。

それは、子供が当初予定していなかった私立学校に進学する場合です。

- 私立小学校

- 私立中学校

- 私立高校

- 私立大学

以上のどの段階であれ、子供が私立の学校に通う場合、公立の学校に通う場合と比べて親が備えておきたい死亡保障額は多くなります。

その場合には、見直し時に死亡保障を上げるということもあり得るのでご注意ください。

「医療保険」では、健康上の理由のある方でも加入できる保険があります

健康上の理由で保険見直しが難しい方でも入れる保険がある

ここまでご紹介した方法が、健康上の理由で新たに保険に加入できない場合の保険の見直し方でした。

健康上の理由がある方は、新しい保険に加入できない分、見直しも更新時にしかできないなど制約が出てきてしまいます。

ですが、健康上の理由で保険に加入できない方でも、場合によっては加入できる保険があります。

それは、引受基準緩和型の保険と呼ばれるタイプの医療保険です。

医療保険ですので、入院時の保障がメインとなる保険です。

そのため、死亡時の保障には用いることはできません。

(一部特約で若干備えられる医療保険もあります。)

死亡保険ではありませんが、今後病気やけがで入院する際に備えることができるため、安心感があります。

引受基準緩和型の保険とは?

引受基準緩和型の保険とは、通常の保険に比べて、加入時の告知を少なくして加入しやすくした保険です。

別名を「持病があっても入れる保険」とも言います。

病歴があっても入れる分、通常の保険よりも保険料が高かったり、保障内容が少なかったりします。

とはいえ、健康上の理由がある方の場合、保険に加入すること自体難しいため、そうした方にとっては「お助け保険」となる保険です。

引受基準緩和型保険については、詳しくは、以下のページで紹介しております。

保険見直しのご参考にしていただければ幸いです。

より深く引受基準緩和型保険を知るのにおすすめのコンテンツ

母の入っている保険を見てみると、老後を過ごすには不安が残るものばかりでした。そこで、保険の見直しを考えましたが、母は病歴があるためその点に気を付ける必要がありました。どのような保険に見直して、保険料はどう変わったのかを紹介します。

がんになった経験がある母が引受基準緩和型保険の加入を考え資料請求を行いましたが、入院保障のことと特約の事で判断に困ったようです。どういった点がなぜ難しかったのか、そして私がそれに対してどのように回答したのかを紹介します。

過去に胃がんを経験した母の保険見直しを行い、引受基準緩和型(持病があっても入れる保険)の医療保険とがん保険に加入しました。実際にどのような内容の保険に、どんな点に気を付けながら、どんな方法で加入したのか紹介します。

持病や病歴があっても入れる保険として「引受基準緩和型医療保険」があります。持病等がある方へのお助け保険となりますが、加入しやすさや保険料は各社異なります。引受基準緩和型保険を選ぶ際の参考になるよう、独自のコメント付きで徹底比較しました!