持病があっても入れる保険は必要ですか?

持病があっても入れる保険は入るべき?

最近よくテレビで見る「持病や病歴があっても入れる保険」と言うものが気になっています。

過去に病気になったことがあるから、その保険に入りたいと思っているんですが、入っても大丈夫な保険なんでしょうか?

持病があっても入れる保険が気になる方は多いそうです

従来、過去に大きな病歴があると保険に加入することは難しいことでした。

しかし、最近ではテレビCMでもやっているように、持病や病歴があっても入れる保険、というものがあります。

過去に病気になったことがあり、現在保険に入れない方等は気になる保険であると思います。

実際に、知人のFPさんに聞いてみたところ、この保険に関する相談が増えているそうです。

では、持病があっても入れる保険とはどんな保険であり、はたして入るべきものなのか説明します。

そもそも「持病や病歴があっても入れる保険」ってどんな保険?

正式名称は「引受基準緩和型保険」

持病や病歴があっても入れる保険、ですが、正式名称は

引受基準緩和型保険

と言います。

この字面だけ見るとちょっと難しそうに思えますが、意味を知ると結構簡単です。

この保険は、「引受基準」を緩和した保険なのです。

引受基準とは?

引受基準とは、保険会社が保険契約を結ぶにあたり、加入条件としている基準のことです。

もっと簡単に言ってしまうと、健康状態の条件のことです。

通常の保険よりも、保険契約に加入できる健康状態の条件(引受基準)を緩く(緩和)しているのです。

なので「引受基準緩和」型の保険といいます。

引受基準はどのように緩和されている?

引受基準がどのくらい緩和されているかは、実際に加入の条件を見てみると分かります。

通常の保険の「引受基準」

通常の保険であれば、大きな病気の治療歴があればまず加入が難しいです。

概ね以下の項目を告知する必要があり、該当する場合は加入を断られることも多いです。

- 最近3カ月以内の診察・検査・治療・投薬歴

- 過去5年以内の手術・入院の有無

- 過去2年以内の健康診断・人間ドックでの指摘の有無

- 身体の障害の有無

引受基準緩和型保険の「引受基準」

しかし、引受基準緩和型保険であれば、告知の内容が緩和されて簡単になっています。

以下の条件をクリアすれば加入できるものがあります。

- 最近3ヶ月以内に、医師により入院・手術をすすめられたことがありますか。

- 過去2年以内に、病気やケガで入院したこと、または手術をうけたことがありますか。

- 過去5年以内に、がん、肝硬変、慢性肝炎と医師に診断されたことがありますか。

【出典】AIG富士生命『ゴールドメディワイド』

引受基準緩和型保険では、通常の保険のように

- 治療歴

- 検査歴

- 投薬歴

と言ったことは聞かれていません。

基本的には、手術や入院をしたかどうかという点を聞かれています。

その点が、通常の保険に比べると告知項目が簡単になっており、加入しやすいというわけです。

「引受基準緩和」の度合いはそれぞれ異なる

ただし、引受基準緩和型保険にもさまざまな種類があります。

「緩和」の度合いが小さいものから大きいものまであります。

緩和度合いが小さいものは、過去の治療歴も告知する必要があるため、加入するのが難しくなります。

ただ、その方が保険料が安かったりとメリットもあります。

そうした緩和度合いの違いによる加入の難易度ついては、引受基準緩和型保険ランキングのページで紹介しています。

引受基準緩和型保険の3つのデメリット

引受基準緩和型保険のデメリットとは?

持病や病歴があっても入ることができる引受基準緩和型保険は、病歴等のある方にとってはありがたい保険です。

ただ、デメリットも存在します。

どういったデメリットがあるのかというと、主に次の3点です。

- 保障内容が通常の保険より制限される

- 保険料がやや高めになる

- 加入後1年間は保障内容が半分となる

以下でそれぞれ説明します。

保障内容が通常の保険より制限される

引受基準緩和型保険は、持病や病歴がある方を対象としている医療保険です。

そのため、保障内容はどうしても通常の保険に比べると劣ってしまいます。

具体的には、次のように保障金額や日数が少なくなっています。

具体的に、オリックス生命の新CUREと、CURE Supportで比較してみます。

なお、CURE Supportの方が引受基準緩和型保険です。

「新CURE」と「CURE Support」の比較

オリックス生命 新CURE |

オリックス生命 CURE Support |

||

|---|---|---|---|

| 入院給付金額 | 5,000円 | 5,000円 | |

| 入院給付日数 | 60〜120日 (通算:1,000日) |

60日 (通算:1,000日) |

|

| 手術給付 | 10万円 | 5万円 | |

| 先進医療保障 | 通算2,000万円 | 通算2,000万円 | |

| 保険料 | 40歳 | 2,187円 | 4,110円 |

| 50歳 | 3,172円 | 5,260円 | |

| 60歳 | 4,677円 | 6,745円 | |

| 70歳 | 6,842円 | 8,765円 | |

【保険料算出条件】終身払い 入院日額:5,000円の場合

保障内容はやや劣る

同じ保険会社の保険でも、比べてみると以上のように保障内容に違いがあります。

- 入院給付の日数

- 手術給付の金額

- 保険料

と言う点で、どうしても通常の保険よりは保障が小さくなってしまっています。

保険料がやや高めになる

保険料についてはすでに上の表でご紹介しましたが、やはり通常の保険に比べてやや高くなります。

上記のオリックス生命の場合ですが、全年齢で概ね2,000円高くなっています。

ただ、これは仕方のないことであるとも言えます。

病歴や持病がある方の場合、通常の保険加入者に比べれば、保険会社が保険金を支払う事態は多くなります。

そのため、保険会社がそれに備えるために保険料が高くなってしまうのです。

加入後1年間は保障内容が半分となる

引受基準緩和型保険は、加入後1年間は全ての保障内容が半分となります。

具体的に、さきほどのCURE Supportで見てみます。

加入後1年間と、2年目以降の保障内容の違い

オリックス生命 CURE Support |

||

|---|---|---|

| 加入期間 | 加入後1年間 | 2年目以降 |

| 入院給付金額 | 2,500円 | 5,000円 |

| 入院給付日数 | 60日 (通算:1,000日) |

60日 (通算:1,000日) |

| 手術給付 | 2.5万円 | 5万円 |

| 先進医療保障 | 通算1,000万円 | 通算2,000万円 |

このように、金額部分で保障が半分となっています。

ただ、2年目以降は保障内容は最大まで広がります。

そのため、加入を考える際には早目に動いておく方が安心です。

引受基準緩和型保険は割高だとは言うけど、入るべき?

保険料が高いから悪い保険と言うわけではない

しばしば、引受基準緩和型保険は保険料が割高だし入るべきじゃない、という声を耳にします。

しかし、私はそうではないと考えています。

引受基準緩和型保険自体は、悪い保険ではありません。

保険料が割高なのには、ちゃんと理由があるのです。

保険料が割高なのはなぜ?

保険料が割高なのは、通常の保険と比べれば仕方のないことです。

通常の保険は、持病や病歴がない人が多く加入しているため、引受基準緩和型保険と比べて保険会社が保険金を支払う可能性が低いです。

そのため、通常の保険は保険料が割安となっているのです。

それと比べてしまうと、保険金を支払う可能性が高くなる引受基準緩和型保険の保険料が高いのは仕方のないことと言えます。

保険料は割高であっても、保険に入って入院等に備ることができます。

そもそも保険に加入できなければ、入院等に備えることすらできないわけです。

まずは通常の保険に入れないかの検討を

ただし、保険加入を検討する際は、まずは通常の医療保険に入れないかを検討するべきです。

過去に病気を経験しているからと言って、絶対に通常の保険に入れないというわけではありません。

おすすめの医療保険ページに記載のとおり、医療保険は40社以上あります。

保険によっては入れる場合もあります。

通常の保険には入れれば、割安な保険料で入院時等の保障を確保できます。

そして、どうしても通常の保険に入れない場合に、引受基準緩和型保険を考えれば良いのです。

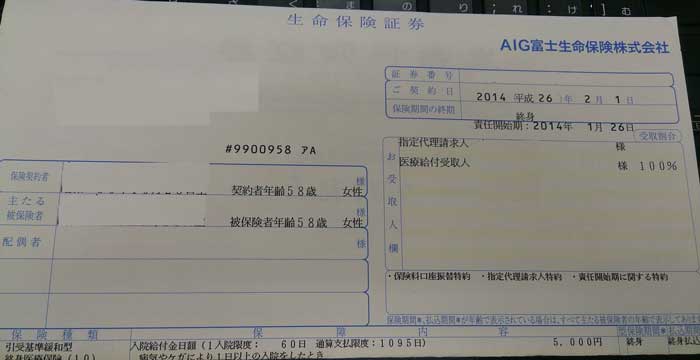

私の母も引受基準緩和型保険に加入しました

私の母も「引き受け基準緩和型保険」に加入しました

私の母は過去に胃がんを経験しているため、入ることのできる保険がありませんでした。

そのため、無料保険相談会社のFP(ファイナンシャルプランナー)さんに相談して引受基準緩和型保険に加入しました。

母の引受基準緩和型保険への加入が完了し、保険証券が届いた

FPさんに相談して色々な保険を検討した結果、引受基準緩和型保険の加入を決めました。

最終的には、引受基準緩和型の医療保険とがん保険に加入することができたため、私も母もとても安心しました。

より深く引受基準緩和型保険を知るのにおすすめのコンテンツ

「保険に追加加入しよう」や「別の死亡保険に見直そう」と考えた場合でも、健康面に問題があると乗り換えや見直しができないことがあります。しかし、そんな時でも工夫次第で見直しが可能です。健康上の理由で見直しが難しい方向けの方法を紹介します。

母の入っている保険を見てみると、老後を過ごすには不安が残るものばかりでした。そこで、保険の見直しを考えましたが、母は病歴があるためその点に気を付ける必要がありました。どのような保険に見直して、保険料はどう変わったのかを紹介します。

過去に胃がんを経験した母の保険見直しを行い、引受基準緩和型(持病があっても入れる保険)の医療保険とがん保険に加入しました。実際にどのような内容の保険に、どんな点に気を付けながら、どんな方法で加入したのか紹介します。

持病や病歴があっても入れる保険として「引受基準緩和型医療保険」があります。持病等がある方へのお助け保険となりますが、加入しやすさや保険料は各社異なります。引受基準緩和型保険を選ぶ際の参考になるよう、独自のコメント付きで徹底比較しました!