無事に加入が完了しました。

母が加入した引き受け基準緩和型保険の内容を紹介します

以前、2つの記事で、私の母が引受基準緩和型保険(持病があっても入れる保険)の加入を検討していることを書いていました。

定年退職を控えた親の保険見直しを考えてみた

持病があっても入れる保険は母にとってどこか難しかったのか!?

あれから少し時間がたってしまいましたが、無事に保険加入が完了しました。

一応、基準はクリアしていましたが、過去にがんを患っており、加入が完了するまで少し不安だったのでホッとしました。

そして、保険証券も手元に届きました。

そこで、実際に届いた保険証券を見ながら、どのような保険に加入したのかを紹介します。

最近、このサイトを見てくださる方でも、引受基準緩和型保険のことを見てくださる方は以前より増えたように感じています。

このページが、母と同じように、過去に病歴があり、新しい保険加入を悩んでいる方の参考になれば幸いです。

そもそも、引受基準緩和型保険加入へ動き出した理由

老後に備えるには不安だった母の医療保障

そもそも、今回母に保険加入を勧めることにしたきっかけは、母の保険が老後を迎えるには不安なものばかりであったことでした。

その保障内容は、思わず「うーん…」と考えてしまうくらい、心もとないものでした。

実際に、母が加入していた医療保険は、次の2つです。

- 15年定期のがん保険

- 県民共済

どちらも老後に保険料が高くなるか、途中で保障が終了してしまうものでした。

そのため、終身タイプの医療保険が必要だと考えました。

簡単に通常の終身タイプの保険には入れなかった

母は、9年前にがんを患っており、普通の保険の加入は難しいという問題がありました。

そのため、母には持病があっても加入できる「引受基準緩和型保険」を勧めました。

もちろん、私自身も引受基準緩和型保険を比較してみて、良いと思ったものを母に提案しました。

私が選んだ際のポイントは次の4つです。

- がんになった経験があっても加入しやすい

- がん保険に通院保障がある

- 保険料が割高すぎない

- 先進医療保障がある

ただ、私自身、保険に加入する際にはFPさんの力を借りるのが良いと実体験から学んでいたため、母には無料保険相談のFPさんに相談するよう勧めました。

そして、その後、保険の専門家であるFPさんに相談をしていたのですが、先日無事加入が完了し、保険証券が手元に届きました。

母が加入した引受基準緩和型保険はこちらです

FPさんとの相談の末に、母が加入した引受基準緩和型保険はこの2つです。

医療保険

AIG富士生命

『ゴールドメディワイド』

がん保険

アメリカンホーム・ダイレクト

『ガンになったことがある人も入りやすい みんなのほすピタる』

細かく紹介します

これらの保険は、加入時に検討していた保障内容とは、結果的に若干異なりました。

以下では実際に保険証券を見ながら紹介します。

AIG富士生命『ゴールドメディワイド』

ゴールドメディワイドの加入条件と保障内容

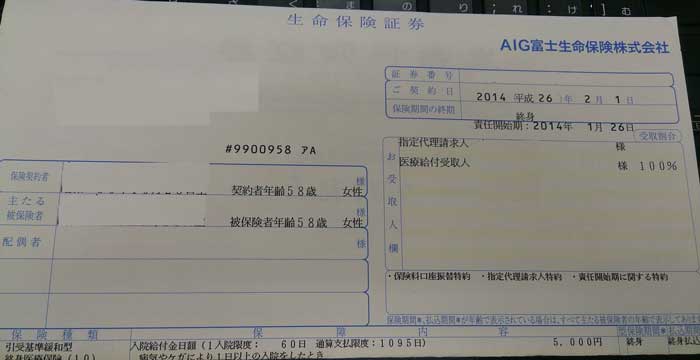

医療保険は、AIG富士生命の『ゴールドメディワイド』に加入しました。

加入条件、保障内容及び保険証券は次のとおりです。

加入条件

- 保障期間 : 終身

- 払込期間 : 終身

- 年齢性別 : 58歳女性

保障内容

- 入院日額 : 1入院60日まで 1日あたり5,000円

- 手術給付 : 100,000円(入院中)

- 手術給付 : 25,000円(入院中以外)

- 先進医療 : 通算1,000万円まで

保険証券

ゴールドメディワイドの保険証券はこのような感じです。

肝心の保険料はいくら?

この保障内容で保険料は月6,840円です。

普通の終身医療保険と比較するとやや高めに感じます。

ただ、一度がんになっているのにもかかわらず、特に保障されない部位がある等の条件も付かずに加入できているわけなので、それを考えると決して割高とはいえません。

日額入院保障を減額した理由

もともと、検討している段階では入院日額保障は、母の希望として1日あたり10,000円で考えていました。

しかし、FPさんと相談した結果、実際に加入したのは1日あたり5,000円のプランです。

このプランにしたのには以下の理由があります。

保険料がかなり高額になってしまう

まず1つ目の理由は、保険料が高額になってしまうことです。

入院日額を10,000円にすると、支払う保険料はおおむね13,000円くらいと、2倍になります。

この金額を、老後に支払っていくことはかなり厳しいです。

そのため、支払いが苦しくならない金額にするために保障額を減額しました。

がん保険も加入するため

保障内容については後述しますが、母は引受基準緩和型のがん保険にも加入しました。

がん保険と医療保険の両方に加入している場合、がんで入院する際には、医療保険とがん保険の両方の保険金を受け取ることができます。

今後、一度がんを患っている母が入院するとすれば、がんを理由としたものである可能性が高いです。

そのため、医療保険では無理せず入院日額を5,000円に抑えました。

アメリカンホームダイレクト『ガンになったことがある人も入りやすい みんなのほすピタる』

「みんなのほすピタる」の加入条件と保障内容

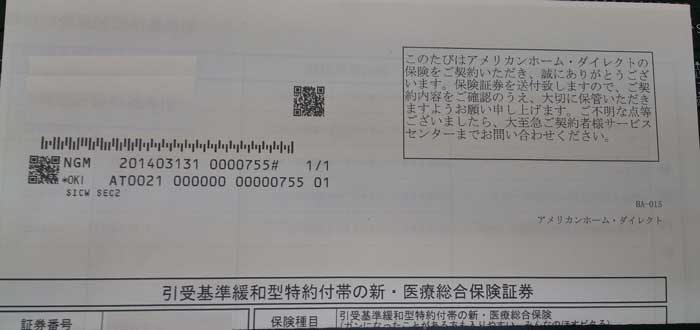

がん保険は、アメリカンホームダイレクトの『ガンになったことがある人も入りやすい みんなのほすピタる』に加入しました。(名前が長いですね…。)

加入条件、保障内容及び保険証券は以下のとおりです。

加入条件

- 保障期間 : 終身

- 払込期間 : 終身

- 年齢性別 : 58歳女性

保障内容

- 入院日額 : 1入院あたり無制限 1日あたり5,000円

- 手術給付 : 50,000円(入院中)

- 手術給付 : 15,000円(入院中以外)

- 退院一時金 : 50,000円(入院中以外)

- 通院日額 : 1入院あたり45日 1日あたり2,500円

保険証券

こちらの保険の保険証券は次のようになっています。

保険料は?

この保障内容で保険料は月1,864円です。

50大のがん経験者が加入できる終身タイプのがん保険と考えると、保険料はかなり割安です。

保険料が割安なのは、次の2つの理由からです。

- あくまでがんにのみ特化した保険であること

- 入院日額5,000円というのはがん保険としては安めであるということ

- 保険料が終身払いであること

この保険は終身払いとなるため、保険料は一生涯払い続けなければいけません。

ただ、この割安な保険料で、がんに罹患した経験のある母ががん保険に入れるわけですから、かなりありがたいです。

保険だけじゃない!両方の保険に付帯する安心のサービス

それぞれの保険に付帯する無料のサービスとは

ここまでご紹介した2つが私の母が加入した引受基準緩和型保険です。

引受基準緩和型保険は、別名を「持病があっても入れる保険」といいますが、実際に過去にがんを患った私の母でも加入することができました。

上記2つの保険を選んだのは、保障内容でだけではありません。

付帯サービスが優れていたことも理由の1つです。

その付帯サービスとは、T-PECによるセカンドオピニオンサービスです。

T-PECとは?

T-PECによるセカンドオピニオンサービスとは、病院での治療方針に不満がある場合等に、医学界の権威と呼ばれる名医による再診断と治療が受けられるサービスです。

これは、通常は月額10,800円(税込)の有料で提供されるサービスです。

しかし、提携している保険に加入することで無料で利用することができるようになります。

今回、T-PECのサービスは

- AIG富士生命

- アメリカンホームダイレクト

これら両方の保険に付帯しています。

AIG富士生命からは次のような案内書が送られてきました。

(AIG富士生命健康相談サービスとなっていますが、T-PECが行っているサービスです。)

付帯サービスも決め手の1つ

こうした有料級の付帯サービスがついていることも、これらの保険を選んだ決め手の1つでした。

T-PECのサービスには、健康状態に不安がある場合に医療従事者に24時間電話で相談できるサービスも含まれています。

健康であることが一番ですが、体調に不安がある場合に、こうしたサービスがあれば大きな安心となります。

なお、T-PECの付帯サービスについて詳細は別ページで詳しくまとめています。

ご興味のある方は、ぜひご参照ください。

セカンドオピニオンサービス【T-PEC】とは

引受基準緩和型保険への加入は早いほうが良いです!

引受基準緩和型保険への加入はお早めに

ここまでご紹介したとおり、母が無事に2つの保険に加入することができ、とても安心しています。

これで、老後の医療保障については一安心です。

引受基準緩和型保険を検討する場合には、早いほうが良いです。

というのも、すべての引受基準緩和型保険において、加入後1年間は保障額が半額になるからです。

また、引受基準緩和型保険といえども、病気になってからでは加入することができません。

そのため、私のように良い歳になった親の保険を考える場合には、ぜひ早めに検討を始めてほしいです。

引受基準緩和型保険は終身払いになることが殆どです。

そのため、加入年齢が若いほうが毎月の保険料の負担は軽くて済みます。

無事に保障が半額から満額になりました(2016年7月追記)

母がこの保険に加入してからすでに2年以上経ち、保障が半額になる期間を超え、現在ではちゃんと保障内容が全額受けられるようになっています。

母はこの2つの保険に毎月8,000円程度支払っていますが、それまでの保険を解約しているため保険料の負担は重くないようです。

幸いなことに、今までこの保険を使う場面にも出くわしていません。

母自身は、保険を見直してしっかりと保障が得られたことで安心感があるそうです。

保険は使わないでいられることが最も嬉しいことではありますが、やはりいざというときの備えがちゃんとしていると安心ですよね。

病歴がある方でも諦めずに保険への加入を検討してみましょう!

老後の安心のためにしっかりと保険の事を考えてみよう

引受基準緩和型保険は、過去に病歴がある人でも加入できる画期的な保険です。

私の母のように、がんの罹患歴がある人でも加入することができます。

もし、病歴がある方で、保険について不安がある場合は、ぜひ加入を検討してみてください。

また、私のように老後を迎える親の保険が心配な方にも、親御さんのための引受基準緩和型保険はおすすめです。

そして、加入の際には、私の母のようにFPさんに相談することで、不安を解消して自分に最適な保険に加入することができます。

老後の安心は保険の有無だけでも大きく変わってきます。

必要となった時に困ることのないよう、入れるうちに保険に備えることは重要です。

私は、今回母の保険加入をすすめることで、一つ母の老後に安心が持てたと感じています。

なお、母が加入したような引受基準緩和型の医療保険やがん保険付いては以下のページで詳しくまとめています。

あわせて参考にしていただければ幸いです。