子供の独立は保険見直しの重要なタイミング

子供が生まれてから社会に出るまで、親は子供の生活保障のために様々な保障を得るために保険に入ります。

最も大きなものとしては、死亡保障です。

働き盛りの自分(親)に何かあった時のための遺族保障として、死亡保険に加入している人がとても多いです。

しかし、子供のための保障は、子供の成長とともに減っていきます。

そして、子供のために必要な保障は子供の独立とともにほぼゼロになります。

子供のための保障が必要なくなったら、今度は自分たち親のための保障を考える必要があります。

老後に備えるためです。

でも、子供が独立した後も、「保険は良くわからないから」といって、保障内容がそのままになっている方も多いようです。

それは非常にもったいないです。

子供が独立した時というのは、自分の老後のためにも保険を見直す重要なタイミングです。

- 必要なくなった保障を見直して出費を減らす

- 自分の老後のための保障を確保する

以上の2つをしっかりと考えていく必要があります。

以下では、それぞれ紹介します。

必要なくなった保障を見直して出費を減らす

保障を減らすことができる保険とは

子供の独立とともに必要なくなる保障とは、子供の生活を保障するための保険です。

すなわち、親に万が一のことがあった際の遺族保障です。

そして、具体的に減らすことができる保険とは何なのかというと、

死亡保険

です。

ただ、死亡保険と一口に言っても、定期死亡保険と終身死亡保険の2種類があります。

そして、それぞれ見直すべき部分が異なってきます。

定期死亡保険の見直し方

定期死亡保険で見直すべきなのは、ズバリ死亡保険金の額そのものです。

遺族保障として、死亡保険金額の大きなの定期死亡保険に加入している方は多いと思います。

しかし、そうした子供のための保障は子供が独立したことで必要なくなります。

そのため、今後必要となる保障のみを残して、死亡保険金額を減らします。

老後のために残すべき、今後必要となる保障としては次のものがあります。

- 自分が亡くなった後の配偶者の生活資金

- 子供のための結婚資金

これらに貯金や年金で対応できるようであれば、子供のために加入していた定期死亡保険は解約します。

貯金や年金で対応できないようであれば、最も近い更新のタイミングで保障を減額すると良いです。

配偶者の生活資金を考える場合は年金も考慮する!

なお、自分が亡くなった後の配偶者の生活資金を考える際には、配偶者の年金のことも考慮する必要があります。

配偶者の老後に必要な生活資金から、配偶者が受給できる年金額を差し引いたものが、配偶者のために残す必要があるお金です。

配偶者に残すお金 = 配偶者の生活資金 − 配偶者が受給できる年金額

このことを計算した上で、定期死亡保険の見直しをすることが大切です。

終身死亡保険の見直し方

終身死亡保険で見直すべきなのは、特約部分です。

終身死亡保険の本体自体は、基本的には見直す必要はありません。

終身死亡保険の中には、一定期間、特約として定期死亡保障を上乗せできるものがあります。

そうした特約は、通常、定期死亡保険と同様、遺族の生活保障として付加するものです。

そのため、そうした上乗せ部分が、子供の独立後もそのままになっている場合には見直すことができます。

このような、終身死亡保険に定期死亡保険を上乗せした保険に加入している人はとても多いです。

というのも、日本に昔からある保険会社では、定番中の定番商品だったからです。

会社に営業に来ていた生保レディ等からすすめられて加入した方も多いはずです。

現在は、終身死亡保険のトレンドは移り、特約で定期死亡保険を上乗せしているものはかなり減っています。

しかし、昔から入っている方はまだまだ多いため、見直しの効果は大きいです。

以上のように、終身死亡保険では、特約による定期保険部分を解約をします。

そうすることで、保険料を節約することができるため、それを老後に必要な資金に充てることができます。

自分の老後のための保障を確保する

老後のために考えるべきこととは

保険の見直しにより保険料を節約できたら、それを今度は自分の老後の保障に充てたいところです。

子供が独立する時期というのは、備えるべきリスクが「死亡リスク」から「長生きリスク」へと転換する節目に当たります。

そのため、自分の老後のことを考えて必要な保障を確保するタイミングでもあるわけです。

老後のための保障として考えたい保険としては、

があります。

以下でそれぞれ紹介します。

終身医療保険+がん保険

終身医療保険

あまり病気等をしなかった人でも、50代以降は病気や怪我をすることも増えてきます。

そのため、一生涯の入院時の保障である終身医療保険には加入しておきたいです。

ポイントは「終身」医療保障である点です。

終身ではない定期タイプの医療保険では、老後にかなり保険料が高くなるため役に立ちません。

55歳くらいまでであれば、比較的安価に終身医療保険に加入することができます。

実際に、オリックス生命の新CUREでは、50歳から60歳になると随分と保険料が値上がりします。

以上のとおり、50代のうちに、老後の病気に備えて終身医療保険に入りたいです。

なお、持病等で加入が難しい場合には、引受条件緩和型の医療保険を検討すべきです。

がん保険

男性の場合、50代からがんの罹患率が上昇します。

≪年齢別がんの罹患率≫

(出典:国立がん研究センター)

がんは多くの人がかかる病気であり、がんになることを想定して、前もって備えておくべきです。

そのため、がん保険への加入はしておいたほうが良いです。

がん保険は必要?がん保険の必要性とは

ただし、終身医療保険も加入するため、保障を大きくする必要はありません。

保険料が多くなりすぎないように、必要な保障を確保したいところです。

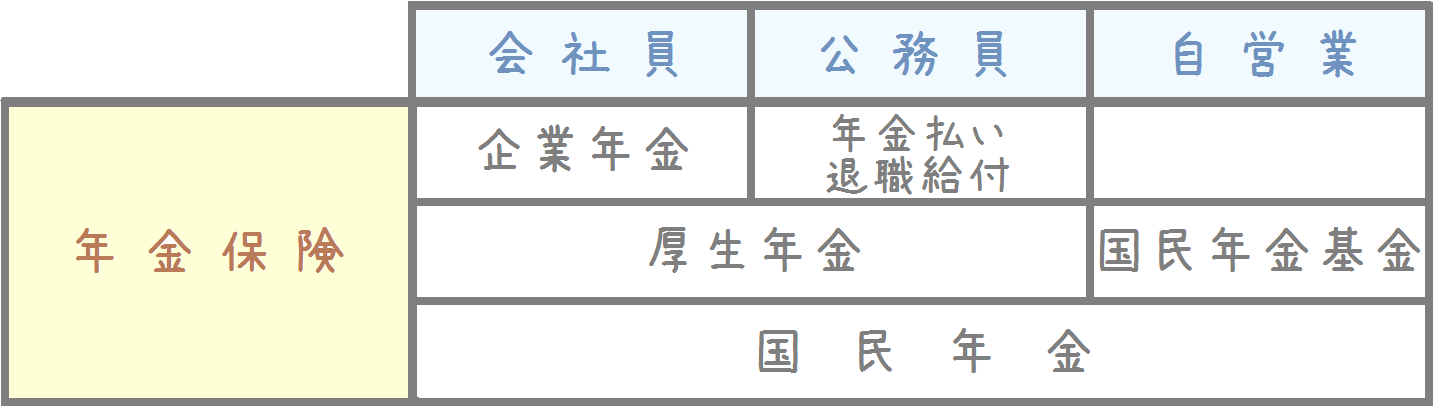

個人年金保険

公的年金と個人年金保険

老後の生活を考える上で重要なのは「国民年金」や「厚生年金」(以下、「公的年金」)です。

老後の収入で、公的年金が占める割合は大きいです。

ただ、老後の生活が国民年金だけで足りるかというと、足りません。

平成26年時点での、国民年金の年間受給額は一人772,800円です。

月額にすると一人64,400円となり、夫婦二人で128,800円です。

老後に夫婦二人で普通の生活を送るためには、毎月約27万円必要だと言われています。

更に、ゆとりのある生活をするためには毎月約38万円必要だと言われています。

(出典:総務省統計局『平成25年 家計調査(家計収支編)』)

会社員や公務員であった方の場合には、国民年金に加えて厚生年金や共済年金を受給できます。

その場合の公的年金の平均受給額は、夫婦二人で月23万円と言われています。

それでも、公的年金だけでは普通の生活を送るために必要とされる27万円に4万円ほど足りません。

≪一月の公的年金と老後の生活資金との関係≫

そうなってくると、必要なのがその足りない分の穴埋めです。

そして、その穴埋めをするのが「個人年金保険」です。

ただ、だからと言って、闇雲に高額の個人年金保険に入るのは正解ではありません。

子供が独立してから個人年金に加入する場合、受給開始までの期間が短いことから、毎月の保険料が結構高くなってしまいます。

そのため、個人年金保険を考える際には、まず、世帯としてどれだけ公的年金を受給できるかを知ることが第一です。

国民年金に未納期間があったり等で、満額需給ができない場合もあるかもしれません。

反対に、厚生年金保険料を多く支払っていたおかげで、余裕のある年金受給ができるかもしれません。

以上のプロセスを経て、公的年金の受給額を知った上で、自分たちの老後の生活費に足りない分を補えるだけの個人年金保険に加入することが大切です。

個人年金保険での税金面でのメリット

個人年金保険に入ると、若干ですがお得な面もあります。

個人年金保険に加入している場合、年末調整等で所得税と住民税の控除を受けることができます。

そのため、加入することによる税制面でのメリットも(若干ですが)あります。

後回しになりがちな保険の見直しもしっかりと!

子供の独立時にはしっかり保険のことも考えましょう

以上が、子供が独立した際に見直しを考えたい保険です。

保険は、毎月結構な保険料を支払っていても、つい見直しするのを後回しにしがちです。

ですが、子供を社会に送り出した後は、今度は自分たちの老後の生活に備え始める必要があります。

それには、早ければ早いほど不要な出費も少なくなります。

そのため、今回ご紹介した

- 必要なくなった保障の見直しによる出費の削減

- 自分の老後のための保障の確保

というのは、非常に重要になってきます。

より深く老後の保険を知るのにおすすめのコンテンツ

老後に年金暮らしとなる際、夫婦二人であれば何とかなります。ただ、配偶者が亡くなり一人になると、公的年金だけでの生活はかなり大変です。年金生活中に配偶者が亡くなった場合年金はどのように変化するのか、またどう備えたら良いのか説明します。

住友生命の『たのしみワンダフル』は返戻率の高さで評判の個人年金保険です。この個人年金保険には、特徴的な2つの返戻率を高める仕組みがあります。高い返戻率となる仕組みや、たのしみワンダフルのデメリット等について分かりやすく紹介します。

国民年金等の支給が65歳からとなり、60歳から65歳までの間を埋め、また、自らの老後のための資金として「個人年金保険(養老保険)」が人気となっています。返戻率の高いおすすめの個人年金保険等、各種個人年金保険についてコメント付きで徹底比較します!

加入の前に専門家の力を借りてしっかりと検討しておきたい生命保険の1つが「個人年金保険」です。私自身が実際に相談して実感した、個人年金加入前にぜひ専門家に相談しておいた方が良い3つの理由を紹介します。