住民税にも保険料控除がある!

住民税はちょっとわかりづらい

年末調整を行う際、生命保険に加入している場合には生命保険料控除が受けられます。

控除とは、税金を計算する際のもととなる所得を減らす制度でした。

生命保険料控除の申告を行うことで、所得税を減税することができました。

そして実は、住民税にも生命保険料控除制度があります。

ただ、所得税に比べてその存在は知られていません。

理由は2つ考えられます。

- 所得税のように直接還付されるわけではない

- 住民税の年度が切り替わるのが6月

所得税のように直接還付されるわけではない

所得税の生命保険料控除は、原則12月の給与で所得税の還付が受けられます。

その月の所得税と相殺され、更に余りがあればマイナスの所得税として還付されます。

しかし、住民税は直接還付されるわけではありません。

その理由は住民税の仕組みにあります。

住民税は、前年の所得に応じて税額が決まる仕組みです。

今支払っている住民税は前年の所得に基づくもののため、今年の所得から生命保険料を控除しても還付をすべきものは存在しないのです。

そのため、住民税の生命保険料控が影響してくるのは、翌年の住民税です。

翌年度の住民税が直接減額されるようになります。

住民税の年度が切り替わるのが6月

所得税は1〜12月を1区間としています。

しかし、住民税は6〜5月を1区間とします。

そのため、住民税は6月から新しい年度となります。

その頃には年末調整のことは忘れてしまっている方も多いことでしょう。

住民税でも生命保険料控除は行われていますし、住民税の通知書にも記載されています。

しかし、いかんせん時期が経ってしまっているため意識されていません。

住民税の保険料控除も知っておけば安心

以上のような理由から、住民税の保険料控除制度はあまり知られていません。

しかし、所得税の場合と同様、知っておいて損はありません。

そこで、以下では住民税の保険料控除制度の計算式等を実際の計算例とともに紹介します。

実際の計算式を見てみよう

住民税の生命保険料控除は所得税と金額が違う

では、実際に住民税の生命保険料控除の計算式を見てみます。

ただ、厄介なのは、こちらも所得税と同様に新制度と旧制度があるということです。

その仕組みは、所得税の場合の新旧制度と同様です。

生命保険料控除の新旧制度

生命保険料控除制度は、平成24年1月1日を境に新旧の制度に別れます。

- 平成24年1月1日以降に加入、更新を行った方 : 新制度

- 平成23年12月31日以前に加入、更新を行った方 : 旧制度

が適用となります。

この新旧の違いにより、適用される控除枠や金額が変わってきます。

どちらが適用になるかは、後述する生命保険料控除証明書に必ず記載があります。

このように、生命保険の加入時期により、新制度と旧制度に分かれます。

新制度と旧制度による生命保険料控除制度の違い

新制度と旧制度により、違いが出る点は2つあります。

- 控除上限額

- 対象となる生命保険

の2つです。

具体的には、以下の表のように新旧制度で違いがあります。

| 新制度 | 旧制度 | |

|---|---|---|

| 控除上限 | 合計7万円まで | 合計7万円まで |

| 控除制度 | 一般生命保険料控除

|

一般生命保険料控除

|

介護医療保険料控除

|

||

個人年金保険料控除

|

個人年金保険料控除

|

住民税の生命保険料控除の計算式

住民税の生命保険料控除の計算方法も、新制度と旧制度で異なります。

それぞれ次のような計算方法となります。

新制度の計算方法

新制度に該当する場合の、住民税の保険料控除の計算式は次のとおりです。

| 支払った保険料 | 計算方法 |

|---|---|

| 12,000円以下 | 保険料の全額 |

| 12,001円〜32,000円 | 保険料 × 1/2 + 6,000円 |

| 32,001円〜56,000円 | 保険料 × 1/4 + 14,000円 |

| 56,001円〜 | 一律28,000円(上限) |

旧制度の計算方法

旧制度に該当する場合の、住民税の保険料控除の計算式は次のとおりです。

| 支払った保険料 | 計算方法 |

|---|---|

| 15,000円以下 | 保険料の全額 |

| 15,001円〜40,000円 | 保険料 × 1/2 + 7,500円 |

| 40,001円〜70,000円 | 保険料 × 1/4 + 17,500円 |

| 70,001円〜 | 一律35,000円(上限) |

実際に計算してみよう

続いて、生命保険料控除を用いることで、実際にどのくらい住民税が安くなるのかを計算してみます。

支払った生命保険料が以下の場合である想定します。

計算条件

- 年間保険料 : 52,000円

- 対象制度 : 新制度

新制度の生命保険料のため、新制度の計算式に当てはめます。

当てはめるのは、「32,001円〜56,000円」の枠の計算式です。

実際に計算してみると、次のようになります。

52,000(生命保険料) × 1/4 + 14,000円

= 27,000円(生命保険料控除額)

以上から、生命保険料控除は27,000円となりました。

この控除額に住民税の税率をかけた分が減税されます。

住民税の税率はどのくらい?

住民税は、都道府県民税(税率4%)と市区町村民税(税率6%)で構成されています。

実際には、2つあわせて課税されるため、住民税の税率は10%となります。

(正確には、地方自治体により独自の上乗せが存在することもあるため、若干の違いはあります。)

よって、先ほどの控除額の10%分、住民税が安くなります。

27,000円(生命保険料控除) × 10%(住民税率)

= 2,700円(減税額)

以上から、年間の住民税が2,700円安くなります。

給与から毎月天引きされる場合は、12分割されるので225円安くなります。

わずかな金額ではありますが、数種類の保険に入っていれば、更に控除額が増えて、減税されます。

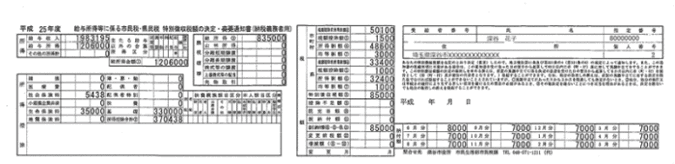

税額決定通知書を5月くらいに確認してみると良いです

税額決定通知書見ていますか?

以上が、住民税の生命保険料控除制度についてでした。

生命保険料控除額については、5月くらいに市区町村から送付される税額決定通知書に記載があります。

税額決定通知書は住民税額決定の根拠書類であり、必ず送られてきます。

- 会社勤めの方は会社経由で

- 自営業等の方はご自宅に

送られてきます。

住民税額決定通知書はこんな感じの横長の紙です。

(自治体により、色が付いていたりもします。)

住民税額決定通知書の例

よく見てみると意外な発見があるかも

住民税の生命保険料控除については意外と見落としがちな点です。

しかし、気にしてみると、自分が支払った保険料がどのくらい控除されているのかも見えてきます。

余談ですが、住民税額決定通知書にはたまに間違いがあります。

市区町村の職員が手作業でやっているため、稀に間違いがあるみたいです。

私の会社の社員でも、扶養親族の数が間違っていたことがあります。

扶養親族の数が変わると、年間の住民税が3万円くらい変わってきます。

せっかく申告しているわけですし、ミスの確認のためにも、税額決定通知書が届いたら確認してみてください。

より深く保険と税金を知るのにおすすめのコンテンツ

命保険料を支払っていると、会社等にお勤めの方は「年末調整」で、自営等の方は「確定申告」で「生命保険料控除」が受けられ所得税が一部返還されたり減額されたりします。その仕組みやどのくらい還付されるのかを計算例とともに説明します。

会社にお勤めの方は、年末になると2種類の書類を会社に提出していることと思います。その手続きは「年末調整」と言いますが、その仕組みはご存知ですか?しっかりと申告することで税金が一部還ってきます。年末調整の仕組みをご紹介します。

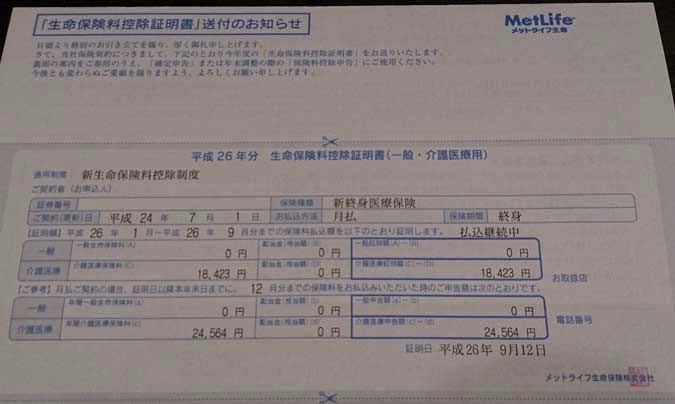

生命保険に加入している方は、毎年10月くらいになると保険会社から「生命保険料控除証明書」が届きます。これは年末調整等で必要となる重要書類です。証明書の見方や、記入の際に確認したい点等を実物の写真付きで紹介します。

学資保険では、将来受け取る金額に直結する返戻率(返還率)がとても大切です。そうした返戻率は、一括払い等の方法を用いることにより更にアップさせることが可能です。返戻率を最高まで高めるための3つのポイントを紹介します。