学資保険の保険料を支払っていると税金が安くなる!

学資保険に加入していると税金が少し安くなる!

日本の税金は自己申告制となっており、

- 会社員や公務員の方は年末調整

- 自営業(個人事業)の方は確定申告

をすることで、その年の「所得税」と翌年の「住民税」の金額が確定されます。

その際、さまざまな所得控除制度を用いることで、税金算出の基礎となる所得を減らすことができます。

税額は次のように計算されます。

税額 = 所得 × 税率

所得 = 収入 − 所得控除 ← 所得を減らす効果

この所得控除制度の1つに生命保険料控除があります。

そして、学資保険の保険料を払っている場合にも、この生命保険料控除制度を利用することができます。

学資保険は生命保険料控除のどれに該当する?

生命保険料控除制度は平成24年に制度改正されており、契約時期により適用となる種類が異なります。

次の2つの時期の違いで適用となる制度に違いがあります。

- 平成23年12月31日以前に学資保険に加入した(旧制度)

- 平成24年1月1日以後に学資保険に加入した(新制度)

それぞれの場合で次のようになっています。

旧制度:平成23年12月31日以前に学資保険に加入した人

平成23年12月31日以前に学資保険に加入した場合、生命保険料控除の旧制度に該当します。

旧姓度には、2つの区分がありました。

- 生命保険料控除

- 個人年金保険料控除

このうち、学資保険は「生命保険料控除」に該当します。

新制度:平成24年1月1日以後に学資保険に加入した人

平成24年1月1日以後に学資保険に加入した場合、生命保険料控除は新制度に該当します。

新制度には次の3つの区分があります。

- 一般生命保険料控除

- 介護医療保険料控除

- 個人年金保険料控除

このうち、学資保険は「一般生命保険料控除」に該当します。

どのくらい税金が安くなるのか具体例で紹介!

具体的にどのくらい税金が安くなるのか

続いて、学資保険の保険料を支払っていると、どの程度税金が安くなるのかを計算してみます。

対象となる税金は

- 所得税

- 住民税

です。

こちらも、旧制度・新制度別に説明します。

旧制度:平成23年12月31日以前に学資保険に加入した人

所得税

まずは、旧制度の所得税の生命保険料控除額です。

旧制度の場合、年間で支払った保険料を次の計算式に当てはめることで、生命保険料控除の額が決定します。

| 年間払込保険料 | 所得から控除される金額 |

|---|---|

| 25,000円以下のとき | 全額 |

| 25,000円を超え、50,000円以下のとき | (正味払込保険料 × 1/2)+ 12,500円 |

| 50,000円を超え、100,000円以下のとき | (正味払込保険料 × 1/4)+ 25,000円 |

| 100,000円を超えるとき | 一律50,000円 |

もし、年間6万円の保険料を支払っている場合、控除額の計算は次のとおりとなります。

控除額は40,000円となり、この分が所得から控除されます。

( 60,000 × 1/4 ) + 25,000円 = 40,000円

そして、実際に安くなるのは、この控除額に所得税の税率をかけた金額です。

40,000円 × 税率 = 安くなる税額

もし、所得税率が20%の方の場合は、40,000円×20%で8,000円所得税が安くなり還付されます。

所得税の税率については、国税庁のサイトで確認することができます。

たまに制度変更があるため、最新のものをご確認ください。

住民税

続いて、旧制度の住民税の生命保険料控除です。

住民税も、所得税の場合と考え方は同じです。

年間で支払った保険料を、次の控除額算出表に当てはめて計算します。

| 年間払込保険料 | 所得から控除される金額 |

|---|---|

| 15,000円以下のとき | 全額 |

| 15,000円を超え、40,000円以下のとき | (正味払込保険料 × 1/2)+ 7,500円 |

| 40,000円を超え、70,000円以下のとき | (正味払込保険料 × 1/4)+ 17,500円 |

| 70,000円を超えるとき | 一律35,000円 |

所得税の場合と比べると、若干控除額が少なくなっています。

先程と同様、年間6万円の保険料を支払っている場合、控除額の計算は次のとおりとなります。

控除額は32,500円となり、この分が住民税算出の際、所得から控除されます。

( 60,000 × 1/4 ) + 17,500円 = 32,500円

住民税の税率は一律で10%となっています。

(自治体により若干の違いはあります。)

そのため、住民税額の安くなる分は次の計算式で求めることができます。

32,500円 × 10% = 3,250円

学資保険を年間で6万円支払っている場合は、年間の住民税が3,250円安くなります。

新制度:平成24年1月1日以後に学資保険に加入した人

所得税

新制度の場合の、所得税の計算方法です。

旧制度との違いは、当てはめる表の数字のみとなります。

| 年間払込保険料 | 所得から控除される金額 |

|---|---|

| 20,000円以下のとき | 全額 |

| 20,000円を超え、40,000円以下のとき | (正味払込保険料 × 1/2)+ 10,000円 |

| 40,000円を超え、80,000円以下のとき | (正味払込保険料 × 1/4)+ 20,000円 |

| 80,000円を超えるとき | 一律40,000円 |

旧制度と比べると、控除される上限額が少なくなっています。

もし、年間6万円の保険料を支払っている場合は、控除額の計算は次のとおりとなります。

控除額は35,000円となり、この分が所得から控除されます。

( 60,000 × 1/4 ) + 20,000円 = 35,000円

実際に安くなるのは、この控除額に所得税の税率をかけた金額のため、次のようになります。

35,000円 × 税率 = 安くなる税額

もし、所得税率が20%の方の場合は、35,000円×20%で7,000円所得税が安くなり還付されます。

旧制度に比べると、安くなる金額が1,000円少なくなってしまっています。

住民税

新制度の住民税も、旧制度の住民税と考え方は同じです。

こちらも、当てはめる表の数字が異なるだけとなっています。

| 年間払込保険料 | 所得から控除される金額 |

|---|---|

| 12,000円以下のとき | 全額 |

| 12,000円を超え、32,000円以下のとき | (正味払込保険料 × 1/2)+ 6,000円 |

| 32,000円を超え、56,000円以下のとき | (正味払込保険料 × 1/4)+ 14,000円 |

| 56,000円を超えるとき | 一律28,000円 |

年間の学資保険の保険料が6万円の場合、控除額は一律で28,000円となります。

そのため、実際に住民税が安くなるのは、次の金額となります。

28,000円 × 10% = 2,800円

2,800円分、年間の住民税が安くなることとなります。

年間の保険料を知る方法と控除のための手続き方法

年間の保険料額はどうやったら分かる?

ここまでご説明してきたとおり、申告のためには学資保険の年間の保険料額を知る必要があります。

それはどうやって知るかですが、生命保険会社からの証明書で知ることができます。

毎年、10〜11月くらいになると、生命保険会社から年間で支払った保険料の証明書が届きます。

その証明書で年間の保険料額を知ることができます。

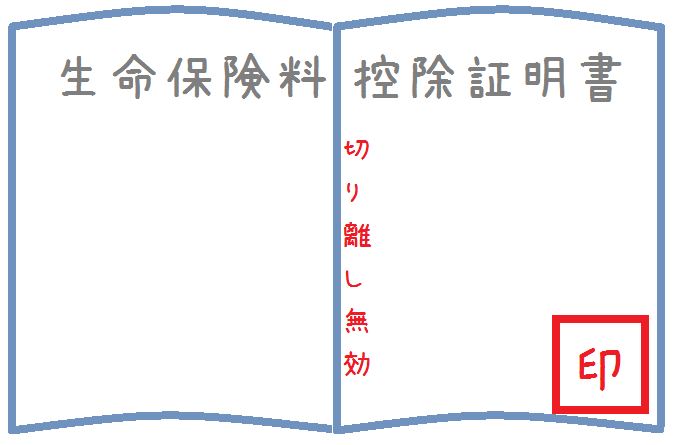

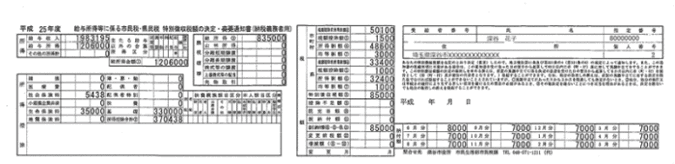

保険料控除証明書は次のような感じになっていることが多いです。

保険料控除証明書の例

この証明書は、年間の保険料額が分かるとともに、年末調整や確定申告の際に添付する必要があります。

そのため、届いた場合には大切に保管しておいてください。

忘れずに控除を受けましょう

学資保険の生命保険料控除は意外と忘れられがちです。

その理由の1つは、学資保険が保険というよりは貯蓄の面が強いからということのようです。

ただ、実際には学資保険でも生命保険料控除を受けることが可能です。

生命保険料控除は、莫大な金額を節税できるわけではありません。

しかし、確実に

- 所得税

- 住民税

の金額を抑えることができます。

年末調整や確定申告の時期が近づいてきたら、忘れずに利用してみてください。

より深く保険と税金を知るのにおすすめのコンテンツ

会社にお勤めの方は、年末になると2種類の書類を会社に提出していることと思います。その手続きは「年末調整」と言いますが、その仕組みはご存知ですか?しっかりと申告することで税金が一部還ってきます。年末調整の仕組みをご紹介します。

命保険料を支払っていると、会社等にお勤めの方は「年末調整」で、自営等の方は「確定申告」で「生命保険料控除」が受けられ所得税が一部返還されたり減額されたりします。その仕組みやどのくらい還付されるのかを計算例とともに説明します。

年末調整や確定申告で申告した生命保険料控除が適用されるのは所得税だけではありません。実は、住民税にも適用されています。ただ、その控除額は所得税とはやや違いがあります。意外と知られていない住民税の保険料控除を計算例とともに紹介します。

子供の将来の教育資金等を貯める際に、学資保険と銀行の定期預金を悩まれる方は多いです。どちらもお金を貯めるという機能は持っていますが、金利や節税機能等大きな違いがあります。学資保険には入るべきか、銀行の定期預金と比較します。