保険料と所得税の関わり

保険料で所得税が減税されます!

年末調整で大きな役割を占めるのが「生命保険料控除」です。

この保険料控除制度を利用すると、年末調整の際に所得税額が少し安くなります。

その仕組みを知るためには、まず控除制度について説明します。

控除制度とは

控除制度とは、税額を計算する際に、その計算の基礎となる金額を減らす制度です。

所得税であれば、所得税額は年間所得に税率をかけて計算します。

控除制度では、その年間所得の金額から、控除分を減らすことができるのです。( 年間所得 − 生命保険料控除 ) × 所得税率 = 所得税額

控除を行うことで、所得税額算定の基礎となる年間所得そのものが減ります。

そのため、結果的に所得税額自体も少なくなります。

生命保険料も控除制度の対象なんです

以上が控除制度の概要です。

生命保険料も、この控除制度の1つとなっています。

そのため、支払った分のいくらかを年間所得から控除することができます。

生命保険料控除はどんな保険でいくらまで受けることができるのか

生命保険料控除の新旧制度

生命保険料控除制度は、平成24年1月1日を境に新旧の制度に別れます。

- 平成24年1月1日以降に加入、更新を行った方 : 新制度

- 平成23年12月31日以前に加入、更新を行った方 : 旧制度

が適用となります。

この新旧の違いにより、適用される控除枠や金額が変わってきます。

どちらが適用になるかは、後述する生命保険料控除証明書に必ず記載があります。

生命保険料控除の種類

生命保険料控除制度は、その中でも更に次の3つの種類に分かれます。

- 一般生命保険料控除

- 介護医療保険料控除

- 個人年金保険料控除

ただし、3つに分かれるのは上記の新制度が適用になる場合です。

旧制度の場合は、介護医療保険料控除がありません。

新旧制度における保険料控除対象保険と上限額

保険料控除制度の新旧それぞれの、対象となる保険と控除上限は次のとおりです。

| 旧制度 | 新制度 | |

|---|---|---|

| 控除上限 | 合計10万円まで | 合計12万円まで |

| 控除制度 | 一般生命保険料控除

|

一般生命保険料控除

|

介護医療保険料控除

|

||

個人年金保険料控除

|

個人年金保険料控除

|

大きな違いは、医療保険の扱いです。

旧制度では一般生命保険料控除の対象ですが、新制度では介護医療保険料控除の対象となります。

控除額の計算方法

生命保険料控除の控除額には、支払った金額に応じた計算方法があります。

支払った保険料そのままが控除されるわけではありません。

控除額の計算方法についても、新旧制度により違いがあります。

(余談ですが、この新旧制度は、かなり会社の年末調整担当者泣かせです。)

新旧制度に応じて、支払った保険料を以下の表に当てはめて算出します。

旧制度での計算方法

旧制度が適用となる場合の生命保険料控除額の計算式です。

| 支払った保険料 | 計算方法 |

|---|---|

| 25,000円以下 | 保険料の全額 |

| 25,001円〜50,000円 | 保険料 × 1/2 + 12,500円 |

| 50,001円〜100,000円 | 保険料 × 1/4 + 25,000円 |

| 100,001円〜 | 一律50,000円(上限) |

新制度での計算方法

新制度が適用となる場合の生命保険料控除額の計算式です。

| 支払った保険料 | 計算方法 |

|---|---|

| 20,000円以下 | 保険料の全額 |

| 20,001円〜40,000円 | 保険料 × 1/2 + 10,000円 |

| 40,001円〜80,000円 | 保険料 × 1/4 + 20,000円 |

| 80,001円〜 | 一律40,000円(上限) |

なお、割り切れない場合は、小数点第一位を繰り上げます。

計算方法が分かったので実際に計算してみましょう!

求めた保険料控除額が所得額から控除されます

計算式ばかりを見ていても、実際どのくらいの税金が還ってくるのか分からないと面白みがありません。

そこで、実際に計算を行ってみたいと思います。

実際に計算してみます

計算をするにあたっては、以下の条件を用います。

- 年間所得 : 7,000,000円(700万円)

- 保険料額 : 75,000円(新制度:死亡保険)

なお、所得が700万円の場合、所得税率は23%となります。

また、税率に応じて一定額が税額から控除されます。

(税率23%の場合は、636,000円が控除されます。)

【参考】国税庁『所得税の税率』

保険料控除がない場合の所得税額

保険料控除がない場合の所得税額は以下のとおりです。

7,000,000円 × 23% − 636,000円

= 974,000円(所得税額)

保険料控除がない場合の所得税額は、974,000円になりました。

なお、実際には基礎控除というものもありますが、今回は計算をしやすくするために考慮せずに計算を行っています。

保険料控除がある場合の所得税額

保険料控除がある場合の所得税額は以下のとおりです。

まず、保険料控除額を新制度の計算式に当てはめて計算します。

75,000円 × 1/4 + 20,000 = 38,750円(保険料控除額)

この38,750円が生命保険料控除額となります。

この生命保険料控除額を用いて所得税額を計算します。

税率をかける前の所得金額から、生命保険料控除額を差し引きます。

( 7,000,000円 − 38,750円 ) × 23% − 636,000円

= 965,087円(所得税額)

保険料控除がある場合の所得税額は、965,087円になりました。

差額はいくら?

以上を比べてみると、差額は次のようになります。

974,000円 − 965,087円 = 8,913円

生命保険料控除があることで、年間の所得税額が8,913円安くなりました。

年末調整を行うことで、この8,913円が還ってくることになります。

なお、今回は生命保険料控除額が38,750円で計算を行いました。

しかし、新制度であれば最高で120,000円まで控除枠が広がります。

そのため、もっと控除額が大きくなれば、還ってくる所得税額も多くなります。

生命保険料控除を受けるために必要となるもの

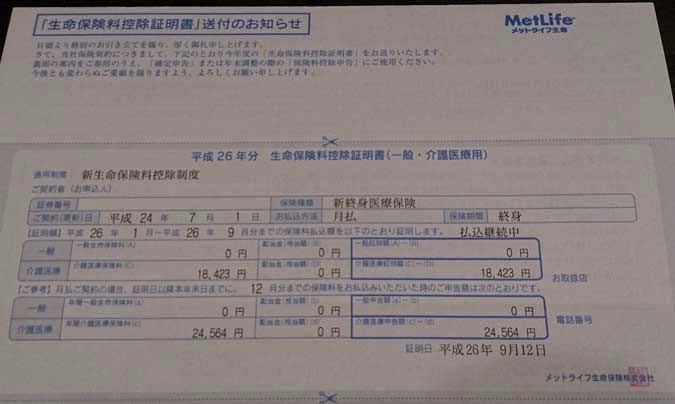

ハガキ等が届いたら大切にとっておきましょう

生命保険料控除を受けるために必ず必要となるものがあります。

それは、

生命保険料控除証明書

です。

毎年10月中旬くらいから、保険会社に登録している住所に送付されます。

生命保険料控除証明書とは

生命保険料控除証明書とは、保険会社が加入者が支払った保険料を証明する書類です。

生命保険料控除を利用するためには、この書類を年末調整の書類に添付する必要があります。

この書類を紛失してしまうと、生命保険料控除が受けられなくなります。

なお、紛失しても再発行はしてもらえますが、年末調整の時期を過ぎると面倒なことになります。

「再年末調整」や「再々年末調整」という手続きが必要になってきます。

また、源泉徴収票も変更となるため、いろいろと手続きが遅れる可能性もあります。

生命保険料控除証明書が届いたら絶対に無くさないようにしましょう。

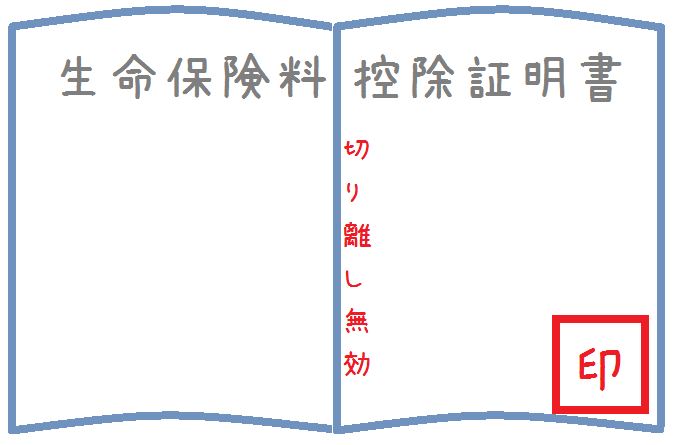

生命保険料控除証明書で気を付けてほしい点

私は会社で年末調整を担当しているのですが、1つ特に気を付けてほしい点があります。

それは、見開きタイプの証明書を、真ん中で切り取らないように、ということです。

非常にくだらないことなんですが、これが結構多いんです。

こういう見開きタイプの証明書を切り取ってしまうと無効になるものがあります。

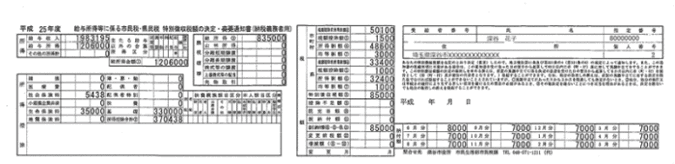

見開きタイプの控除証明書の例

このタイプの控除証明書は、切り離してしまうと再発行になります。

私が知っている範囲では「明治安田生命」がそうです。

加入されている方はお気を付けください。

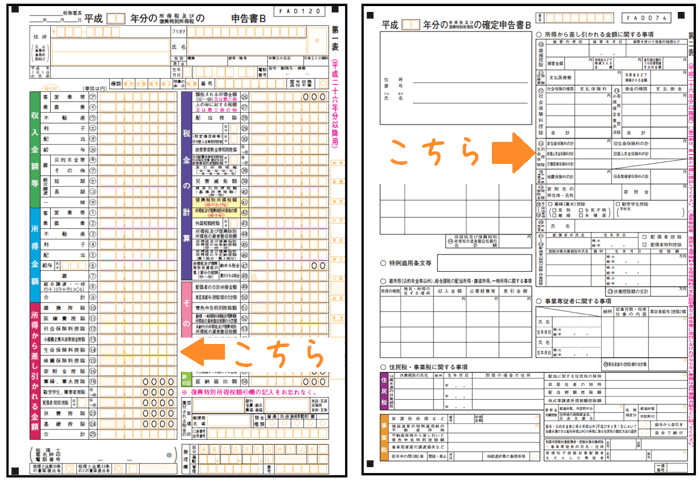

年末調整や確定申告での記入の仕方

年末調整の場合

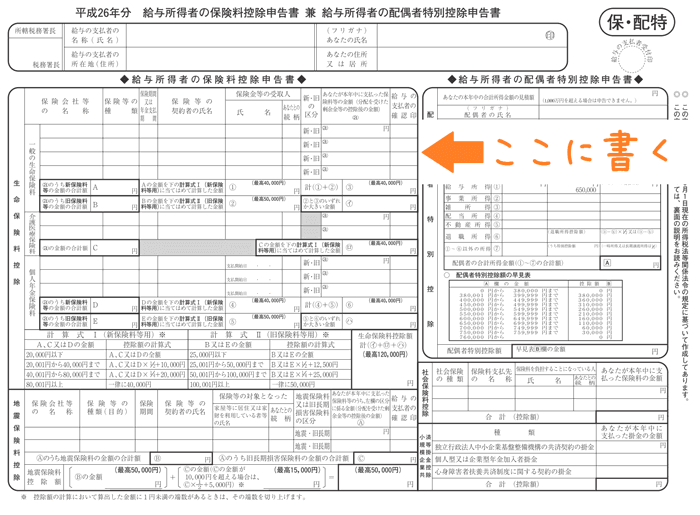

年末調整では、「給与所得者の保険料控除等申告書」に、生命保険料控除の記入欄があります。

実際に記入するのは次の場所です。

給与所得者の保険料控除等申告書

以上の場所に保険料控除証明書をもとに保険料や保険期間等を記入します。

そして、証明書を添付して、勤務先の担当者に提出します。

なお、旧制度の生命保険料控除の場合は、年間保険料額が9,000円未満であれば証明書の添付が省略できます。

ただし、新制度ではこの添付省略は適用にならないため注意が必要です。

確定申告の場合

確定申告では、申告書の

- 第1表

- 第2表

の2か所に記入するところがあります。

第2表で保険料控除の内訳を記載し、第1表に総額を記載します。

確定申告書

確定申告の場合は、先程紹介した計算式により求めた控除額を直接記入します。

そのため、事前に計算をしておく必要があります。

手計算が面倒な場合には、国税庁の確定申告書等作成コーナーを使うと良いです。

保険料額等を入力すれば自動で控除額を計算してくれるため便利です。

保険料控除は住民税にも影響がある

住民税の保険料控除ってご存知でしたか?

ここまでは所得税の保険料控除について説明してきました。

しかし、実は住民税にも保険料控除があります。

所得税の保険料控除はよく知られていますが、住民税についてはあまり知られていません。

ただ、年末調整自体は住民税の算定にも使われるので、当然影響はあります。

住民税の保険料控除については以下のページで紹介します。

あわせてご覧ください。

より深く保険と税金を知るのにおすすめのコンテンツ

年末調整や確定申告で申告した生命保険料控除が適用されるのは所得税だけではありません。実は、住民税にも適用されています。ただ、その控除額は所得税とはやや違いがあります。意外と知られていない住民税の保険料控除を計算例とともに紹介します。

会社にお勤めの方は、年末になると2種類の書類を会社に提出していることと思います。その手続きは「年末調整」と言いますが、その仕組みはご存知ですか?しっかりと申告することで税金が一部還ってきます。年末調整の仕組みをご紹介します。

生命保険に加入している方は、毎年10月くらいになると保険会社から「生命保険料控除証明書」が届きます。これは年末調整等で必要となる重要書類です。証明書の見方や、記入の際に確認したい点等を実物の写真付きで紹介します。

学資保険では、将来受け取る金額に直結する返戻率(返還率)がとても大切です。そうした返戻率は、一括払い等の方法を用いることにより更にアップさせることが可能です。返戻率を最高まで高めるための3つのポイントを紹介します。