老後の生活を考えてみると

老後の生活を支える公的年金

老後の生活資金の中心になるのは公的年金です。

もちろん、貯金を切り崩してという方もいらっしゃいます。

ですが、ほとんどの方が公的年金が生活資金になってきます。

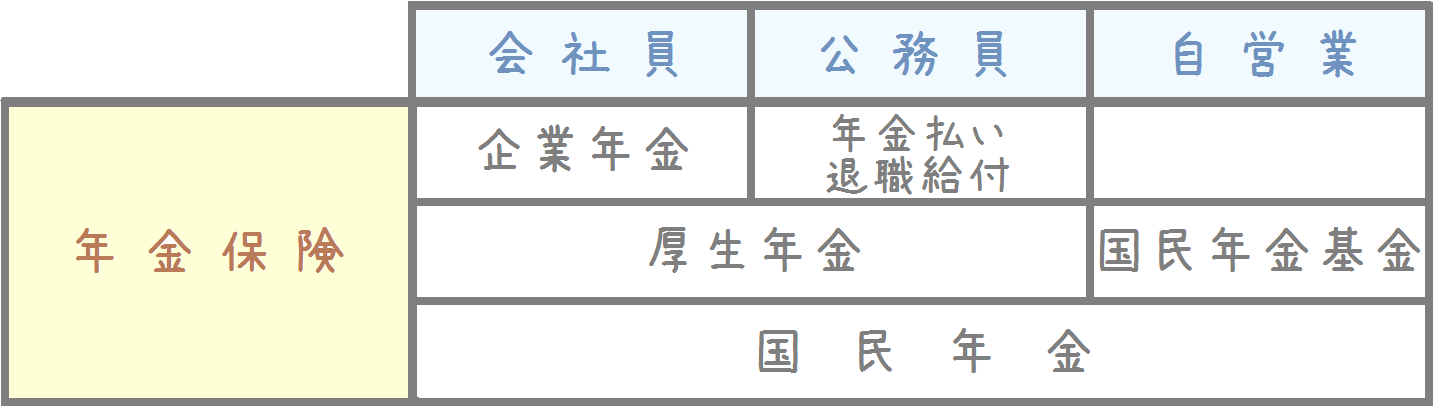

老後に受け取ることができる年金は、年金受給開始までに就いていた仕事によって異なってきます。

具体的には、以下の3つに別れます。

職業別の加入する年金制度

※平成27年10月から、公務員の方の年金が「共済年金」から「厚生年金」へと統合されました。

老後には、夫婦それぞれこれらの公的年金を受給して過ごすことになります。

その際の受給のパターンとしては、

- 夫 : 厚生年金(会社員)

- 妻 : 国民年金(専業主婦またはパート)

の形になることが多いです。

もしどちらかが亡くなってしまうと大変…

上記の場合に、夫婦の年金額を合わせればそこそこの暮らしをすることは問題ありません。

ですが、仮にどちらかが亡くなってしまうと、残された家族は生活が大変になってきます。

特に上の例では、夫が亡くなった場合には妻の生活はかなり苦しくなります。

また、二人で老後を迎える前に、どちらかが亡くなってしまった場合も大変です。

やはり、上記の例では夫が亡くなった場合には妻の生活がかなり苦しくなります。

では、年金生活中やその目前に配偶者が亡くなった場合、年金の受給はどのようになるのか、

また、その上でも生活をするためにはどのようにすればよいのでしょうか。

それらについて説明します。

※2017年6月2日追記

なお、老齢基礎年金の受給資格には、加入期間25年という要件がありましたが、2017年8月1日から10年に短縮されました。

そのため、老齢基礎年金が受給しやすくなりました。

通常、夫婦二人で受給できる年金の形態はどうなる?

夫婦で受給できる年金額はどのくらいか

上記のように、夫が会社員で妻が専業主婦のような場合、受給できる年金の形態は以下のようになります。

- 夫 : 厚生年金+国民年金

- 妻 : 国民年金

この場合、概ねですがそれぞれの年金受給額は平均で以下のとおりとなります。

- 夫 : 147,513 円(厚生年金93,016円+国民年金54,497円)

- 妻 : 54,497円

【出典】厚生労働省『平成26年度 厚生年金保険・国民年金保険の概況』

合計すると、夫婦二人で202,010円を受給することになります。

約20.3万円です。

この金額は、夫婦二人で贅沢をせずに暮らうのに少し足りないくらいの金額です。

老後の生活費はどのくらい必要?

専門機関の調査によると、夫婦二人の場合、老後の生活費は次のようになるそうです。

- 一般的な暮らしをするなら毎月最低22万円

- ゆとりのある暮らしをするなら36万円

以上の金額が、概ね必要になってきます。

【出典】生命保険文化センター『平成25年度 生活保障に関する調査』

なお、総務省統計局の調査では若干数字が異なります。

普通の暮らしで27万円、ゆとりのある暮らしで37万円となります。

先ほどの例のように、夫婦二人で上記の20.3万円程度を受給できていれば、厳しくはありますがなんとか暮らしていける金額ではあります。

しかし、仮に夫婦のどちらかが先になくなてしまうと、自体は変わります。

年金受給中、配偶者が亡くなった場合受け取れる年金額はどう変わるか

万が一夫婦のどちらかが亡くなってしまったら

年金を受給している間に、夫婦のどちらかが亡くなってしまった場合、残された配偶者が受け取ることができる年金額は変わってきます。

少なくとも、夫婦2人で受給していた年金額よりは確実に少なくなってしまいます。

以下では、上で例に挙げた

- 夫 : 厚生年金+国民年金

- 妻 : 国民年金

の場合を用いて、それぞれが亡くなった場合に、年金の受給形態がどのようになるか説明します。

妻が亡くなった場合の夫が受け取る年金額

年金受給中に、国民年金を受給していた妻が亡くなった場合、夫自身の受給年金額に変化はありません。

夫が受け取ることができる年金額は、上で例に挙げた147,513円(厚生年金93,016円+国民年金54,497円)のままです。

遺族年金はもらえる?

仮に、年金受給前に、18歳以下の子がいる夫であれば遺族基礎年金を受給できます。

子供が一人いる場合の遺族基礎年金の額は、月額で83,541円です。

なお、以前は配偶者が亡くなっても夫は遺族基礎年金を受給できませんでしたが、平成26年4月から夫も遺族基礎年金を受給できるようになりました。

遺族年金については別ページに詳しくまとめております。

遺族年金の基礎知識

ただ、年金受給中であれば、遺族基礎年金は受給することができません。

そのため、上記の例で妻が亡くなっても、夫の受給年金額には変化はありません。

夫が亡くなった場合の妻が受け取る年金額

夫が亡くなった場合には、妻が受け取ることができる年金額は変化します。

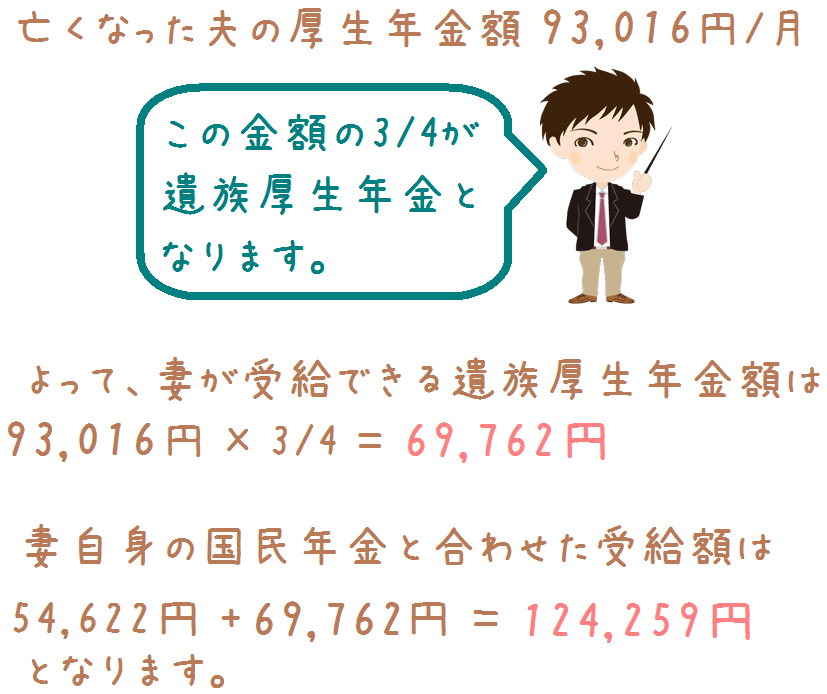

厚生年金(又は共済年金)を受給していた被保険者(夫)が亡くなった場合には、その配偶者は遺族厚生年金(又は遺族共済年金)を受給することができます。

今回は、夫が厚生年金を受給していた例で考えているため、妻は遺族厚生年金を受け取ることができます。

いくら増えるのか

では、実際に妻が受け取ることができる年金額がいくらになるのかですが、遺族厚生年金は、厚生年金を受給していた被保険者が受給していた厚生年金額の3/4が支給されます。

そのため、上記の例で妻が受け取ることができる遺族厚生年金は69,762円です。

(93,016円 × 3/4 = 69,762円)

したがって、妻自身の国民年金と合わせた妻の受給年金額は124,259円となります。

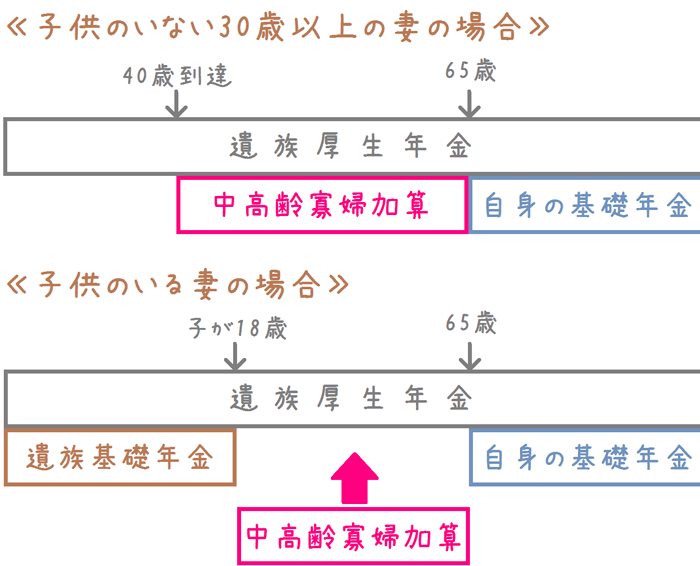

≪妻が受給できる遺族厚生年金等の考え方≫

万が一の場合にどのように備えるべきなのか

どちらかが亡くなった場合に受給できる年金額をまとめると

以上をまとめてみると、配偶者が亡くなった場合、残された配偶者それぞれが受給できる年金額は以下のようになりました。

- 夫 : 147,513円

- 妻 : 124,259円

この金額で毎月暮らしていくことになります。

一人になるため生活費自体は減りますが、この金額で暮らしていくのはなかなか大変です。

特に、妻の場合13万円弱での生活となるため贅沢はできません。

一人暮らしで一般的な暮らしをするにしても、二人で生活する場合の約7割程度のお金は必要でしょう。

そのため、年金としては毎月16万円弱は欲しいところです。

そうすると、やはり専業主婦だった妻が残された場合、生活が苦しくなります。

夫であっても楽ではありません。

実際に、私の母は数年前に夫を亡くし、もうすぐ年金を受給する年になりますが、65歳から受取れる年金額は遺族厚生年金と国民年金を合わせて約11万円です。

老後の一人暮らしに備えてどうすれば良いのか

老後の一人暮らしでゆとりある暮らしをするには、毎月の年金額として16万円弱欲しいです。

そのため、それに満たない場合には、その補てんを考えておく必要があります。

自分が老後に受け取ることができるおおよその厚生年金額は、日本年金機構のねんきんネットで知ることができます。

そこで大体の金額の予測が着いたら、老後に仮に片方が残された場合に必要になる金額分を備えておくと良いです。

備える方法としては2つあります。

個人年金保険を利用

1つは、個人年金保険への加入です。

これは、払込期間までに保険料を払い込むことで、老後に個人年金を受給することができます。

払込んだ本人が老後に受給できるため、上記の例でいえば、妻自身が加入するようになります。

受給できる期間には、決められた期間のみのものと、一生涯のものがあります。

また、受給期間が10年以上の個人年金保険であれば、生命保険料控除により所得税と住民税の節税効果があります。

個人年金保険については、以下のページで詳しくまとめております。

個人年金保険 徹底比較・人気ランキング

終身死亡保険を利用

もう1つは、終身死亡保険への加入です。

払込期間まで保険料を払い込むことで、被保険者の死亡時に死亡保険金が給付されます。

保険金は、残された遺族が受給することとなります。

上記の例でいえば、夫が加入し、夫の死亡時に妻が保険金を受け取ることとなります。

終身死亡保険は保険料に注意

ただ、終身死亡保険は毎月の保険料が高額となります。

そのため、払込期間中の生活費を圧迫することとならないよう、死亡保険金をあまり大きくし過ぎずに1,000万円程度までにしておくと良いです。

1,000万円の死亡保険金があれば、20年間で毎月あたり41,666円を生活費に充てることができます。

妻が自分の年金と合わせれば、毎月166,128円を生活費として使えるようになります。

終身死亡保険については、以下のページで詳しくまとめております。

終身死亡保険 徹底比較・人気ランキング

老後の生活費のことは早め早めに考えておくと安心

老後の生活費を考えるのは早めが良い

老後の生活を事前に考えておくことはとても重要です。

働けなくなり年金以外に収入源が亡くなってから焦ったのでは遅すぎます。

そのため、考えられる限り早めに老後には備えておくことが重要となります。

管理人は30代ですが、今から老後の年金額を試算し、個人年金保険への加入を本気で検討しています。

早目に加入しておけば、毎月の保険料も抑えることができます。

老後の生活費を考える際には専門家に相談すると安心

老後の生活費のことを考える際には、保険や人生設計の専門家に相談してみると安心です。

それらの専門家として、FP(ファイナンシャルプランナー)という職業の方がいます。

FPさんは、保険や人生設計の専門家として、相談者の人生設計に沿った保険を提案してくれます。

将来の年金額から、必要となる保険や備え方を提案してくれます。

私自身、現在老後資金のことを師匠のような知人のFPさんにいろいろと意見を聞いて相談しています。

老後資金のことを考える際に、FPさんは最適な相談相手です。

具体的にどうしたいかが漠然としていても、相談してみると霧が晴れてしっかりと見えてきます。

公的年金を含め老後資金のことを考える際には、選択肢の1つとして頭に入れておいてみてください。

より深く社会保険を知るのにおすすめのコンテンツ

老後の生活費を考える場合に選択肢に上がるものには、定期預金や個人年金保険があります。個人年金保険は、節税効果や金利の面で銀行の預金よりもメリットがあると言われます。そのメリットと、果たして本当に個人年金保険が必要かどうか説明します。

保険を見直す際には「無料保険相談」を利用することがよく行われるようになっています。しかし、実際にどのようなサービスでどのようなメリットがあるのかはあまり知られていません。実際に多くの無料保険相談会社を利用した私が、実体験を基に紹介します。

自分が老後にもらえる年金について知る機会は何度かありますが、配偶者が亡くなった場合の遺族年金についてはなかなかその機会はありません。しっかりと把握し、万一の場合に備えることはとても大切です。遺族基礎年金と遺族厚生年金について説明します。

子どもが独立し、夫婦二人だけになった後でも保険をそのままにしている方が多いです。しかし、その時こそ保険を見直すべき重要なタイミングです。老後を控え、死亡リスクから長生きリスクへと移り変わる際に見直すべき保険について説明します。

公的年金はいくらもらえる?しっかり考えておきたい老後の生活費!関連ページ

- 仕事ごとの社会保険制度の全体像

- 一口に「社会保険」と言っても、健康保険、年金保険、介護保険等があり、更に就いている仕事によっても加入する保険制度が異なっています。

生命保険の見直しには、社会保険との関わりを知ると役立ちます。

そのために、まず社会保険制度の全体像を説明します。

- 遺族年金の基礎知識

- 自分が老後にもらえる年金について知る機会は何度かありますが、配偶者が亡くなった場合の遺族年金についてはなかなかその機会はありません。

しっかりと把握し、万一の場合に備えることはとても大切です。遺族基礎年金と遺族厚生年金について説明します。

- 子供の有無・年金制度別の受給できる遺族年金の違い

- 配偶者が亡くなった際、遺族年金が大きな助けとなりますが、年齢や加入している年金制度により受給できる期間や種類が異なってきます。

家族のために遺族年金を知っておくことは大切です。

いつどのような遺族年金が受給できるのか説明します。

- 医療保険加入時に考えたい「高額療養費制度」とは

- 国民健康保険等の各種健康保険制度には、高額な医療費がかかった場合の負担を軽減する「高額療養費(医療費)制度」があります。

医療保険加入時にこの制度をしっかりと押さえておくことで、適切な保険選びができます。

平成27年の改正も踏まえて説明します。

- 「傷病手当金制度」とは

- 会社員が加入する健康保険や、公務員が加入する共済組合では怪我や病気で仕事を休んだ場合の休業補償として「傷病手当金制度」というものがあります。

実際に、どの程度の金額が支給されることとなるのか、実際の計算例を用いて説明します。

- 雇用保険の失業給付の仕組みとは

- 失業時の公的保障において最も力を発揮するのは「失業給付(失業保険・雇用保険)」です。

しかし、実際に受給できる金額や期間、必要な条件についてはあまり知られていません。

失業給付の仕組みや妊娠・出産時の延長申請等について分かりやすく紹介します。

- 出産手当金や一時金はいくらもらえる?妊娠出産時の公的補助

- 妊娠や出産時には原則、健康保険証は使用できません。

その代わり、出産手当金や出産一時金等の各種公的補助制度が存在します。

妊娠や出産時に利用できる公的支援サービスについて、それぞれの内容を分かりやすく紹介します。

- 児童扶養手当はいくらもらえる?支給日や所得制限も解説!

- 「児童手当」と名前が似ていながら全く異なる公的保障として「児童扶養手当」があります。これはひとり親世帯の子供のための保障です。

ただ、所得制限があったり金額が異なったりと分かりづらい点もあります。

児童扶養手当を分かりやすく解説します。

- 高額介護サービス費制度とは

- 公的介護保険を使い介護サービスを受けると一割程度の自己負担が生じます。

ただ、自己負担が一定額以上になると介護保険とは別の「高額介護サービス費」という公的補助を受けることができます。

制度の仕組みや支給基準、申請方法を分かりやすく説明します。

私が記事を書いています!

【運営者の紹介】

FP(保険の専門家)資格を活かし企業で団体生命保険・社会保険・税務手続きを担当。

保険を売っているFPでない分、相談者目線で説明します!

保険種類別カテゴリ

生活の中の保険

保険あれこれ

運営情報等

スポンサー リンク

万が一夫婦のどちらかが亡くなってしまったら

年金を受給している間に、夫婦のどちらかが亡くなってしまった場合、残された配偶者が受け取ることができる年金額は変わってきます。

少なくとも、夫婦2人で受給していた年金額よりは確実に少なくなってしまいます。

以下では、上で例に挙げた

- 夫 : 厚生年金+国民年金

- 妻 : 国民年金

の場合を用いて、それぞれが亡くなった場合に、年金の受給形態がどのようになるか説明します。

妻が亡くなった場合の夫が受け取る年金額

年金受給中に、国民年金を受給していた妻が亡くなった場合、夫自身の受給年金額に変化はありません。

夫が受け取ることができる年金額は、上で例に挙げた147,513円(厚生年金93,016円+国民年金54,497円)のままです。

遺族年金はもらえる?

仮に、年金受給前に、18歳以下の子がいる夫であれば遺族基礎年金を受給できます。

子供が一人いる場合の遺族基礎年金の額は、月額で83,541円です。

なお、以前は配偶者が亡くなっても夫は遺族基礎年金を受給できませんでしたが、平成26年4月から夫も遺族基礎年金を受給できるようになりました。

遺族年金については別ページに詳しくまとめております。

遺族年金の基礎知識

ただ、年金受給中であれば、遺族基礎年金は受給することができません。

そのため、上記の例で妻が亡くなっても、夫の受給年金額には変化はありません。

夫が亡くなった場合の妻が受け取る年金額

夫が亡くなった場合には、妻が受け取ることができる年金額は変化します。

厚生年金(又は共済年金)を受給していた被保険者(夫)が亡くなった場合には、その配偶者は遺族厚生年金(又は遺族共済年金)を受給することができます。

今回は、夫が厚生年金を受給していた例で考えているため、妻は遺族厚生年金を受け取ることができます。

いくら増えるのか

では、実際に妻が受け取ることができる年金額がいくらになるのかですが、遺族厚生年金は、厚生年金を受給していた被保険者が受給していた厚生年金額の3/4が支給されます。

そのため、上記の例で妻が受け取ることができる遺族厚生年金は69,762円です。

(93,016円 × 3/4 = 69,762円)

したがって、妻自身の国民年金と合わせた妻の受給年金額は124,259円となります。

≪妻が受給できる遺族厚生年金等の考え方≫

万が一の場合にどのように備えるべきなのか

どちらかが亡くなった場合に受給できる年金額をまとめると

以上をまとめてみると、配偶者が亡くなった場合、残された配偶者それぞれが受給できる年金額は以下のようになりました。

- 夫 : 147,513円

- 妻 : 124,259円

この金額で毎月暮らしていくことになります。

一人になるため生活費自体は減りますが、この金額で暮らしていくのはなかなか大変です。

特に、妻の場合13万円弱での生活となるため贅沢はできません。

一人暮らしで一般的な暮らしをするにしても、二人で生活する場合の約7割程度のお金は必要でしょう。

そのため、年金としては毎月16万円弱は欲しいところです。

そうすると、やはり専業主婦だった妻が残された場合、生活が苦しくなります。

夫であっても楽ではありません。

実際に、私の母は数年前に夫を亡くし、もうすぐ年金を受給する年になりますが、65歳から受取れる年金額は遺族厚生年金と国民年金を合わせて約11万円です。

老後の一人暮らしに備えてどうすれば良いのか

老後の一人暮らしでゆとりある暮らしをするには、毎月の年金額として16万円弱欲しいです。

そのため、それに満たない場合には、その補てんを考えておく必要があります。

自分が老後に受け取ることができるおおよその厚生年金額は、日本年金機構のねんきんネットで知ることができます。

そこで大体の金額の予測が着いたら、老後に仮に片方が残された場合に必要になる金額分を備えておくと良いです。

備える方法としては2つあります。

個人年金保険を利用

1つは、個人年金保険への加入です。

これは、払込期間までに保険料を払い込むことで、老後に個人年金を受給することができます。

払込んだ本人が老後に受給できるため、上記の例でいえば、妻自身が加入するようになります。

受給できる期間には、決められた期間のみのものと、一生涯のものがあります。

また、受給期間が10年以上の個人年金保険であれば、生命保険料控除により所得税と住民税の節税効果があります。

個人年金保険については、以下のページで詳しくまとめております。

個人年金保険 徹底比較・人気ランキング

終身死亡保険を利用

もう1つは、終身死亡保険への加入です。

払込期間まで保険料を払い込むことで、被保険者の死亡時に死亡保険金が給付されます。

保険金は、残された遺族が受給することとなります。

上記の例でいえば、夫が加入し、夫の死亡時に妻が保険金を受け取ることとなります。

終身死亡保険は保険料に注意

ただ、終身死亡保険は毎月の保険料が高額となります。

そのため、払込期間中の生活費を圧迫することとならないよう、死亡保険金をあまり大きくし過ぎずに1,000万円程度までにしておくと良いです。

1,000万円の死亡保険金があれば、20年間で毎月あたり41,666円を生活費に充てることができます。

妻が自分の年金と合わせれば、毎月166,128円を生活費として使えるようになります。

終身死亡保険については、以下のページで詳しくまとめております。

終身死亡保険 徹底比較・人気ランキング

老後の生活費のことは早め早めに考えておくと安心

老後の生活費を考えるのは早めが良い

老後の生活を事前に考えておくことはとても重要です。

働けなくなり年金以外に収入源が亡くなってから焦ったのでは遅すぎます。

そのため、考えられる限り早めに老後には備えておくことが重要となります。

管理人は30代ですが、今から老後の年金額を試算し、個人年金保険への加入を本気で検討しています。

早目に加入しておけば、毎月の保険料も抑えることができます。

老後の生活費を考える際には専門家に相談すると安心

老後の生活費のことを考える際には、保険や人生設計の専門家に相談してみると安心です。

それらの専門家として、FP(ファイナンシャルプランナー)という職業の方がいます。

FPさんは、保険や人生設計の専門家として、相談者の人生設計に沿った保険を提案してくれます。

将来の年金額から、必要となる保険や備え方を提案してくれます。

私自身、現在老後資金のことを師匠のような知人のFPさんにいろいろと意見を聞いて相談しています。

老後資金のことを考える際に、FPさんは最適な相談相手です。

具体的にどうしたいかが漠然としていても、相談してみると霧が晴れてしっかりと見えてきます。

公的年金を含め老後資金のことを考える際には、選択肢の1つとして頭に入れておいてみてください。

より深く社会保険を知るのにおすすめのコンテンツ

老後の生活費を考える場合に選択肢に上がるものには、定期預金や個人年金保険があります。個人年金保険は、節税効果や金利の面で銀行の預金よりもメリットがあると言われます。そのメリットと、果たして本当に個人年金保険が必要かどうか説明します。

保険を見直す際には「無料保険相談」を利用することがよく行われるようになっています。しかし、実際にどのようなサービスでどのようなメリットがあるのかはあまり知られていません。実際に多くの無料保険相談会社を利用した私が、実体験を基に紹介します。

自分が老後にもらえる年金について知る機会は何度かありますが、配偶者が亡くなった場合の遺族年金についてはなかなかその機会はありません。しっかりと把握し、万一の場合に備えることはとても大切です。遺族基礎年金と遺族厚生年金について説明します。

子どもが独立し、夫婦二人だけになった後でも保険をそのままにしている方が多いです。しかし、その時こそ保険を見直すべき重要なタイミングです。老後を控え、死亡リスクから長生きリスクへと移り変わる際に見直すべき保険について説明します。

公的年金はいくらもらえる?しっかり考えておきたい老後の生活費!関連ページ

- 仕事ごとの社会保険制度の全体像

- 一口に「社会保険」と言っても、健康保険、年金保険、介護保険等があり、更に就いている仕事によっても加入する保険制度が異なっています。

生命保険の見直しには、社会保険との関わりを知ると役立ちます。

そのために、まず社会保険制度の全体像を説明します。

- 遺族年金の基礎知識

- 自分が老後にもらえる年金について知る機会は何度かありますが、配偶者が亡くなった場合の遺族年金についてはなかなかその機会はありません。

しっかりと把握し、万一の場合に備えることはとても大切です。遺族基礎年金と遺族厚生年金について説明します。

- 子供の有無・年金制度別の受給できる遺族年金の違い

- 配偶者が亡くなった際、遺族年金が大きな助けとなりますが、年齢や加入している年金制度により受給できる期間や種類が異なってきます。

家族のために遺族年金を知っておくことは大切です。

いつどのような遺族年金が受給できるのか説明します。

- 医療保険加入時に考えたい「高額療養費制度」とは

- 国民健康保険等の各種健康保険制度には、高額な医療費がかかった場合の負担を軽減する「高額療養費(医療費)制度」があります。

医療保険加入時にこの制度をしっかりと押さえておくことで、適切な保険選びができます。

平成27年の改正も踏まえて説明します。

- 「傷病手当金制度」とは

- 会社員が加入する健康保険や、公務員が加入する共済組合では怪我や病気で仕事を休んだ場合の休業補償として「傷病手当金制度」というものがあります。

実際に、どの程度の金額が支給されることとなるのか、実際の計算例を用いて説明します。

- 雇用保険の失業給付の仕組みとは

- 失業時の公的保障において最も力を発揮するのは「失業給付(失業保険・雇用保険)」です。

しかし、実際に受給できる金額や期間、必要な条件についてはあまり知られていません。

失業給付の仕組みや妊娠・出産時の延長申請等について分かりやすく紹介します。

- 出産手当金や一時金はいくらもらえる?妊娠出産時の公的補助

- 妊娠や出産時には原則、健康保険証は使用できません。

その代わり、出産手当金や出産一時金等の各種公的補助制度が存在します。

妊娠や出産時に利用できる公的支援サービスについて、それぞれの内容を分かりやすく紹介します。

- 児童扶養手当はいくらもらえる?支給日や所得制限も解説!

- 「児童手当」と名前が似ていながら全く異なる公的保障として「児童扶養手当」があります。これはひとり親世帯の子供のための保障です。

ただ、所得制限があったり金額が異なったりと分かりづらい点もあります。

児童扶養手当を分かりやすく解説します。

- 高額介護サービス費制度とは

- 公的介護保険を使い介護サービスを受けると一割程度の自己負担が生じます。

ただ、自己負担が一定額以上になると介護保険とは別の「高額介護サービス費」という公的補助を受けることができます。

制度の仕組みや支給基準、申請方法を分かりやすく説明します。

私が記事を書いています!

【運営者の紹介】

FP(保険の専門家)資格を活かし企業で団体生命保険・社会保険・税務手続きを担当。

保険を売っているFPでない分、相談者目線で説明します!

保険種類別カテゴリ

生活の中の保険

保険あれこれ

運営情報等

スポンサー リンク

どちらかが亡くなった場合に受給できる年金額をまとめると

以上をまとめてみると、配偶者が亡くなった場合、残された配偶者それぞれが受給できる年金額は以下のようになりました。

- 夫 : 147,513円

- 妻 : 124,259円

この金額で毎月暮らしていくことになります。

一人になるため生活費自体は減りますが、この金額で暮らしていくのはなかなか大変です。

特に、妻の場合13万円弱での生活となるため贅沢はできません。

一人暮らしで一般的な暮らしをするにしても、二人で生活する場合の約7割程度のお金は必要でしょう。

そのため、年金としては毎月16万円弱は欲しいところです。

そうすると、やはり専業主婦だった妻が残された場合、生活が苦しくなります。

夫であっても楽ではありません。

実際に、私の母は数年前に夫を亡くし、もうすぐ年金を受給する年になりますが、65歳から受取れる年金額は遺族厚生年金と国民年金を合わせて約11万円です。

老後の一人暮らしに備えてどうすれば良いのか

老後の一人暮らしでゆとりある暮らしをするには、毎月の年金額として16万円弱欲しいです。

そのため、それに満たない場合には、その補てんを考えておく必要があります。

自分が老後に受け取ることができるおおよその厚生年金額は、日本年金機構のねんきんネットで知ることができます。

そこで大体の金額の予測が着いたら、老後に仮に片方が残された場合に必要になる金額分を備えておくと良いです。

備える方法としては2つあります。

個人年金保険を利用

1つは、個人年金保険への加入です。

これは、払込期間までに保険料を払い込むことで、老後に個人年金を受給することができます。

払込んだ本人が老後に受給できるため、上記の例でいえば、妻自身が加入するようになります。

受給できる期間には、決められた期間のみのものと、一生涯のものがあります。

また、受給期間が10年以上の個人年金保険であれば、生命保険料控除により所得税と住民税の節税効果があります。

個人年金保険については、以下のページで詳しくまとめております。

個人年金保険 徹底比較・人気ランキング

終身死亡保険を利用

もう1つは、終身死亡保険への加入です。

払込期間まで保険料を払い込むことで、被保険者の死亡時に死亡保険金が給付されます。

保険金は、残された遺族が受給することとなります。

上記の例でいえば、夫が加入し、夫の死亡時に妻が保険金を受け取ることとなります。

終身死亡保険は保険料に注意

ただ、終身死亡保険は毎月の保険料が高額となります。

そのため、払込期間中の生活費を圧迫することとならないよう、死亡保険金をあまり大きくし過ぎずに1,000万円程度までにしておくと良いです。

1,000万円の死亡保険金があれば、20年間で毎月あたり41,666円を生活費に充てることができます。

妻が自分の年金と合わせれば、毎月166,128円を生活費として使えるようになります。

終身死亡保険については、以下のページで詳しくまとめております。

終身死亡保険 徹底比較・人気ランキング

老後の生活費のことは早め早めに考えておくと安心

老後の生活費を考えるのは早めが良い

老後の生活を事前に考えておくことはとても重要です。

働けなくなり年金以外に収入源が亡くなってから焦ったのでは遅すぎます。

そのため、考えられる限り早めに老後には備えておくことが重要となります。

管理人は30代ですが、今から老後の年金額を試算し、個人年金保険への加入を本気で検討しています。

早目に加入しておけば、毎月の保険料も抑えることができます。

老後の生活費を考える際には専門家に相談すると安心

老後の生活費のことを考える際には、保険や人生設計の専門家に相談してみると安心です。

それらの専門家として、FP(ファイナンシャルプランナー)という職業の方がいます。

FPさんは、保険や人生設計の専門家として、相談者の人生設計に沿った保険を提案してくれます。

将来の年金額から、必要となる保険や備え方を提案してくれます。

私自身、現在老後資金のことを師匠のような知人のFPさんにいろいろと意見を聞いて相談しています。

老後資金のことを考える際に、FPさんは最適な相談相手です。

具体的にどうしたいかが漠然としていても、相談してみると霧が晴れてしっかりと見えてきます。

公的年金を含め老後資金のことを考える際には、選択肢の1つとして頭に入れておいてみてください。

より深く社会保険を知るのにおすすめのコンテンツ

老後の生活費を考える場合に選択肢に上がるものには、定期預金や個人年金保険があります。個人年金保険は、節税効果や金利の面で銀行の預金よりもメリットがあると言われます。そのメリットと、果たして本当に個人年金保険が必要かどうか説明します。

保険を見直す際には「無料保険相談」を利用することがよく行われるようになっています。しかし、実際にどのようなサービスでどのようなメリットがあるのかはあまり知られていません。実際に多くの無料保険相談会社を利用した私が、実体験を基に紹介します。

自分が老後にもらえる年金について知る機会は何度かありますが、配偶者が亡くなった場合の遺族年金についてはなかなかその機会はありません。しっかりと把握し、万一の場合に備えることはとても大切です。遺族基礎年金と遺族厚生年金について説明します。

子どもが独立し、夫婦二人だけになった後でも保険をそのままにしている方が多いです。しかし、その時こそ保険を見直すべき重要なタイミングです。老後を控え、死亡リスクから長生きリスクへと移り変わる際に見直すべき保険について説明します。

公的年金はいくらもらえる?しっかり考えておきたい老後の生活費!関連ページ

- 仕事ごとの社会保険制度の全体像

- 一口に「社会保険」と言っても、健康保険、年金保険、介護保険等があり、更に就いている仕事によっても加入する保険制度が異なっています。

生命保険の見直しには、社会保険との関わりを知ると役立ちます。

そのために、まず社会保険制度の全体像を説明します。

- 遺族年金の基礎知識

- 自分が老後にもらえる年金について知る機会は何度かありますが、配偶者が亡くなった場合の遺族年金についてはなかなかその機会はありません。

しっかりと把握し、万一の場合に備えることはとても大切です。遺族基礎年金と遺族厚生年金について説明します。

- 子供の有無・年金制度別の受給できる遺族年金の違い

- 配偶者が亡くなった際、遺族年金が大きな助けとなりますが、年齢や加入している年金制度により受給できる期間や種類が異なってきます。

家族のために遺族年金を知っておくことは大切です。

いつどのような遺族年金が受給できるのか説明します。

- 医療保険加入時に考えたい「高額療養費制度」とは

- 国民健康保険等の各種健康保険制度には、高額な医療費がかかった場合の負担を軽減する「高額療養費(医療費)制度」があります。

医療保険加入時にこの制度をしっかりと押さえておくことで、適切な保険選びができます。

平成27年の改正も踏まえて説明します。

- 「傷病手当金制度」とは

- 会社員が加入する健康保険や、公務員が加入する共済組合では怪我や病気で仕事を休んだ場合の休業補償として「傷病手当金制度」というものがあります。

実際に、どの程度の金額が支給されることとなるのか、実際の計算例を用いて説明します。

- 雇用保険の失業給付の仕組みとは

- 失業時の公的保障において最も力を発揮するのは「失業給付(失業保険・雇用保険)」です。

しかし、実際に受給できる金額や期間、必要な条件についてはあまり知られていません。

失業給付の仕組みや妊娠・出産時の延長申請等について分かりやすく紹介します。

- 出産手当金や一時金はいくらもらえる?妊娠出産時の公的補助

- 妊娠や出産時には原則、健康保険証は使用できません。

その代わり、出産手当金や出産一時金等の各種公的補助制度が存在します。

妊娠や出産時に利用できる公的支援サービスについて、それぞれの内容を分かりやすく紹介します。

- 児童扶養手当はいくらもらえる?支給日や所得制限も解説!

- 「児童手当」と名前が似ていながら全く異なる公的保障として「児童扶養手当」があります。これはひとり親世帯の子供のための保障です。

ただ、所得制限があったり金額が異なったりと分かりづらい点もあります。

児童扶養手当を分かりやすく解説します。

- 高額介護サービス費制度とは

- 公的介護保険を使い介護サービスを受けると一割程度の自己負担が生じます。

ただ、自己負担が一定額以上になると介護保険とは別の「高額介護サービス費」という公的補助を受けることができます。

制度の仕組みや支給基準、申請方法を分かりやすく説明します。

老後の生活費を考えるのは早めが良い

老後の生活を事前に考えておくことはとても重要です。

働けなくなり年金以外に収入源が亡くなってから焦ったのでは遅すぎます。

そのため、考えられる限り早めに老後には備えておくことが重要となります。

管理人は30代ですが、今から老後の年金額を試算し、個人年金保険への加入を本気で検討しています。

早目に加入しておけば、毎月の保険料も抑えることができます。

老後の生活費を考える際には専門家に相談すると安心

老後の生活費のことを考える際には、保険や人生設計の専門家に相談してみると安心です。

それらの専門家として、FP(ファイナンシャルプランナー)という職業の方がいます。

FPさんは、保険や人生設計の専門家として、相談者の人生設計に沿った保険を提案してくれます。

将来の年金額から、必要となる保険や備え方を提案してくれます。

私自身、現在老後資金のことを師匠のような知人のFPさんにいろいろと意見を聞いて相談しています。

老後資金のことを考える際に、FPさんは最適な相談相手です。

具体的にどうしたいかが漠然としていても、相談してみると霧が晴れてしっかりと見えてきます。

公的年金を含め老後資金のことを考える際には、選択肢の1つとして頭に入れておいてみてください。

より深く社会保険を知るのにおすすめのコンテンツ

老後の生活費を考える場合に選択肢に上がるものには、定期預金や個人年金保険があります。個人年金保険は、節税効果や金利の面で銀行の預金よりもメリットがあると言われます。そのメリットと、果たして本当に個人年金保険が必要かどうか説明します。

保険を見直す際には「無料保険相談」を利用することがよく行われるようになっています。しかし、実際にどのようなサービスでどのようなメリットがあるのかはあまり知られていません。実際に多くの無料保険相談会社を利用した私が、実体験を基に紹介します。

自分が老後にもらえる年金について知る機会は何度かありますが、配偶者が亡くなった場合の遺族年金についてはなかなかその機会はありません。しっかりと把握し、万一の場合に備えることはとても大切です。遺族基礎年金と遺族厚生年金について説明します。

子どもが独立し、夫婦二人だけになった後でも保険をそのままにしている方が多いです。しかし、その時こそ保険を見直すべき重要なタイミングです。老後を控え、死亡リスクから長生きリスクへと移り変わる際に見直すべき保険について説明します。

公的年金はいくらもらえる?しっかり考えておきたい老後の生活費!関連ページ

- 仕事ごとの社会保険制度の全体像

- 一口に「社会保険」と言っても、健康保険、年金保険、介護保険等があり、更に就いている仕事によっても加入する保険制度が異なっています。

生命保険の見直しには、社会保険との関わりを知ると役立ちます。

そのために、まず社会保険制度の全体像を説明します。 - 遺族年金の基礎知識

- 自分が老後にもらえる年金について知る機会は何度かありますが、配偶者が亡くなった場合の遺族年金についてはなかなかその機会はありません。

しっかりと把握し、万一の場合に備えることはとても大切です。遺族基礎年金と遺族厚生年金について説明します。 - 子供の有無・年金制度別の受給できる遺族年金の違い

- 配偶者が亡くなった際、遺族年金が大きな助けとなりますが、年齢や加入している年金制度により受給できる期間や種類が異なってきます。

家族のために遺族年金を知っておくことは大切です。

いつどのような遺族年金が受給できるのか説明します。 - 医療保険加入時に考えたい「高額療養費制度」とは

- 国民健康保険等の各種健康保険制度には、高額な医療費がかかった場合の負担を軽減する「高額療養費(医療費)制度」があります。

医療保険加入時にこの制度をしっかりと押さえておくことで、適切な保険選びができます。

平成27年の改正も踏まえて説明します。 - 「傷病手当金制度」とは

- 会社員が加入する健康保険や、公務員が加入する共済組合では怪我や病気で仕事を休んだ場合の休業補償として「傷病手当金制度」というものがあります。

実際に、どの程度の金額が支給されることとなるのか、実際の計算例を用いて説明します。 - 雇用保険の失業給付の仕組みとは

- 失業時の公的保障において最も力を発揮するのは「失業給付(失業保険・雇用保険)」です。

しかし、実際に受給できる金額や期間、必要な条件についてはあまり知られていません。

失業給付の仕組みや妊娠・出産時の延長申請等について分かりやすく紹介します。 - 出産手当金や一時金はいくらもらえる?妊娠出産時の公的補助

- 妊娠や出産時には原則、健康保険証は使用できません。

その代わり、出産手当金や出産一時金等の各種公的補助制度が存在します。

妊娠や出産時に利用できる公的支援サービスについて、それぞれの内容を分かりやすく紹介します。 - 児童扶養手当はいくらもらえる?支給日や所得制限も解説!

- 「児童手当」と名前が似ていながら全く異なる公的保障として「児童扶養手当」があります。これはひとり親世帯の子供のための保障です。

ただ、所得制限があったり金額が異なったりと分かりづらい点もあります。

児童扶養手当を分かりやすく解説します。 - 高額介護サービス費制度とは

- 公的介護保険を使い介護サービスを受けると一割程度の自己負担が生じます。

ただ、自己負担が一定額以上になると介護保険とは別の「高額介護サービス費」という公的補助を受けることができます。

制度の仕組みや支給基準、申請方法を分かりやすく説明します。

FP(保険の専門家)資格を活かし企業で団体生命保険・社会保険・税務手続きを担当。

保険を売っているFPでない分、相談者目線で説明します!