意外と知られていない遺族年金

遺族保障で重要な遺族年金

公的年金は自分の老後のために支払っています。

そういう意味では、養老保険とも考えられますね。

ですが、正確には公的年金は自分の老後のためだけではありません。

万一、自分が亡くなった際に、配偶者や子等の生活を保障するためでもあります。

国民年金や、厚生年金に加入している方が亡くなった場合、遺族に遺族年金が支払われます。

ただ、その金額は遺族の年齢や家族構成によって変わってきます。

私の母は、早くに夫(私の父)を亡くしたため遺族年金(遺族厚生年金)を受給しています。

父がしっかりと厚生年金を支払ってくれていたため、お金の面では生活の上でかなり安心感があります。

しかし、父が亡くなった際、母は遺族年金制度を全く知らなかったためとても慌てました。

そのため、遺族年金制度について知っておくことは、いざという時に備えとても大切です。

以下では、そうした遺族年金制度について説明します。

各遺族年金制度について

実は2種類ある遺族年金制度

一口に「遺族年金」と言っても、2つの種類があります。

それは、

- 遺族基礎年金

- 遺族厚生年金

です。

遺族基礎年金とは

遺族基礎年金とは、国民年金制度での遺族年金です。

そのため、ちゃんと国民年金を支払っていれば、誰にでも等しく受給資格があります。

(ただし、遺族の年齢や家族構成などの条件はあります。)

遺族厚生年金とは

遺族厚生年金とは、厚生年金に加入している人の配偶者等が受けることのできる遺族年金です。

厚生年金に加入できない自営業の方等は受給資格はありません。

こちらは、実際に支払っていた厚生年金の掛金の額等で受給できる金額が変わります。

また、遺族の年齢によっても受給額が加算されることがあります。

以下では、まず遺族基礎年金について説明します。

その後、遺族厚生年金について説明します。

遺族基礎年金は子の有無で受給できるかどうかが決まります

遺族基礎年金制度の基礎知識

繰り返しになりますが、遺族基礎年金は、国民年金部分の遺族年金です。

そのため、日本国民であれば条件を満たせば誰でも受給ができることとなります。

受給のための条件等

受給条件

遺族に遺族基礎年金が支払われるための条件は以下のようになります。

- 国民年金の被保険者(掛金を支払っている人)が死亡

- 被保険者であった人で日本国内に住んでいる60歳〜64歳までの人が死亡

- 老齢基礎年金の受給権者か受給資格期間を満たした人が死亡

このいずれかの場合に、『子のある妻または夫※』または『子』に支給されます。

※以前は、この場合の条件は『子のある妻』となっており、夫は含まれていませんでした。

しかし、その条件は平成26年3月31日で終了し、妻または夫となりました。詳細は後述。

場合によっては保険料納付要件を備えていることも重要

上記の1と2の場合には、亡くなった方がまだ老齢基礎年金の受給資格を備えていないため、保険料納付要件をクリアしていることも必要となります。

保険料納付要件は以下のとおりです。

- 死亡日の属する月の前々月(4月死亡なら2月)までの国民年金の加入期間のうち、滞納期間が1/3を超えていない

- 直近の1年間に滞納をしていない

被保険者(死亡した者)がこの2つの要件をクリアしていると、遺族基礎年金が支給されることになります。

支給対象となる子は限られています

『子のある妻または夫』または『子』に遺族基礎年金が支給されると書きましたが、このどちらの場合も「子」には条件があります。

支給対象となる子は限られています。

支給対象となる子の条件は次のとおりです。

- 18歳に達したのち、最初到来するに3月31日までの間にある子(=18歳以下の子)

- 障害年金の障害等級1級または2級に該当する程度の障害を持つ20歳未満の子

この条件のどちらかに該当する「子のある妻または夫」、または「子」に支給されます。

※『子のある妻』の条件は平成26年3月31日まで

遺族基礎年金の受給条件である『子のある妻』については従来から批判がありました。

というのも、国民年金の被保険者である妻が死亡しても、『子のある夫』は支給対象とならなかったためです。

しかし、平成24年の国会で法改正がなされ、平成26年年4月1日から『子のある夫』にも遺族基礎年金が支給されることとなりました。

受給できる年金額は

遺族基礎年金の金額は、支給条件さえ満たしていれば被保険者(死亡した者)が支払った掛金の総額等には関係なく一定の金額が支給されます。

そして、支給される金額は年間で

780,100円+子の加算額

となります。

(2015年4月以降〜)

なお、子の加算額は

2人目までは子1人につき222,500円

3人目以降は子1人につき74,800円

となります。

一覧でまとめると以下のようになります。

| 項目名 | 子のある妻または夫 | 子のみ |

|---|---|---|

| 子供が一人 | 1,002,600円 | 780,100円 |

| 子供が二人 | 1,225,100円 | 1,002,600円 |

| 子供が三人 | 1,299,900円 | 1,077,400円 |

| 以後、子供一人につき74,800円加算 | ||

遺族基礎年金よりも手厚い「遺族厚生年金」とは

遺族厚生年金の基礎知識

続いては、遺族厚生年金についてです。

遺族厚生年金とは、厚生年金に加入していた被保険者が死亡した場合に、条件を満たしていれば、その遺族に支給される遺族年金です。

受給のための条件など

遺族厚生年金の支給条件

遺族厚生年金は、以下の条件のいずれかを満たした場合に支給されます。

- 厚生年金の被保険者(掛金を支払っていた者)が死亡した

- 被保険者だった人が、被保険者期間中の疾病がもとで、初診の日から5年以内に死亡した

- 1級・2級の障害厚生年金を受けられる人が死亡した

- 老齢厚生年金の受給権者か、受給資格期間を満たした人が死亡した

以上のいずれかを満たしている場合に遺族厚生年金が支給されます。

しかし、1と2の場合には、遺族基礎年金の保険料納付要件を満たしている必要があります。

(参考)保険料納付要件

- 死亡日の属する月の前々月までの国民年金の加入期間のうち、滞納期間が1/3を超えていない

- 直近の1年間に滞納をしていない

受給できる遺族の条件

遺族厚生年金を受給できる遺族には条件があり、だれでも受給できるわけではありません。

条件は以下のとおりです。

「死亡した被保険者または被保険者であった人に生計を維持されていた遺族。」

「生計を維持されていた」とは、以下の2点の両方を満たすことが必要です。

- 死亡した者と死亡時に生計を共にしていた

- 受給対象となる遺族の年収が850万円未満

受給できる遺族の範囲

受給できる遺族の範囲は以下のとおりとなります。

ただし、先の順位の遺族がいる間は、その次の順位の遺族は受給することはできません。

| 順位 | 遺族 | 備考 |

|---|---|---|

| 1位 | 配偶者 及び 子 |

子については、次のいずれかに該当する者。

1. 18歳に達する日の属する3月31日までの間にあって、まだ配偶者の無い者 |

| 2位 | 父母 | |

| 3位 | 孫 | 孫については、次のいずれかに該当する者。

1. 18歳に達する日の属する3月31日までの間にあって、まだ配偶者の無い者 |

| 4位 | 祖父母 |

受給できる年金額の計算方法は

遺族厚生年金の場合、受給できる年金額の計算方法は以下のようになります。

報酬比例部分の老齢厚生年金額 × 3/4 + 中高齢寡婦加算(中高齢寡婦加算は対象者のみ)

これだけを見ても良く分からないと思います。

それぞれ説明していきます。

報酬比例部分の老齢厚生年金額

まず、「報酬比例部分の老齢厚生年金額」ですが、この計算が非常に難しいです。

具体的には以下のように行います。

以下の(1)と(2)の合算額が、報酬比例部分の老齢厚生年金額となります。

(1) 平成15年3月までの被保険者期間に係る年金額

平均標準報酬月額※ × 7.125/1000 ×被保険者期間月数 × 物価スライド率

(2015年度のスライド率は0.970)

※平均標準報酬月額とは、平成15年3月までの厚生年金被保険者期間中の標準報酬月額の平均値です。

標準報酬月額とは、厚生年金の掛金を決める際の毎月の給与月額から算出される値です。

詳しい値はこちらに記載があります。  日本年金機構 『平成27年9月からの厚生年金保険料額表』(PDFのため注意)

日本年金機構 『平成27年9月からの厚生年金保険料額表』(PDFのため注意)

(2) 平成15年4月からの被保険者期間に係る年金額

平均標準報酬額※ × 5.481/1000 ×被保険者期間月数 × 物価スライド率

(2015年度のスライド率は0.970)

※平均標準報酬額とは、平成15年4月以降の標準報酬月額と標準賞与(ボーナス)額の総額を、平成15年4月以降の被保険者期間数で割ったものです。

以上の計算結果の合計額が、老齢厚生年金の受給額となります。

ただ、自分だけで正確な金額を算出するのはかなり難しいです。

正確な金額は、日本年金機構のねんきんネットで確認できますので、そちらで算出されてみるのが良いです。

そして算出された金額に、3/4を掛けたものが基本的な遺族厚生年金額になります。

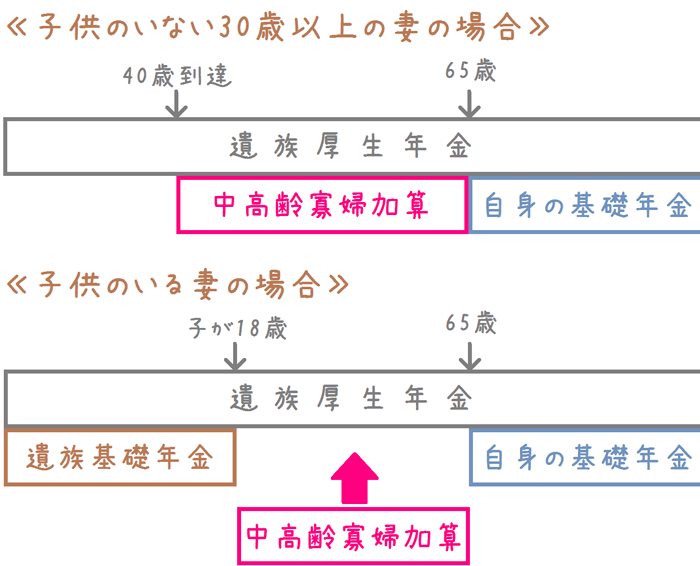

中高齢寡婦加算

中高齢寡婦加算とは、40歳以上の子のない妻に、遺族厚生年金に加算して支給されるものです。

(40歳以上の妻で、子が18歳以上になった者も含みます。)

加算される金額は、年間で585,100円です。(2015年4月〜)

これは、遺族となった妻の遺族基礎年金と妻自身の基礎年金の間を埋めるために支給されるものです。

≪遺族厚生年金の中高齢寡婦加算の位置づけ≫

遺族厚生年金を受給している女性の場合、

- 〜39歳:遺族厚生年金+遺族基礎年金

- 40歳〜64歳:遺族厚生年金+中高齢寡婦加算

- 65歳〜:遺族厚生年金+自身の基礎年金

を受給することができます。

もし、40歳になり遺族基礎年金の支給が終わってから、自身の基礎年金を受給できるまでに中高齢寡婦加算がないと、受け取れる遺族年金額に大きな差が生まれてしまいます。

その落差をなくすために、遺族の生活保障の観点から支給されるのが中高齢寡婦加算です。

遺族厚生年金受給者が65歳になった場合

遺族厚生年金受給者が65歳になった場合、自身の基礎年金も支給されることとなります。

その場合に受給額がどのようになるかですが、遺族厚生年金+自身の基礎年金が支給されることとなります。

ただし、上述のとおり、65歳になると中高齢寡婦加算がなくなります。

そのため、受給額が大きく増えるということはありません。

具体的に遺族厚生年金は何円程度になるのか

具体的に遺族厚生年金はいくらもらえる?

計算方法は分かったところで、最も問題となるのは、遺族厚生年金がどの程度受給できるのかです。

ある程度の目安としてですが、概ね以下のようになります。

中高齢寡婦加算以外の部分

まず、「報酬比例部分の老齢厚生年金額 × 3/4」の部分ですが、ここは被保険者の所得によって大幅に変わります。

そのため、今回は、実際に厚生年金を受給されている方の厚生年金額から考えてみます。

厚生労働所の厚生年金保険の概況(PDFのため注意)によると、平成26年の厚生年金の平均受給月額は77,556円だそうです。

そこで、ここから年額を考えると次のようになります。

77,556円 × 12か月 = 930,672円

この金額の3/4が遺族厚生年金額となります。

921,480円 × 3/4 = 698,004円

よって、

年額698,004円

月額58,167円

が遺族厚生年金額となります。

この金額に、

- 40歳〜64歳の子の無い妻の場合は、中高齢寡婦加算が

- 65歳以上の場合は、自身の老齢基礎年金が

加算されて支払われます。

中高齢寡婦加算

中高齢寡婦加算の条件を満たす方には、遺族厚生年金に年額で585,100円が加算されます。

これは、月額では約48,758円となります。

(585,100円 ÷ 12か月 ≒ 48,758円)

そのため、中高齢寡婦加算もある場合、上記の遺族厚生年金と合わせた金額は、

年額1,283,104円

月額106,925円

程度となります。

ただし、厚生年金の加入月数が少なかったり、掛け金が違えばそれだけ受給できる金額も変動します。

そのため、あくまで参考としてみてください。

いざという時に慌てないように、しっかりと備えておくことが大切です

国民年金のみでは遺族保障が物足りない…

以上が、遺族基礎年金と遺族厚生年金についてでした。

厚生年金に加入されている方が亡くなった場合、遺族には比較的手厚い保障が残ります。

しかし、亡くなった配偶者が国民年金のみに加入している場合は、遺族への保障が遺族基礎年金のみとなり、子が18歳になってしまうと遺族への保障はなくなってしまいます。

そのため、遺族への年金がどの程度のものとなるのかを知り、必要に応じて自身の死亡保険や個人年金保険を考えることが大切です。

そして、遺族年金での足りない部分を補うように保険に加入するようにすると、無駄なく適切に保障を確保することができます。

私の母のように、いざ配偶者が亡くなってから慌てることのないよう、万一に備え、早めに備えたり知識を付けておいたりすることは大切です。

より深く社会保険を知るのにおすすめのコンテンツ

配偶者が亡くなった際、遺族年金が大きな助けとなりますが、年齢や加入している年金制度により受給できる期間や種類が異なってきます。家族のために遺族年金を知っておくことは大切です。いつどのような遺族年金が受給できるのか説明します。

老後に年金暮らしとなる際、夫婦二人であれば何とかなります。ただ、配偶者が亡くなり一人になると、公的年金だけでの生活はかなり大変です。年金生活中に配偶者が亡くなった場合年金はどのように変化するのか、またどう備えたら良いのか説明します。

収入保障保険は、子供の成長に合わせて少なくなっていく必要保障額にあわせて、総保障額が逓減する理に適った保険です。ただ、その仕組みが通常の保険と異なるため理解しづらいものとなっています。そんな収入保障保険について分かりやすく説明します。

老後の生活費を考える場合に選択肢に上がるものには、定期預金や個人年金保険があります。個人年金保険は、節税効果や金利の面で銀行の預金よりもメリットがあると言われます。そのメリットと、果たして本当に個人年金保険が必要かどうか説明します。

遺族年金の基礎知識〜遺族基礎年金、遺族厚生年金〜関連ページ

- 仕事ごとの社会保険制度の全体像

- 一口に「社会保険」と言っても、健康保険、年金保険、介護保険等があり、更に就いている仕事によっても加入する保険制度が異なっています。

生命保険の見直しには、社会保険との関わりを知ると役立ちます。

そのために、まず社会保険制度の全体像を説明します。 - 子供の有無・年金制度別の受給できる遺族年金の違い

- 配偶者が亡くなった際、遺族年金が大きな助けとなりますが、年齢や加入している年金制度により受給できる期間や種類が異なってきます。

家族のために遺族年金を知っておくことは大切です。

いつどのような遺族年金が受給できるのか説明します。 - 医療保険加入時に考えたい「高額療養費制度」とは

- 国民健康保険等の各種健康保険制度には、高額な医療費がかかった場合の負担を軽減する「高額療養費(医療費)制度」があります。

医療保険加入時にこの制度をしっかりと押さえておくことで、適切な保険選びができます。

平成27年の改正も踏まえて説明します。 - 「傷病手当金制度」とは

- 会社員が加入する健康保険や、公務員が加入する共済組合では怪我や病気で仕事を休んだ場合の休業補償として「傷病手当金制度」というものがあります。

実際に、どの程度の金額が支給されることとなるのか、実際の計算例を用いて説明します。 - 公的年金はいくらもらえる?しっかり考えておきたい老後の生活費!

- 老後に年金暮らしとなる際、夫婦二人であれば何とかなります。

ただ、配偶者が亡くなり一人になると、公的年金だけでの生活はかなり大変です。

年金生活中に配偶者が亡くなった場合年金はどのように変化するのか、またどう備えたら良いのか説明します。 - 雇用保険の失業給付の仕組みとは

- 失業時の公的保障において最も力を発揮するのは「失業給付(失業保険・雇用保険)」です。

しかし、実際に受給できる金額や期間、必要な条件についてはあまり知られていません。

失業給付の仕組みや妊娠・出産時の延長申請等について分かりやすく紹介します。 - 出産手当金や一時金はいくらもらえる?妊娠出産時の公的補助

- 妊娠や出産時には原則、健康保険証は使用できません。

その代わり、出産手当金や出産一時金等の各種公的補助制度が存在します。

妊娠や出産時に利用できる公的支援サービスについて、それぞれの内容を分かりやすく紹介します。 - 児童扶養手当はいくらもらえる?支給日や所得制限も解説!

- 「児童手当」と名前が似ていながら全く異なる公的保障として「児童扶養手当」があります。これはひとり親世帯の子供のための保障です。

ただ、所得制限があったり金額が異なったりと分かりづらい点もあります。

児童扶養手当を分かりやすく解説します。 - 高額介護サービス費制度とは

- 公的介護保険を使い介護サービスを受けると一割程度の自己負担が生じます。

ただ、自己負担が一定額以上になると介護保険とは別の「高額介護サービス費」という公的補助を受けることができます。

制度の仕組みや支給基準、申請方法を分かりやすく説明します。