生活保障のために雇用保険の失業給付を知っておこう

失業の際の大きな生活保障

労働者が失業した際を保障する公的保障に

失業給付

というものがあります。

いわゆる「失業保険」というやつです。

実際に受け取ったことがある方はご存知だと思いますが、失業給付は求職期間中の生活を支える非常に大きな公的保障です。

民間の保険での生活保障を考えることは人生で何度かありますが、失業した場合の生活保障を考えることはあまりありません。

ただ、失業給付は給付を受けられる期間が決まっていたり、退職理由によって支給開始のタイミングが変わったりと、失業をする前から知っておいた方が損をしないで済むことがあります。

会社で福利厚生等を担当している管理人が、失業給付を実際に受け取る場合の資格や金額、制限等はどのようなものであるのか説明します。

どんな人がもらえる?失業給付の受給条件

失業給付を受け取るためには2つの条件がある

失業給付は、雇用保険に加入していた方が失業した場合に受給することができます。

受給方法は、全国の最寄りのハローワークで求職の申し込みをして、失業保険受給の手続きをします。

以下でも説明しますが、ポイントは「求職の申し込み」が必要という点です。

失業給付は、失業(離職)したら必ずもらえる訳ではありません。

以下の条件を満たした場合にのみ受給することができます。

- 条件1 必要となる雇用保険の被保険者期間を満たしている

- 条件2 就職したいと言う積極的な意思がある

それぞれ詳しく説明します。

条件1 必要となる雇用保険の被保険者期間を満たしている

失業給付を受けるためには、一定以上の雇用保険への加入期間が必要です。

その期間については

- 自己都合退職

- 会社都合または会社の倒産

によりそれぞれ異なります。

自己都合退職の場合

自己都合退職の場合、雇用保険の被保険者期間は、離職の日以前2年間で12か月以上必要です。

つまり、1年以上は雇用保険に加入していなければいけないことになります。

会社都合や会社の倒産の場合

会社都合による離職や、会社の倒産による失業の場合は、自己都合とは条件が異なります。

これらの都合の場合、必要な被保険者期間は離職の日以前1年間で6か月以上となります。

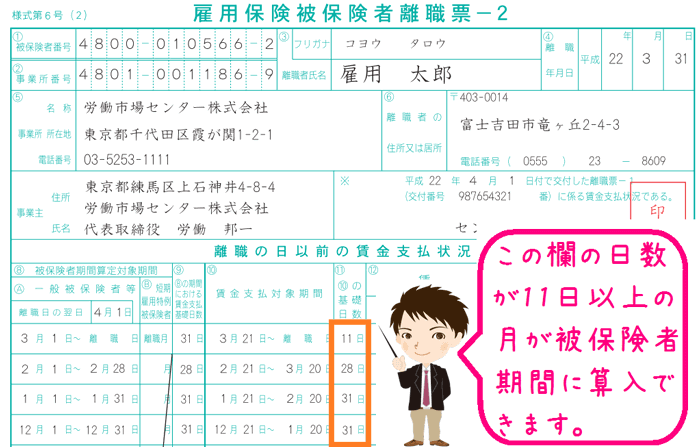

被保険者期間の考え方

ただし、上記どちらの場合も、被保険者期間の1か月にカウントできるのは、離職日から1月毎にさかのぼって区切って、賃金支払いの対象となる勤務日数が11日以上ある月です。

そのため、雇用保険に加入していても、勤務日数が10日だった月は被保険者期間に参入できません。

また、同様に無給休職期間は参入できません。

なお、離職票がある場合には、離職票から対象となる月数を数えることができます。

離職票が手元にある場合には、以下の欄を見てみてください。

転職をした場合、雇用保険加入期間はリセットされるのか

先程、失業給付を受ける場合、直近2年間での雇用保険加入が6か月または12か月必要と書きました。

そのため、転職をしている場合には、この期間を満たすことができない場合もあるように思えます。

ですが、雇用保険の加入期間は、転職の間が1年開かなければ引き継ぐことができます。

(正確には、以前の雇用保険から次の雇用保険まで1年開かなければ。)

そのため、転職後に離職したとしても、前職と通算して雇用保険の被保険者期間を満たせば失業給付を受けることができます。

ただし、一度失業給付を受給した場合には、被保険者期間はリセットされるためご注意ください。

被保険者期間が引き継がれるのは、失業給付を受けずに転職をした場合のみとなります。

条件2 就職したいと言う積極的な意思がある

上記の被保険者期間を満たしていてもそれだけでは失業給付を受けることができません。

失業給付を受けるには、仕事をする能力と就職したいという意思があることが必要です。

そのため、失業保険の給付を申し込むためには「求職の申し込み」が必要となっています。

そうした就職したいという意思があり、求職活動をしているのにもかかわらず、就職ができない場合に失業給付を受けることができます。

なお、以下のような場合には、就職したいと言う積極的な意思がないとみなされることがあります。

- 家事に専念する

- パート・アルバイトをしている

- 次の就職が決まっている

- 自営業を開始する

いつからいつまで何日間もらえる?失業給付の受給期間

失業給付は受け取れる期間が決まっている

失業給付は、条件を満たせば永遠に受給できるわけではありません。

(当たり前ですよね…。)

受給することができる期間は、雇用保険の加入期間や年齢で変わってきます。

また、「支給期間」と「受給期間」というものがそれぞれあります。

支給期間

支給期間とは、年齢などによって定められた、実際に失業給付が支払われる期間です。

退職事由や年齢、雇用保険の加入期間によって、次の2つに分かれます。

- 定年、自己都合、期間満了退職の場合

- 会社都合退職、会社倒産等の場合

そして、それぞれ次のように支給期間が決められています。

1 定年、自己都合、期間満了退職の場合の支給期間

| 離職時満年齢 | 被保険者であった期間 | ||

|---|---|---|---|

| 10年未満 | 10年以上 20年未満 |

20年以上 | |

| 65歳未満 | 90日 | 120日 | 150日 |

2 会社都合退職、会社倒産等の場合の支給期間

| 離職時満年齢 | 被保険者であった期間 | ||||

|---|---|---|---|---|---|

| 1年未満 | 1年以上 5年未満 |

5年以上 10年未満 |

10年以上 20年未満 |

20年以上 | |

| 30歳未満 | 90日 | 90日 | 120日 | 180日 | - |

| 30歳以上35歳未満 | 180日 | 210日 | 240日 | ||

| 35歳以上45歳未満 | 240日 | 270日 | |||

| 45歳以上60歳未満 | 180日 | 240日 | 270日 | 330日 | |

| 60歳以上65歳未満 | 150日 | 180日 | 210日 | 240日 | |

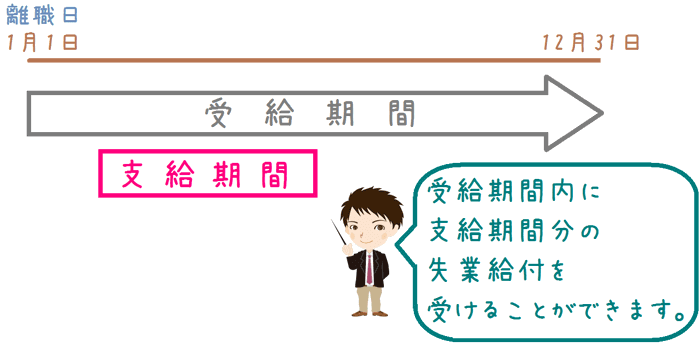

受給期間

受給期間とは、支給期間分の失業給付を受給することができる範囲のことです。

これは、離職の日の翌日から1年間と決まっています。

この期間内に、年齢等によって定められた失業給付の支給期間分の失業手当を受給することができます。

この期間を超えてしまうと、失業手当の支給期間が残っていても、手当を受け取ることはできなくなります。

そのため、240日等の長い支給期間に該当する場合には、早めに手続きをする必要があります。

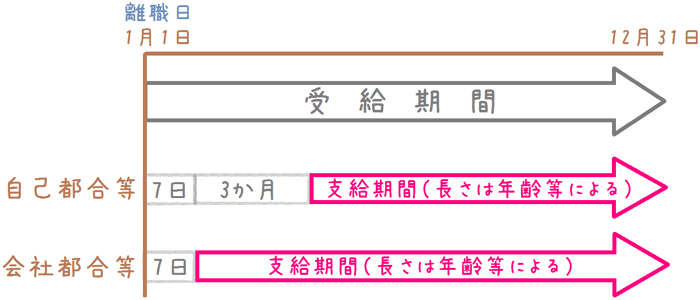

支給期間と受給期間の関係図

支給期間と受給期間を図でまとめると以下のようになります。

≪失業給付の支給期間と受給期間≫

退職理由によって変わる失業給付の待期期間

支給が開始されるまでの待期期間

失業給付は、求職の申し込みをしても、すぐに支給されない場合があります。

退職事由により、失業給付が支給開始となるまで待期期間がある場合があります。

大きく分けて次の2つの場合に、待期期間の長さが異なります。

- 自己都合、懲戒解雇の場合

- 会社都合、定年、契約期間満了の場合

自己都合、懲戒解雇の場合

自己都合や懲戒解雇により失業した場合には、長めの待期期間があり、受給開始まで少し間が空きます。

自己都合等の場合、失業給付の開始までの待期期間は次のようになります。

求職の申し込みをしてから

7日間の待機期間+3か月の制限期間

実際には求職の申し込みをしてから、97日程度経過しないと失業給付が受けられないことになります。

会社都合、定年、契約期間満了の場合

会社都合、定年、契約期間満了の場合は、待期期間は短くなります。

ハローワークに離職票を提出して求職の申し込みをしてから、支給開始までは次の期間となります。

求職の申し込みをしてから

7日間の待機期間のみ

自己都合などの場合のように、3か月の制限期間はありません。

そのため、手続さえ行えばすぐに失業給付を受給することができます。

失業級に関する期間のまとめ図

以上が、失業給付に関係する期間などです。

色々とありちょっとややこしいところです…。

そこで、上で書いた内容を図にまとめてみました。

≪退職事由別の支給期間などについて≫

失業給付って一体いくらもらえるの?目安の金額を紹介!

いくらもらえるのかが気になりますよね

失業給付を考える場合に、最も気になる点が金額のことだと思います。

やはり、実際の生活を支える基準となるものですから当然ですよね。

ただ、一口に失業給付と言っても、実は色々な手当てで構成されています。

その中で最も一般的なものが「基本手当」です。

基本手当とは、失業している日に受給できる一日当たりのお金です。

これが最もよく知られている失業給付です。

この基本手当を、上で述べた支給期間分受給することができます。

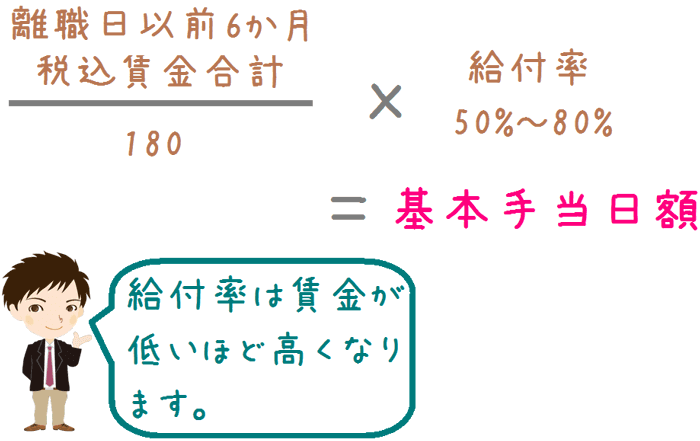

基本手当の算出方法

基本手当の金額を算出する場合には、離職以前6か月間の賃金を用います。

計算方法は、離職以前6か月の賃金の合計を180で割り、得られた金額におよそ5〜8割の給付率をかけた金額となります。

給付率は、賃金が低い方ほど高くなります。

なお、基本手当を算出する際の賃金は税込の金額を用います。

≪失業給付の基本手当額算出式≫

おおよその失業給付日額

概ねですが、働いていたころの税込給料月額ごとの手当日額は以下のようになります。

- 20万円であれば、日額は4,751円

- 25万円であれば、日額は5,350円

- 30万円であれば、日額は5,712円

- 35万円であれば、日額は5,839円

- 40万円であれば、日額は6,666円

この金額に、年齢等別の支給期間をかけたものが、総支給額となります。

妊娠や出産に伴う退職の場合は支給期間の延長申請を忘れずに行おう!

出産に伴って退職をした場合は支給期間を延長できる

女性の場合、妊娠や出産に伴い会社を退職する方もいらっしゃいます。

その場合、失業給付を受給したいと思うところですが、支給要件のうち「就職したいと言う積極的な意思がある」を満たしていても、「就職したいと言う積極的な意思がある」という点で支給要件から外れてしまいます。

出産後に再就職をしたいと考えても、その前にまずは出産が待っているため、今すぐに再就職したいという積極的な意思があるとはみなされないのです。

でも、それが理由で失業給付が受給できないのでは、子育てをしながら働く女性にとって非常に不利な制度となってしまいます。

そこで「妊娠、出産、育児等により離職」した女性は「特定理由離職者」に該当し、失業給付の受給期間を延長することができるようになっています。

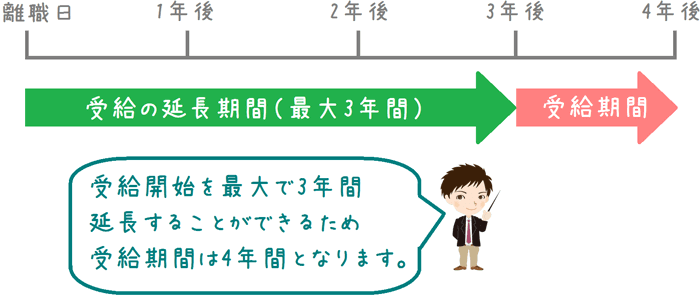

どのくらい延長できるのか

どのくらい延長できるのかですが、延長申請を行うことで受給開始を最大3年間延長することができます。

受給開始を3年間遅らせることができるので、受給期間は「遅らせた3年+受給期間1年」の4年間となります。

延長を行うことで、例えば子供が3歳になってから失業給付をもらいつつ求職活動を行うことができます。

また、失業給付に加えて、就職するために必要な技能を学ぶ期間の給付である「教育訓練給付」も同様に3年間受給開始を延長することができます。

出産に伴い延長申請をする際には、こちらも併せて行っておきたいです。

延長申請できる期間が短いため要注意!

この出産に伴う失業給付の延長申請ですが、申請を行うことができる期間が非常に短いです。

申請を行うことができるのは次の期間です。

退職日の翌日から数えて31日目から1か月間の間

ちょっとわかりづらいのですが、退職日の約1か月後から1か月間のみ延長申請が出せることになります。

この間に、最寄りのハローワークに延長申請を行います。

ただ、妊娠中の体調不良で申請に行けないということも想定されます。

その場合は、書類だけをそろえて代理の人に出してもらったり、郵送で申請をしたりすることもできます。

期間が過ぎてしまうと延長申請は行えなくなってしまうため、うっかり申請し忘れてしまうことの内容気を付けたいです。

失業時には無駄な出費を最大限に減らせるよう保険の見直しも考えましょう

失業時にこそ考えたい保険のこと

以上が、失業時に受けることができる失業給付についてでした。

日額と支給期間を見てみると、思ったより受給できないことが分かると思います。

そのため、いくら給付が受けられるからと言っても、生活自体を見直す必要もあります。

その際にぜひ見直してみてほしいのが生命保険です。

加入してなんとなく保険料を払い続けている保険はないでしょうか。

また、支払いを負担に感じてしまっている保険はないでしょうか。

そうした無駄な保険を見直すことは非常に有効です。

必要な保障は変化している

年齢とともに必要な保障は変化していきます。

そして、必要のない保険に入り続けてしまっている人がとても多いです。

そのため、保険を見直すことで、本当に必要な保障のみを確保し、保険料の支払も減らすことができます。

保険を見直そうと思ってもなかなか実行に移せないことは多いです。

そのため、失業保険を受給している間に保険を見直すのは良いタイミングだと言えます。

ぜひ、無駄な出費を減らすためにも、時間を見つけて保険の見直しを検討してみてください。

より深く社会保険や生命保険を知るのにおすすめのコンテンツ

転職でお給料が減ってしまった時や、給料カットやボーナスカットで大きく減給されてしまった時には、無駄な支出を減らすための保険の見直しが特に有効です。無駄を省いて、家計へのダメージを少しでも和らげましょう。その方法を紹介します。

入院時に入院日数などに応じて保険金が支払われる医療保険(入院保険)ですが、日額保険金や日数を多くしてしまいがちです。医療保険は、国民健康保険等の社会保険制度を考慮することで、保険料の無駄をなくせます。無駄のない選び方や見直し方を説明します。

終身保険(終身死亡保険)は、保険金が支払われるため保険料が高く設定されています。終身保険は加入時のままではなく、見直しを行う事で保険料を安くする事ができます!見直しや新規加入の方法、選び方を紹介します。

「保険に追加加入しよう」や「別の死亡保険に見直そう」と考えた場合でも、健康面に問題があると乗り換えや見直しができないことがあります。しかし、そんな時でも工夫次第で見直しが可能です。健康上の理由で見直しが難しい方向けの方法を紹介します。

失業保険はいつからいくらもらえる?受給条件や金額を解説!関連ページ

- 仕事ごとの社会保険制度の全体像

- 一口に「社会保険」と言っても、健康保険、年金保険、介護保険等があり、更に就いている仕事によっても加入する保険制度が異なっています。

生命保険の見直しには、社会保険との関わりを知ると役立ちます。

そのために、まず社会保険制度の全体像を説明します。 - 遺族年金の基礎知識

- 自分が老後にもらえる年金について知る機会は何度かありますが、配偶者が亡くなった場合の遺族年金についてはなかなかその機会はありません。

しっかりと把握し、万一の場合に備えることはとても大切です。遺族基礎年金と遺族厚生年金について説明します。 - 子供の有無・年金制度別の受給できる遺族年金の違い

- 配偶者が亡くなった際、遺族年金が大きな助けとなりますが、年齢や加入している年金制度により受給できる期間や種類が異なってきます。

家族のために遺族年金を知っておくことは大切です。

いつどのような遺族年金が受給できるのか説明します。 - 医療保険加入時に考えたい「高額療養費制度」とは

- 国民健康保険等の各種健康保険制度には、高額な医療費がかかった場合の負担を軽減する「高額療養費(医療費)制度」があります。

医療保険加入時にこの制度をしっかりと押さえておくことで、適切な保険選びができます。

平成27年の改正も踏まえて説明します。 - 「傷病手当金制度」とは

- 会社員が加入する健康保険や、公務員が加入する共済組合では怪我や病気で仕事を休んだ場合の休業補償として「傷病手当金制度」というものがあります。

実際に、どの程度の金額が支給されることとなるのか、実際の計算例を用いて説明します。 - 公的年金はいくらもらえる?しっかり考えておきたい老後の生活費!

- 老後に年金暮らしとなる際、夫婦二人であれば何とかなります。

ただ、配偶者が亡くなり一人になると、公的年金だけでの生活はかなり大変です。

年金生活中に配偶者が亡くなった場合年金はどのように変化するのか、またどう備えたら良いのか説明します。 - 出産手当金や一時金はいくらもらえる?妊娠出産時の公的補助

- 妊娠や出産時には原則、健康保険証は使用できません。

その代わり、出産手当金や出産一時金等の各種公的補助制度が存在します。

妊娠や出産時に利用できる公的支援サービスについて、それぞれの内容を分かりやすく紹介します。 - 児童扶養手当はいくらもらえる?支給日や所得制限も解説!

- 「児童手当」と名前が似ていながら全く異なる公的保障として「児童扶養手当」があります。これはひとり親世帯の子供のための保障です。

ただ、所得制限があったり金額が異なったりと分かりづらい点もあります。

児童扶養手当を分かりやすく解説します。 - 高額介護サービス費制度とは

- 公的介護保険を使い介護サービスを受けると一割程度の自己負担が生じます。

ただ、自己負担が一定額以上になると介護保険とは別の「高額介護サービス費」という公的補助を受けることができます。

制度の仕組みや支給基準、申請方法を分かりやすく説明します。