お給料が減ってしまったその時に

保険料が家計を圧迫してしまっては本末転倒

働いていればお給料が減ってしまう機会と言うのはあることです。

具体的に、お給料が減ってしまう可能性があるとすれば次のような場合です。

- 転職

- 減給

民間企業で働いている私自身、経験したことのある話です。

最近では、公務員の方でも少なからず基本給が遡って減らされてしまうということもあります。

こうした際は、まず支出の無駄を減らすことを考えることが大切です。

そして、その時に検討できるものの1つが生命保険の保険料です。

保険料を支払うために家計が圧迫されてしまっては本末転倒です。

保険料が少しでも負担に感じるようであれば、見直せるところを見直していきましょう。

見直せるところとは?

保険の見直しと言っても、一気にすべての保険を解約するというわけではありません。

見直しができる保険の無駄な部分のみを見直していくことが先決です。

具体的に見直しができる保険とは定期保険(定期死亡保険)のことです。

特に、定期死亡保険については見直しの幅が大きいです。

何故、減給時に「定期死亡保険」を見直すことができるのか

定期死亡保険はどんな時のために入っているのか

そもそも定期死亡保険はどんな時のために入っている保険でしょうか。

それは、万一のための遺族保障としてです。

そのために、大きな死亡保険金額を確保しています。

定期死亡保険加入のタイミングとしては

- 奥さんが専業主婦になった場合

- 子供が生まれた時

があります。

そんな大切な保険を見直して良いのか?

以上のように、定期死亡保険は大切な保障のため、見直しには躊躇するかもしれません。

しかし、実は定期死亡保険はもともと頻繁に見直すことが必要な保険なんです。

定期死亡保険の見直しが必要な理由と子供の成長との関係とは?

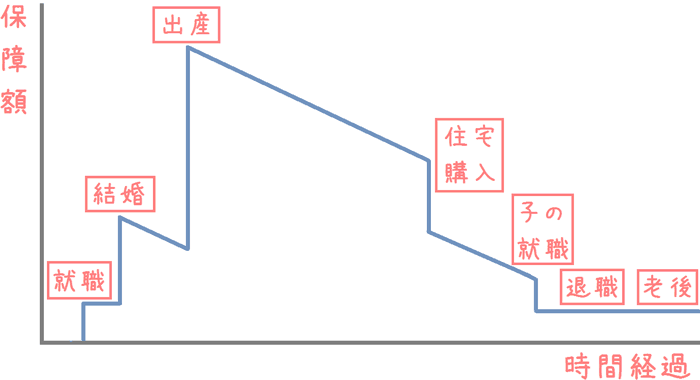

定期死亡保険に見直しが必要な理由は、子供の成長につれて必要な保障額が低下するためです。

子供のための遺族保障として死亡保険に入る場合、保障のピークは子供が0歳の時点です。

子供が0歳の時点では、子供が社会に出るまでの22年間の保障が必要です。

更に1年が経ち、子供が1歳になると保障が必要なのは21年間になります。

子供が2歳になると、保障が必要なのは20年間になります。

子供が10歳になると、保障が必要なのは12年間になります。

子供が15歳になると、保障が必要なのは7年間になります。

必要な保障額が年々減っていく!

このように、子供が成長するにつれ、遺族保障が必要な期間が減っていくことになります。

その結果、備えておくべき死亡保障額が毎年減っていくのです。

その減少に合わせて死亡保障額を見直すことが必要になります。

こうした理由から、定期死亡保険は見直しが必要となってきています。

とはいえ、毎年毎年見直しを行っていくのは大変です。

そこで、続いては具体的にどのように見直していけば良いかを紹介します。

具体的な定期死亡保険の見直し方

最も効果的なのは収入保障保険への乗り換え!

定期死亡保険を見直す場合には、確保している死亡保障額の引き下げを行います。

引き下げ幅は、子供のために必要となる遺族保障額の低下分と同程度です。

そうすることで、ほとんどの場合保険料が安くなります。

ただ、それよりも効果的でおすすめな方法があります。

それは

収入保障保険への乗り換え

です。

収入保障保険とは?

収入保障保険とは、万一の際、毎月遺族にお給料のように一定額の保険金が支払われる保険です。

通常、死亡保険と言えば保険金は一括での支払いとなっています。

しかし、収入保障保険は分割払いになります。

そのため、加入時から1か月過ぎるごとに、万一の際に支払われる保険金が減少していきます。

加入してすぐのタイミングが、最も死亡保障額が多くなります。

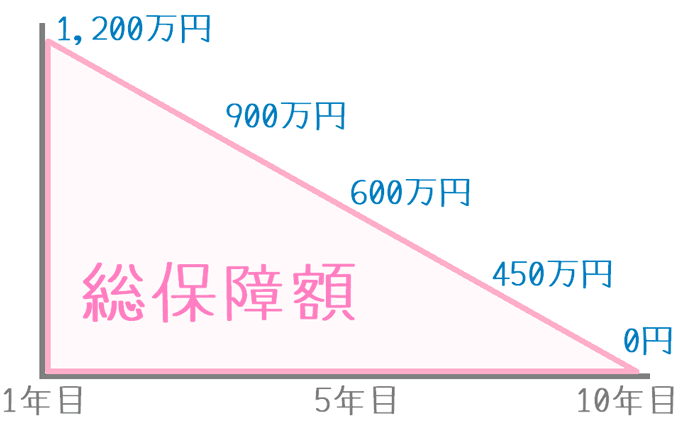

例えば、10年(120か月)を保険期間とする収入保障保険に加入したとします。

万一の際には1か月10万円が支払われるとすると、死亡保障額は次のように減っていきます。

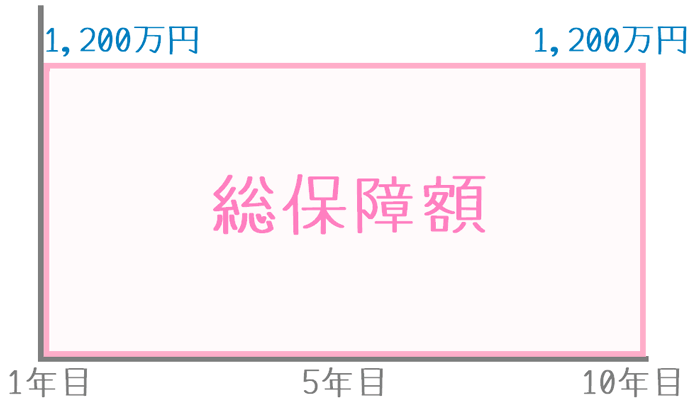

総死亡保障額の推移

- 1か月目:10万円×120か月=1,200万円(総死亡保障総額)

- 2か月目:10万円×119か月=1,190万円

- 3か月目:10万円×118か月=1,180万円

- 20か月目:10万円×100か月=1,000万円

この時間と保障額の減少を図で表すと次のようになります。

収入保障保険の総死亡保障額の減少

定期死亡保険の総死亡保障額の形

これに対して、定期死亡保険の総死亡保障額は保険期間中ずっと変わりません。

保険期間の最初から最後までの死亡保障額は一定となっています。

そのため、図で表すと四角形になります。

【定期死亡保険の総保障額の形】

定期死亡保険と収入保障保険の形を比べてみると

以上の2つの図を比べてみると、分かることがあります。

それは、収入保障保険は定期死亡保険に比べて総保障額が半分である、ということです。

そのため、収入保障保険は定期死亡保険に比べて保険料が格安になっています。

総保障額が半分だからと言って、保障が足りないということはありません。

先ほど説明したとおり、収入保障保険は、子供の成長による保障額の減少を盛り込んでいます。

そのため、本当に必要な保障のみをしっかりと確保している保険であるといえます。

実際に見直すことで保険料はどのくらい安くなるのか

ここまでのとおり、合理的な収入保障保険へと見直すことで保険料が安くなります。

では、実際にどの程度安くなるのかをご紹介します。

実際の保険料例

| 定期死亡保険 | 収入保障保険 | |

|---|---|---|

| 保険名称 |  オリックス生命 Fine Save |

オリックス生命 Keep |

| 総保障額 | 2,400万円 (一括受取) |

2,400万円 (月10万円×240か月) |

| 月額保険料 | 9,144円 | 3,420円 |

【算出条件】40歳男性 保険期間20年 【出典】オリックス生命保険

このように、保険料に倍以上差が付きました。

これは、収入保障保険の総保障額が、定期死亡保険に比べて半分になっていることから実現できています。

以上のとおり、定期死亡保険を収入保障保険に見直すことで、保険料が半分以下に節約できます。

保険の見直し時には専門家への相談が効果的

総合的に保険を見直しましょう

ここまでは、定期死亡保険の見直しをご紹介しました。

定期死亡保険の見直しは、最も効果が高く、かつ実行しやすい見直しです。

ただ、ここから更に終身死亡保険を見直そうと思っても、同じようにはいきません。

終身死亡保険は、一生涯の保障を確保するための保険です。

そのため、貯蓄も兼ねて保険料を支払っている場合があります。

貯蓄も兼ねている場合、見直しのタイミングによっては元本割れをしてしまいます。

そのため、見直すべきかどうかを慎重に考える必要があります。

より深く生命保険を知るのにおすすめのコンテンツ

保険を見直す際には「無料保険相談」を利用することがよく行われるようになっています。しかし、実際にどのようなサービスでどのようなメリットがあるのかはあまり知られていません。実際に多くの無料保険相談会社を利用した私が、実体験を基に紹介します。

生命保険には様々な種類がありますが、それぞれ見直し方や選び方が異なっています。見直しのポイントを押さえることで、本当に必要な保障のみを残し、保険料の節約につなげることもできます。見直しの重要さや、そのポイントについて紹介します。

人生には生命保険の保障を増やすタイミングと減らすタイミングがあり、それらを間違えてしまっては、せっかくの保険も効果を最大限に発揮できません。そのため人生設計に沿っての保険加入が大切です。どのように保障の増減を考えていけば良いか説明します。