社会保険制度の全体像

生命保険の加入を考える際には、社会保険制度を知ることが大切です。

日本人であれば健康保険や年金保険等、様々な社会保険制度に加入しています。

民間の保険会社の生命保険は、そうした社会保険制度での足りない部分を穴埋めするために加入するものです。

そのため、社会保険制度のことを知っておくと、保険を考える際にとても参考になります。

ただし、社会保険制度は、就いている仕事によって加入している制度が異なってきます。

そこで、社会保険制度の全体像として、仕事毎の社会保険制度の違いを説明します。

民間会社の会社員の方が加入している社会保険制度

まずは、民間の会社にお勤めの方が加入している社会保険制度です。

このページでは、公務員の方、自営業の方についても説明していきますが、会社員の方が加入している社会保険制度が最も手厚くなっています。

「健康保険」、「労働保険」、「介護保険」、「年金保険」の順番で説明していきます。

健康保険

会社員の方が加入している健康保険制度は複数あります。

ですが、主な健康保険制度は以下の2つです。

- 全国健康保険協会(協会けんぽ) ⇒ 中小企業の従業員

- 組合管掌健康保険(組合健保) ⇒ 大企業(700人以上)の従業員

どちらの健康保険に所属しているかは健康保険証に書いてあります。

会社員の方の健康保険には、国民健康保険や公務員の方の保険と同様に長期入院で高額の医療費がかかった場合でも、医療費が抑えられる高額医療費制度があります。

会社員の方が所属している健康保険制度には、自営業の方等が加入している国民健康保険にはない保障もあります。

それは、入院時の生活保障となる「傷病手当金制度」や、出産時に給付が受けられる「出産手当金制度」等です。

更に、大企業が加入していることが多い組合健保の場合には、独自の手厚い給付がある場合があります。

基本的には、国民健康保険に+αの保障が受けられます。

労働保険

会社員の方が加入している労働保険は以下の2つがあります。

- 労働時の災害を保障する「労働者災害補償保険(労災)」

- 失業時の生活を保障する「雇用保険」

の2つです。

労災保険は、仕事を原因とする怪我等を保障する保険です。

労災保険の適用を受けると、病院での治療費や入院代が無料となり、給与も全額支払われます。

また、労災で死亡した場合には、一時金や遺族への遺族補償年金が支給されます。

雇用保険では、失業時の失業給付等が受けられます。

雇用保険は、会社員の方のみが加入している労働保険制度です。

介護保険

介護保険制度は、会社員の方も、公務員の方も、自営業の方も同じ保険制度に加入しています。

保険料は40歳以上の方が負担しています。

介護保険制度では、介護保険を利用したい方が市区町村に「要支援」又は「要介護」認定を受けることで利用できます。

認定を受けることで、指定を受けた介護サービスを利用する際に給付が受けられます。

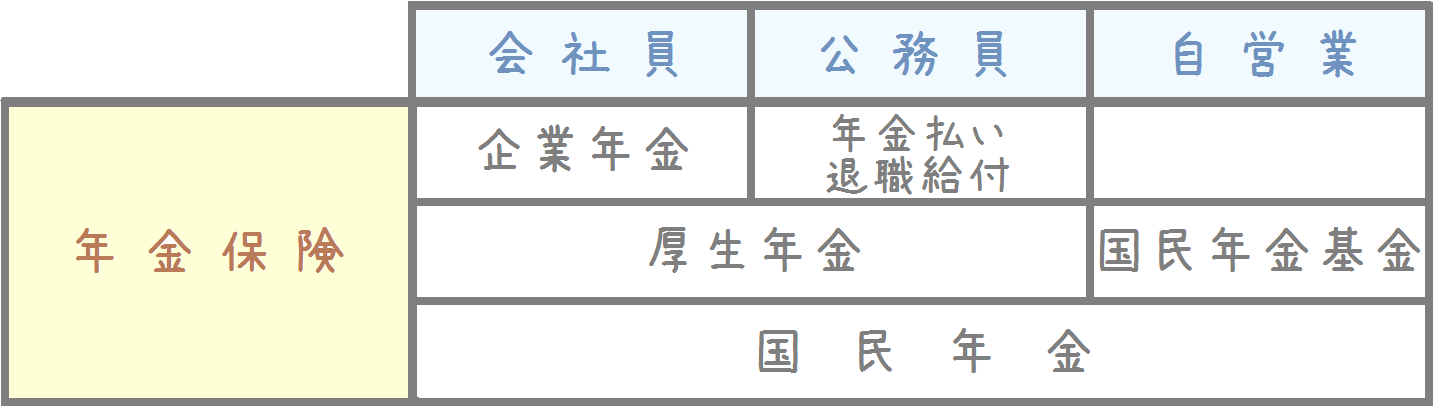

年金保険

会社員の方が加入する年金制度は「厚生年金保険(以下、厚生年金)」です。

会社員の方の保険制度は、よく言われる「3階建て」となっています。

1階部分は「国民年金」

2階部分は「厚生年金」

3階部分は「企業年金」

となっています。

厚生年金の場合は、国民年金に加えて2階建て、3階建て部分を受給できます。

また、遺族年金制度も独自の「遺族厚生年金」があり手厚くなっています。

公務員の方等が加入している社会保険制度

続いて、公務員の方が加入している社会保険制度です。

公務員の方が加入している社会保険制度は、会社員の方と似ている部分が多いです。

そのため、やはり手厚いものとなっています。

健康保険

公務員の方が加入している健康保険制度は「共済組合」となっています。

共済組合は、後述する「年金保険」についても兼ねている団体です。

共済組合では、「短期給付」という名目で健康保険制度の給付を行っています。

こちらは、会社員の方の健康保険制度とほぼ同様の制度なっています。

まず、会社員の方と同じく「傷病手当金制度」や「出産手当金制度」があります。

(国民健康保険に加入の方は受けられない制度です。)

また、高額医療費制度を利用することができます。

こちらは、会社員の方や国民健康保険に加入している方と同様に利用することができます。

まとめると、公務員の方は会社員の方同様、国民健康保険に+αの保障を受けることができます。

労働保険

公務員の方の場合は、労災保険については国家公務員の場合は「国(人事院)」、地方公務員の場合は「都道府県」が保障しています。

しかし、会社員の方には当然存在する制度である「雇用保険」がありません。

公務上の災害(公務災害)であれば、治療費や入院費等が保障されます。

また、公務災害で休業中の給与は全額補償されるようになります。

そして、繰り返しとなりますが、公務員の方は「雇用保険」自体の適用がありません。

そのため、失業しても失業給付等は受けることができません。

ただし、公務員の方の場合「退職手当(退職金)」が雇用保険のかわりとして位置づけられています。

介護保険

公務員の方も介護保険は、会社員の方と自営業の方と同じ介護保険制度に加入しています。

そして、40歳以上になると保険料を支払うようになっています。

年金保険

公務員の方は、健康保険制度と同様に「共済組合」が年金保険を担っています。

共済組合では、「長期給付」という名目で、共済年金の給付を行っています。

そして、公務員の方の場合の共済年金も3階建てとなっています。

1階部分は「国民年金」

2階部分は「共済年金」

3階部分は「職域加算」

です。

画像にも書いていますが、共済年金については平成27年10月から仕組みが変わりました。

共済年金が廃止され、厚生年金に統合されます。

そのため、2階部分が「厚生年金」となり、3階部分の「職域加算」は廃止されます。

(ただし、給付自体は共済組合が行っています。)

この点については長くなってしまうため、また別の記事で詳しく書きたいと思います。

自営業の方が加入している社会保険制度

最後に、自営業の方が加入している社会保険制度です。

自営業の方が加入している社会保険制度は、会社員の方や公務員の方が加入している社会保険制度よりも少なくなっています。

そのため、保険を考える際にはある程度厚めの保障を考える必要があります。

健康保険

自営業の方が加入している健康保険制度は「国民健康保険」です。

国民健康保険は、会社員や公務員の方と同様、高額医療費制度があります。

ただし、国民健康保険には、会社員の方や公務員の方にある「傷病手当金制度」や「出産手当金制度」はありません。

これらは入院や出産時の生活保障となるものですが、国民健康保険には制度が存在しません。

そのため、自営業の方は、医療保険に入る際に生活保障分も考えて加入する必要があります。

労働保険

自営業の方には、労働保険に相当するものはありません。

そのため、仕事中の怪我や失業には全て自分で備える必要があります。

介護保険

自営業の方も、介護保険は会社員の方や公務員の方と同様のものに加入しています。

そのため、40歳以上から保険料を負担することとなります。

年金保険

自営業の方が加入している年金制度は「国民年金」です。

自営業の方の年金制度は2階建てになっています。

1階部分は「国民年金」

2階部分は「国民年金基金」

です。

2階部分の国民年金基金は、自分で国民年金に上乗せして支払う年金です。

そのため、支払っていない方ももちろんいます。

ただ、支払っておくことで、将来国民年金に上乗せして年金を受給することができます。

以上の公的保障をまとめると…

仕事毎の社会保険制度の違い一覧

以上のとおり、就いている仕事によって加入している社会保険制度が違います。

会社員の方が最も多く、自営業の方が最も少なくなります。

一覧でまとめると以下のようになります。

このように、様々な社会保険制度があります。

繰り返しとなりますが、保険会社の保険を考える際には、こうした社会保険で足りない部分を補うように考えます。

例えば、死亡保険を考える際には、国民年金の「遺族基礎年金」や厚生年金等の「遺族厚生年金」等を考えた上で、足りない分を死亡保険で補います。

また、医療保険を考える際には、健康保険制度の「高額医療費制度」や「傷病手当金制度」を考えた上で、足りない分を医療保険で補います。

より深く社会保険を知るのにおすすめのコンテンツ

国民健康保険等の各種健康保険制度には、高額な医療費がかかった場合の負担を軽減する「高額療養費(医療費)制度」があります。医療保険加入時にこの制度をしっかりと押さえておくことで、適切な保険選びができます。平成27年の改正も踏まえて説明します。

会社員が加入する健康保険や、公務員が加入する共済組合では怪我や病気で仕事を休んだ場合の休業補償として「傷病手当金制度」というものがあります。実際に、どの程度の金額が支給されることとなるのか、実際の計算例を用いて説明します。

老後に年金暮らしとなる際、夫婦二人であれば何とかなります。ただ、配偶者が亡くなり一人になると、公的年金だけでの生活はかなり大変です。年金生活中に配偶者が亡くなった場合年金はどのように変化するのか、またどう備えたら良いのか説明します。

失業時の公的保障において最も力を発揮するのは「失業給付(失業保険・雇用保険)」です。しかし、実際に受給できる金額や期間、必要な条件についてはあまり知られていません。失業給付の仕組みや妊娠・出産時の延長申請等について分かりやすく紹介します。

社会保険制度の全体像〜仕事毎の加入している社会保険制度の違い〜関連ページ

- 遺族年金の基礎知識

- 自分が老後にもらえる年金について知る機会は何度かありますが、配偶者が亡くなった場合の遺族年金についてはなかなかその機会はありません。

しっかりと把握し、万一の場合に備えることはとても大切です。遺族基礎年金と遺族厚生年金について説明します。 - 子供の有無・年金制度別の受給できる遺族年金の違い

- 配偶者が亡くなった際、遺族年金が大きな助けとなりますが、年齢や加入している年金制度により受給できる期間や種類が異なってきます。

家族のために遺族年金を知っておくことは大切です。

いつどのような遺族年金が受給できるのか説明します。 - 医療保険加入時に考えたい「高額療養費制度」とは

- 国民健康保険等の各種健康保険制度には、高額な医療費がかかった場合の負担を軽減する「高額療養費(医療費)制度」があります。

医療保険加入時にこの制度をしっかりと押さえておくことで、適切な保険選びができます。

平成27年の改正も踏まえて説明します。 - 「傷病手当金制度」とは

- 会社員が加入する健康保険や、公務員が加入する共済組合では怪我や病気で仕事を休んだ場合の休業補償として「傷病手当金制度」というものがあります。

実際に、どの程度の金額が支給されることとなるのか、実際の計算例を用いて説明します。 - 公的年金はいくらもらえる?しっかり考えておきたい老後の生活費!

- 老後に年金暮らしとなる際、夫婦二人であれば何とかなります。

ただ、配偶者が亡くなり一人になると、公的年金だけでの生活はかなり大変です。

年金生活中に配偶者が亡くなった場合年金はどのように変化するのか、またどう備えたら良いのか説明します。 - 雇用保険の失業給付の仕組みとは

- 失業時の公的保障において最も力を発揮するのは「失業給付(失業保険・雇用保険)」です。

しかし、実際に受給できる金額や期間、必要な条件についてはあまり知られていません。

失業給付の仕組みや妊娠・出産時の延長申請等について分かりやすく紹介します。 - 出産手当金や一時金はいくらもらえる?妊娠出産時の公的補助

- 妊娠や出産時には原則、健康保険証は使用できません。

その代わり、出産手当金や出産一時金等の各種公的補助制度が存在します。

妊娠や出産時に利用できる公的支援サービスについて、それぞれの内容を分かりやすく紹介します。 - 児童扶養手当はいくらもらえる?支給日や所得制限も解説!

- 「児童手当」と名前が似ていながら全く異なる公的保障として「児童扶養手当」があります。これはひとり親世帯の子供のための保障です。

ただ、所得制限があったり金額が異なったりと分かりづらい点もあります。

児童扶養手当を分かりやすく解説します。 - 高額介護サービス費制度とは

- 公的介護保険を使い介護サービスを受けると一割程度の自己負担が生じます。

ただ、自己負担が一定額以上になると介護保険とは別の「高額介護サービス費」という公的補助を受けることができます。

制度の仕組みや支給基準、申請方法を分かりやすく説明します。