個人年金保険にはどんなメリットがある?

個人年金保険の知られざる効果とは?

老後の生活費のために貯金を始めようと考えていたら、個人年金保険をすすめられました。

でも、お金を貯めるのであれば貯金も個人年金保険も一緒なんじゃないですか?

何かメリットはありますか?

個人年金保険の大きな2つのメリット

老後資金を考える際に、貯金と個人年金保険を迷うことがあります。

確かに、どちらもお金を貯めるという意味での機能は同じです。

しかし、個人年金保険には銀行預金と比べてメリットが2つあります。

それは、

- 銀行預金よりも利息が高い

- 所得税と住民税の控除制度がある

と言う点です。

以下では、個人年金と預金とを比較した場合のメリットを紹介します。

また、デメリットも紹介し、個人年金保険に入るべきかどうか説明します。

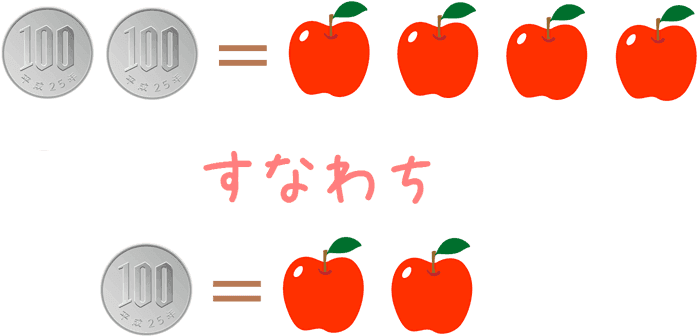

個人年金保険の利息は銀行預金と比べて良い!

個人年金と定期預金は基本的な仕組みは同じ

銀行はお金を預けておくとそれに対して利息が付きます。

そのため、長期間お金を預けておくとお金が増えていくことになります。

そして、個人年金保険もその仕組みは同じです。

保険会社に保険料としてお金を預けておくことで、それに対して利息が付きます。

預けたお金+総額を満期後に分割で年金形式で受け取るわけです。

しかし、仕組みは同じでも個人年金保険と銀行預金では利息の利率が大きく異なります。

この利息が、個人年金保険と銀行預金を比べると格段に違います。

では、実際に見てみましょう。

個人年金保険の利息と銀行預金の利息比較

比較に用いるのは、当サイトの個人年金保険ランキングのページでも紹介している、

- あんしん生命「個人年金保険保険」

- みずほ銀行「定期預金(インターネット支店)」

の2つです。

なお、算出に際しては、それぞれ以下の条件で算出しています。

- あんしん生命:毎月保険料2万円 40歳から25年間支払 65歳から10年間受給

- みずほ銀行:インターネット支店での300万円以上を10年間預け入れの場合

| 名称 | あんしん生命 個人年金保険保険 |

みずほ銀行 定期預金 |

|---|---|---|

| 年利 | 年0.46% | 年0.010% |

【参考】みずほ銀行『円預金金利』

以上のようになります。

個人年金保険の方が利息が46倍という結果なりました。

以前は、個人年金保険と定期預金の金利の差は3倍程度でした。

しかし、日本銀行がマイナス金利政策を導入してから、銀行の定期預金金利は大きく下がりました。

しかも、みずほ銀行の場合、あくまで一気に300万円を預けた場合の利息となっています。

個人年金保険のように月数万円ずつ積み立てた場合には、利息はさらに低くなります。

このように、個人年金保険と銀行預金では利息が大きく異なります。

老後のためにお金を増やそうとしているわけなので、利息による積立後の金額の違いは重要です。

個人年金保険に入っていると毎年税金が安くなる!

個人年金保険だけに存在する節税機能

個人年金保険の2つ目のメリットが節税機能です。

個人年金保険の保険料を支払っていることで毎年以下の2つの税金が安くなります。

- 所得税

- 住民税

これらは、年末調整を行うことで還付が受けられたり、翌年の税金額が安くなったりします。

こうした節税機能は銀行預金にはありません。

個人年金保険だけのメリットと言えます。

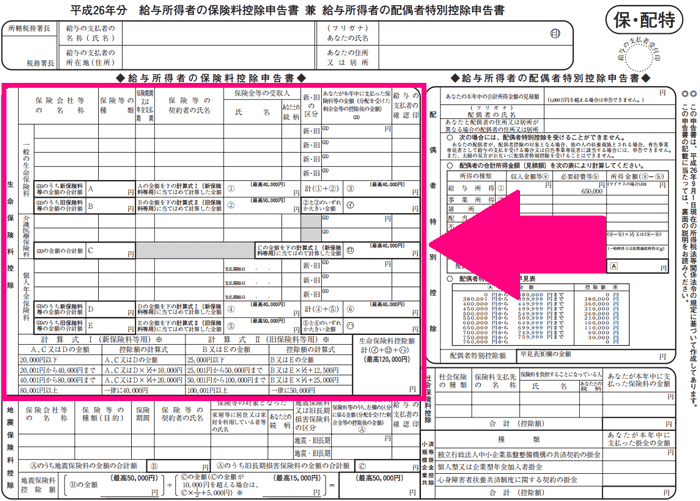

税金が安くなる鍵は生命保険料控除

節税とはどういうことかと言うと、会社員であれば年末調整、自営業の方であれば確定申告が関係してきます。

それらの際に記載する「生命保険料控除」によって、税金を安くすることができます。

年末調整の用紙でいえば以下の部分が関係してきます。

この用紙に記入した記憶がある方も多いのではないでしょうか。

保険料控除とは?

保険料控除とは、生命保険料を支払っている場合にそのうちの一定額を所得から控除するという制度です。

所得税や住民税は以下の式のとおり、収入から控除額を除いた所得に対して課税されます。

収入 − 控除 = 所得(課税対象)

そのため、控除によって所得を圧縮することで、税金の額が減るわけです。

こうした保険料控除には3つの区分があり、各区分ごとに4万円という上限が設けられています。

そのため、多くの区分を利用できるほど、控除できる上限額が増えます。

ただし、それぞれの区分には対応する保険の種類が決まっています。

それぞれ対応する保険は次のようになっています。

- 生命保険料控除:死亡保険、学資保険

- 介護医療保険料控除:医療保険、がん保険

- 個人年金保険保険料控除:個人年金保険

この個人年金保険保険料控除の枠が利用できることで、税金が節約できます。

個人年金保険保険料控除でいくら税金が安くなる?

所得税の場合

続いて、実際に個人年金保険料控除を利用することでどの程度税金が安くなるのかを見て行きます。

まずは、所得税の場合です。

所得税の個人年金保険保険料控除は最大で40.000円が所得から控除されます。

(平成23年12月31日より前に加入した場合は、最大で50,000円になります。)

では、実際にどのくらい税金が安くなるのか計算してみます。

所得税は所得に応じた税率により安くなる税金額が変わります。

年間所得が330万円〜695万円の方であれば所得税率は20%です。

そのため、計算は次のようになります。

40,000円 × 20% = 8,000円

所得税の場合、最大で8,000円税金が安くなり、年末に還付されます。

住民税の場合

続いて住民税の場合です。

住民税の個人年金保険保険料控除は最大で28,000円が所得から控除されます。

(平成23年12月31日以前に加入した場合は、最大で35,000円になります。)

住民税の税率は一律で10%となっています。

そのため、計算してみると次のようになります。

28,000円 × 10% = 2,800円

住民税は2,800円税金が安くなります。

ただし、住民税の場合は直接還付されるわけではなく、翌年度の税金から差し引かれます。

そのため所得税ほどの実感はありませんが、税金が安くなります。

単年度で見ると割安に思えますが…

以上の2つは単年度で見るとあまり大きな金額には思えません。

しかし、これらの節税は個人年金保険の保険料を支払っている間、毎年受けることができます。

仮に保険料支払期間が25年間の個人年金保険に加入していた場合、次のようになります。

- 所得税:8,000円×25年=200,000円

- 住民税:2,800円×25年=70,000円

以上を合計すると総額で27万円の税金が節約できます。

これは銀行預金ではすることのできない節税です。

個人年金保険のデメリットとは?

デメリットも税金に関すること

メリット尽くしに思える個人年金保険ですが、デメリットもあります。

それは、次の2点です。

- 年金を受け取る際に所得税が課税される場合がある

- インフレリスクがある

これらは、普段あまり意識することのない部分でのデメリットとなっています。

そのため、意識しなければ気が付かない点と言えます。

2つのデメリットがそれぞれどういうことか以下で説明します。

デメリット1 年金を受け取る際に所得税が課税される場合がある

個人年金保険は、年金を受け取る際に所得税が課税される場合があります。

これは銀行預金には存在しないデメリットです。

ただし、年金額が多くなければ課税対象とはなりません。

個人年金保険は、受け取り額から経費を引いた年金額が雑所得として所得税が課税されます。

年金額 − 経費 = 雑所得(課税対象)

以上の計算式で分かりづらいのが「経費」の部分です。

経費は、以下の計算式を用いて計算します。

経費 = 受取年金額 × 払込保険料額 ÷ 総受取年金額

実際に計算してみよう

先程例に挙げた、あんしん生命の個人年金保険保険を例に計算してみます。

- 加入年齢:40歳

- 支払完了:65歳

- 月保険料:20,000円

- 基本年金額:689,660円

- 受取期間:10年間

経費の計算

まず最初に経費を求めます。

経費の計算式において必要となる数字を求めます。

- 払込保険料額:20,000円×12カ月×25年=6,000,000円

- 総受取年金額:689,660×10年=6,896,600円

これらを経費算出の式に代入すると次のようになります。

経費 = 689,600円 × 6,000,000円 ÷ 6,896,600

= 599,948円

以上から、経費は599,948円となります。

課税対象となる雑所得の計算

続いて、経費を用いて雑所得額を計算します。

先ほど紹介した計算式に代入すると次のようになります。

689,660 − 599,948円 = 89,712円(雑所得)

このように、雑所得額は89,712円となりました。

この金額に対して、所得税が課税されることになります。

ただし、雑所得も一定の金額までは所得税は課税されません。

雑所得で課税されるのは基礎控除を超えた場合

個人年金保険で受け取る年金が雑所得として課税されるのは次の2通りの場合です。

- 給与所得者:雑所得が20万円を超えた場合

- それ以外:雑所得が38万円を超えた場合

1年間の年金額が上記の金額以下であれば確定申告をする必要がありません。

繰り返しとなりますが、上記の金額は、受け取る年金額から経費を引いた後の金額となります。

その金額に対して、基準値以下であれば所得税が課税されないというわけです。

【参考】国税庁『給与所得者で確定申告が必要な人』

また、上記の計算で得られた年金額が25万円を超えると、毎月の年金から保険会社が源泉徴収を行います。

源泉徴収の割合は10.21%です。

なお、源泉徴収をされた場合には、最終的に確定申告をすることで所得の状況により税金が戻ってくることもあります。

デメリット2 インフレリスクがある

個人年金保険の2つ目のデメリットはインフレリスクがあるということです。

インフレとは、お金の価値が下がることを言います。

個人年金保険は、将来受け取る金額が決まっています。

そのため、将来お金の価値が下がってしまっていると、年金額が実質目減りしてしまうことになります。

個人年金保険だけの問題ではない

しかし、このインフレリスクの問題は個人年金保険だけが対象と言うわけではありません。

インフレリスクがお金の価値が下がる現象である以上、銀行預金やタンス預金でも影響を受ける問題です。

インフレリスクは貯蓄性のある金融商品(定期預金等)であれば、必ずついて回るものです。

この20年間、消費者物価指数は大きな変動はありませんでした。

そのため、インフレリスクを過度に気にしすぎる必要はないとも言えます。

個人年金保険には入っておいた方が良いの?

個人年金保険のメリットとデメリットを振り返ると

以上が、個人年金保険のメリットとデメリットでした。

改めて振り返ってみるとメリットは以下の2つでした。

- 銀行預金よりも利息の利率が良い

- 生命保険料控除制度による所得税と住民税の減税がある

また、デメリットは次のようなものでした。

- 年金を受け取る際に課税される場合がある

- インフレリスクがある

ただし、受取時の課税については、課税される場合は限定されるためあまり大きなデメリットとは言えません。

個人年金保険には入っておいた方が良い?

銀行預金と個人年金保険を比較して個人年金保険に入っておくべきかですが、

個人年金保険には入っておいた方が良い

といえます。

ただもちろん、保険料で現在の生活を圧迫しない範囲で入ることが大切です。

国の公的年金制度は存在していますが、現時点でも毎年基礎年金の額は減少傾向にあります。

将来年金制度がどうなるかは分からないため、可能なのであれば自衛をしておくべきです。

そのための手段として、個人年金保険はお得で良い手段です。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

より深く個人年金保険を知るのにおすすめのコンテンツ

国民年金等の支給が65歳からとなり、60歳から65歳までの間を埋め、また、自らの老後のための資金として「個人年金保険(養老保険)」が人気となっています。返戻率の高いおすすめの個人年金保険等、各種個人年金保険についてコメント付きで徹底比較します!

個人年金保険は公的年金に加え、老後に備えるための自分のための年金です。利率や税金でメリットがあり良い商品ですが、1つだけ弱点ともいえるデメリットがあります。老後のことを考えた場合、個人年金保険で安心できるのかどうか説明します。

自営業で個人事業主の方や、小規模法人の役員の方におすすめなのが「小規模企業共済」です。退職金の積み立てとして使えるだけでなく、効果の高い節税ツールとしても活用できます。小規模企業共済の仕組みやメリット、デメリット、加入方法等を紹介します。

個人年金保険に加入している場合、年末調整や確定申告で生命保険料控除を使い税金の還付を受けることができます。しかし、個人年金保険の場合には他の保険よりも条件がやや厳しくなっています。加入前に絶対に気を付けたい3つの点を説明します。