自営業や個人事業主の方にはおすすめ!

節税にもなる「小規模企業共済」とは?

通常、個人事業主の方は、会社員の方に比べると社会保障がやや手薄となります。

- 公的年金は国民年金のみ

- 健康保険は国民健康保険

となっています。

特に国民健康保険には、働けない期間の休業補償に相当する傷病手当金がありません。

(会社員の方の協会けんぽ等や、公務員の方の共済組合(短期給付)には存在します。)

そのため、保障を厚くするためには、保険等を活用して自分で補っていく必要があります。

小規模企業共済という心強い存在

会社員等に比べると保障が手薄な個人事業主ですが、会社員の方は使えない心強い制度があります。

それは、

小規模企業共済

です。

小規模企業共済は、

- 自分のための退職金の積み立て

- 強力な節税ツール

として使うことができるものです。

小規模企業共済は名前は聞いたことはあっても、イマイチどんな制度かわからないという方もいらっしゃるかと思います。

そこで、小規模企業共済はどんな制度であり、どのように活用することができるのか説明します。

また、実際の節税効果についても計算例を用いて紹介します。

小規模企業共済の制度内容とは?

小規模企業共済とはどんな共済なのか

小規模企業共済は、

- 個人事業主の方が事業をやめたとき

- 小規模な法人の役員の方が退任したとき

等のために、毎月一定の積み立てをしておく制度です。

独立行政法人中小企業基盤整備機構が運営しています。

積立てたお金は、事業を廃止したり役員を退任したりした際に受け取ることができます。

その受け取り方は

- 一括受け取り

- 分割受け取り

- 一括と分割の併用

の3種類があり、分割受け取りは年金のように使うことができます。

そのため、退職金制度がなく、また公的年金制度も国民年金のみとなる個人事業主の方の事業廃止後の生活保障としての機能を持っているといえます。

加入できるのはどんな人?

小規模企業共済は、基本的には

- 個人事業主

- 小規模な会社の役員

の方が加入することができます。

会社員や公務員の方は加入することができません。

正確な加入資格は業種等により細かく分けられており、次のようになっています。

- 建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社の役員

- 商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社の役員

- 事業に従事する組合員の数が20人以下の企業組合の役員や常時使用する従業員の数が20人以下の協業組合の役員

- 常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員

- 常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員

- 上記1、2に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで)

【出典】(独)中小企業基盤整備機構『小規模企業共済 加入資格』

これらの条件に該当する方の場合は加入することができます。

掛金は毎月いくら?

小規模企業共済の掛け金は、基本的には月払いとなります。

(半月払い、年払いも選択することができます。)

その掛金の金額は

- 最低:1,000円

- 最高:70,000円

までの範囲となり、500円ごとに設定することができます。

掛金は全額所得から控除することができるという素晴らしい制度!

小規模企業共済のすさまじい節税パワー!

小規模企業共済が優れている点は、積み立て機能にあるのではありません。

節税機能がとてもすごいんです。

なんと、小規模企業共済は

掛金を全額所得から控除

することができます

掛金を所得から控除することができるため、その期の所得税と、翌期の住民税の課税額を減らすことができます。

具体的にどれくらい節税になるのか計算してみよう

実際に、小規模企業共済を併用することでどのくらい節税になるのかを見てみます。

計算に当たっては次の条件で計算します。

なお、社会保険料については、計算しやすいように今回は無しで考えます。

計算条件

年収:600万円

扶養家族:無し

小規模企業共済掛金:月5万円

社会保険料:無し

他控除:無し

小規模企業共済に加入していない場合の所得税と住民税

小規模企業共済に加入していない場合、所得額は次のようになります。

6,000,000円 - 1,740,000円(給与所得控除) - 380,000円(基礎控除) = 3,880,000円(課税所得)

以上のとおり、所得税の課税所得は3,880,000円となりました。

(なお、住民税の場合は課税所得は3,930,000円となります。)

この金額をもとに、1年間の所得税と住民税を計算すると次の金額になります。

- 所得税:355,818円(復興所得税含む)

- 住民税:395,500円

小規模企業共済に加入している場合の所得税と住民税

続いて、小規模企業共済に加入している場合の所得税と住民税を計算してみます。

小規模企業共済に加入していることで、所得額は次のようになります。

6,000,000円 - 1,740,000円(給与所得控除) - 380,000円(基礎控除) - 600,000円(小規模企業共済掛金控除) = 3,280,000円(課税所得)

小規模企業共済掛金を控除したことで、所得税の課税所得は3,280,000円となりました。

(なお、住民税の場合は課税所得は3,330,000円となります。)

この金額をもとに、1年間の所得税と住民税を計算してみると、次のようになります。

- 所得税:235,340円(復興所得税含む)

- 住民税:335,500円

2つの税金額を比べてみると…

では、それぞれの税金額を並べて差額を見てみたいと思います。

| 小規模企業共済無し | 小規模企業共済有り | 差額 | |

|---|---|---|---|

| 所得税(年額) | 355,818円 | 235,340円 | 120,478円 |

| 住民税(年額) | 395,500円 | 335,500円 | 60,000円 |

| 合計 | 751,318円 | 570,840円 | 180,478円 |

小規模企業共済に加入していることで、所得税と住民税を合わせて年間で約18万円を節約することができました。

月額にすると、約1万5千円です。

この金額は、加入者の所得と掛金額によって変わってきます。

しかし、加入していれば確実に税金を減らすことができます。

特に、所得が多く、所得税率が高い方の場合は、支払った掛金のほぼ半額の所得税と住民税を節約することができます。

どうやって控除を受けるのか

小規模企業共済の控除は、

- 会社役員の方は年末調整か確定申告

- 個人事業主の方は確定申告

により、受けることができます。

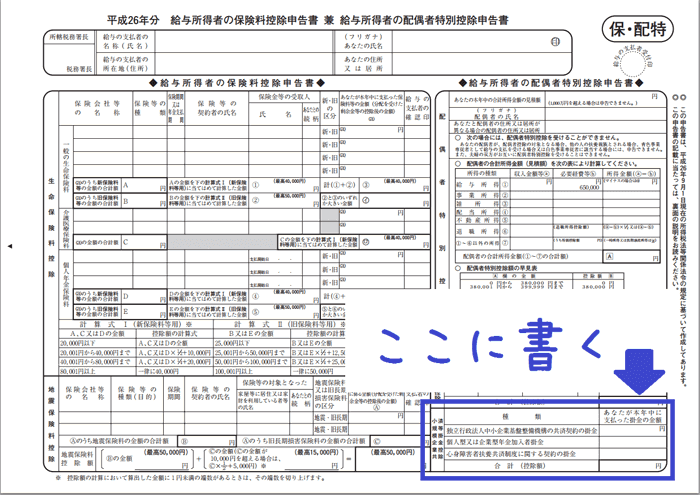

年末調整の場合

年末調整の場合は、「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」の様式右下に記載欄があります。

「小規模企業共済等掛金控除」の欄に、支払った掛金額を記入することで控除を受けることができます。

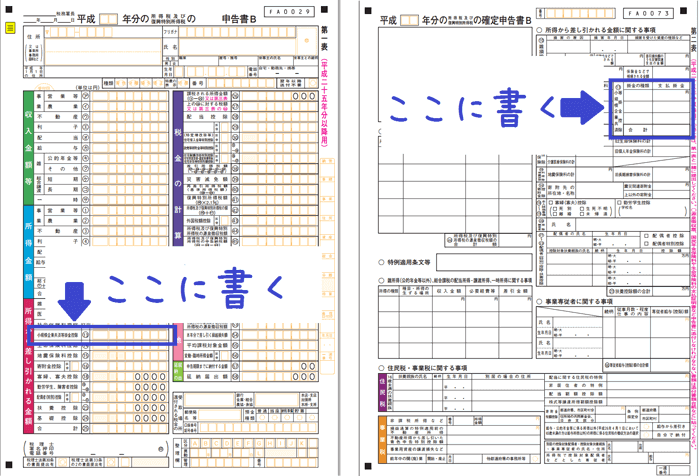

確定申告の場合

確定申告の場合は、申告書の第1表、第2表の13番の欄に記入します。

それぞれの様式の以下の場所です。

年末調整の場合も、確定申告の場合も11月下旬ころに、(独)中小企業基盤整備機構から支払いの証明書が届くため、それを添付して提出します。

支払ったよりも多く返ってくることがある「共済金」と「解約手当金」の仕組み

解約時には支払った掛金が返ってくる

小規模企業共済の掛金は、解約等の事由により共済金または解約手当金として返還されます。

返還される金額は、加入期間と解約事由によって次のとおり異なります。

- 事業の廃止

- 加入者の死亡

- 老齢給付(60歳以上で180か月以上払い込んだ場合)

- 配偶者や子への事業譲渡

これらの事由の場合には、「共済金」として有利な条件で解約金を受け取ることができます。

上記以外の

- 任意解約

- 機構解約(掛金滞納による解約)

等で、小規模企業共済を解約した場合には、加入期間に応じて「解約手当金」が支払われます。

共済金が支払われる場合

共済金は、払い込んだ金額以上の金額を受け取ることができます。

共済金の仕組みは2段階となっており、次のように構成されています。

基本共済金 + 付加共済金

基本共済金は、加入月数や解約事由によって決められた固定金額となります。

付加共済金は、共済金の運営成績に応じて、経済産業大臣が毎年定める利率をもとに算出された金額となります。

受け取り方法は

- 一括受取り

- 分割受取り

- 一括と分割の併用

を選ぶことができ、分割受け取りの場合は、年金のように用いることができます。

解約手当金が支払われる場合

解約手当金は、加入していた月数により手当金額が変わります。

次の表のように規定されていますが、240か月(20年)以内に解約をしてしまうと、支払った金額よりも手当金が少なくなります。

反対に、240か月以上掛金を納付していれば、最大で2割多く受け取ることができます。

| 掛金納付期間 | 解約手当金の支給割合 |

|---|---|

| 12ヶ月〜83ヶ月 | 80% |

| 84ヶ月〜89ヶ月 | 80% |

| 12ヶ月〜83ヶ月 | 80.5% |

| 84ヶ月〜89ヶ月 | 81.25% |

| 6ヶ月ごとに、0.75%ずつ増加 | |

| 240ヶ月〜245ヶ月 | 100% |

| 246ヶ月〜251ヶ月 | 100.25% |

| 6ヶ月ごとに、0.25%ずつ増加 | |

| 720ヶ月 | 120%(上限) |

ここで重要なのは、仮に240か月以内に解約をするにしても、それまでの節税効果を考えるとマイナスとは言えないという点です。

解約手当金がマイナスになってしまったとしても、それまでの所得税と住民税の減税分を差引すると、トータルではプラスになる可能性が非常に高いです。

共済金や解約手当金の税制上の扱いはどうなる?

共済金や解約手当金を受け取った場合、所得税が課税されることとなります。

結局、受け取るときに税金がかかるんじゃ、それまでの節税も意味ないんじゃないの?

このように思われるかもしれませんが、実はそうではないんです。

共済金や解約手当金の所得税の算出方法は、通常の所得税の算出方法よりも有利な方法で行われます。

共済金や解約手当金は、受け取り方に応じて次の所得に分類されます。

- 一括受取り:退職所得

- 分割受取り:公的年金等の雑所得

- 一括+分割:それぞれ上記の方法

一括受取りの課税関係

一括受取りの場合、会社員等の方の退職金と同じ扱いになります。

そのため、共済金や解約手当金は、退職所得として課税されます。

退職所得は、国民感情に配慮され、かなり税制が優遇されています。

退職所得は次のようにして算出します。

勤続20年以下

( 解約手当金 - ( 40万円 × 勤続年数 ) ) ÷ 2

勤続21年以上

( 解約手当金 - 800万円 - ( 40万円 × (勤続年数 - 20年 ) ) ) ÷ 2

所得がかなり圧縮される

以上の式を見ていただくと分かるとおり、勤続年数に応じて一定金額が控除され、最後に所得額を1/2しています。

そのため、かなり課税対象所得が圧縮されます。

また、退職所得は「分離課税」と言い、他の所得とは通算されずに分けて課税されます。

そのため、税率も比較的低く抑えることができます。

分割受取りの課税関係

分割受取りの場合は、公的年金に係る雑所得と同じ扱いになります。

公的年金については、65歳以上の場合年間120万円までは所得税が課税されません。

(65歳未満の場合は、70万円まで)

そのため、課税される可能性はやや低めになるといえます。

また、仮に金額が多かったり、他の所得がある場合でも、控除額が大きくなっているため、課税額もそれほど多くはならないのです。

受け取りまで考えてもかなり税金を圧縮できる

以上が、共済を解約した場合の共済金や解約手当金の税制上の扱いでした。

解約方法は何パターンかありましたが、どの場合でも税金の扱いは有利なものになります。

小規模企業共済は

- 加入中に掛金が全額所得控除

- 解約時に有利な課税方式

となっており、トータルで見てもかなり大きく税金を抑えることができます。

これは、個人年金保険の個人年金保険料控除と比べても、節税できる金額に雲泥の差があります。

そのため、非常に大きな節税ツールであると言えます。

小規模企業共済のデメリット

小規模企業共済にはどんなデメリットがあるのか

ここまで紹介してきてメリットだらけに見える小規模企業共済ですが、もちろんデメリットもあります。

それは、以下の3点です。

- 自己都合で短期解約をすると全額が返ってこない

- 掛金減額条件がちょっと厳しい

自己都合で短期解約をすると全額が返ってこない

先程ご紹介したとおり、自己都合で解約した場合には、掛金納付期間により解約手当金の額が変わります。

その際、240か月以内に解約してしまうと、掛金が全額返ってこなくなります。

ただ、あくまで「自己都合」での解約の場合に限ります。

事業の廃業と言った理由であれば、全額返還されます。

また、加入期間中にかなり節税効果があるため、それも加味すればトータルでプラスになることも十分にあり得ます。

そのため、こちらは全員にとってデメリットであるかというと、そうとは言い切れません。

掛金減額条件がちょっと厳しい

月の掛金は途中で増額・減額をすることができます。

ただ、減額の際には決められた事由に該当する必要があります。

具体的には

- 事業の悪化

- 病気または負傷による納付困難

- 危急の費用捻出の必要性

こうした事由に該当する必要があります。

また、その手続きは専用の書類で行う必要があります。

そのため、頻繁に減額するということは難しいです。

よって、加入後に業績に応じて掛金をコントロールする、というような使い方はできません。

あらかじめ見通しをもって掛金を決めておく必要があります。

小規模企業共済に加入するにはどうすればよいのか

小規模企業共済の加入方法

小規模企業共済ですが、実際に加入する場合には何パターンかのルートがあります。

- 振替口座のある金融機関を経由して加入する

- 委託団体を経由して加入する

個人的には、1の「振替口座のある金融機関を経由して加入する」の方が簡単で良いです。

以下でそれぞれの方法について紹介します。

振替口座のある金融機関を経由して加入する

小規模企業共済は、半年払いや年払いをしない場合には毎月口座振替となります。

そのため、振替口座を設定する必要があります。

その振替口座がある銀行経由で加入する方法です。

取り寄せた申込書に必要事項を記入し、添付書類を持って振替口座のある金融機関に行きます。

そして、申込書と添付書類を窓口に提出します。

その際、最初の1か月分の掛金を持参します。

(半年払いの場合は6か月分、年払いの場合は12か月分です。)

あとは、窓口で処理をしてくれるため、特に何かする必要はありません。

(窓口の人が慣れていない場合は時間がかかるかもしれませんが、信じて待ちましょう。)

最後に、銀行の受付印の押された申込書控えを受け取り終了です。

委託団体を経由して加入する

(独)中小企業基盤整備機構と委託契約を結んでいる団体経由で加入します。

次のような団体が委託団体となっています。

- 商工会

- 商工会議所

- 中小企業団体中央会

- 事業協同組合

- 青色申告会

普段からこうした団体との付き合いがある場合には、こちら経由の加入でも良いでしょう。

申込書を備え付けている場合もあるようです。

まず、口座のある銀行に「確認印」をもらいに行く

委託団体経由で加入する場合、まず振替口座のある銀行に、銀行の確認印をもらいに行きます。

「振替口座がちゃんと存在している」という証明になります。

窓口に、「預金口座振替申出書」を提出し、確認を受けます。

その際、前払いする掛金は窓口では支払いません。

続いて、委託団体へもっていく

口座のある銀行で確認を受けたら、委託団体へ書類を持っていきます。

書類を提出し、内容に問題がなければ受け付けてもらえます。

そして、委託団体の窓口で前払いする掛金を支払います。

その際、領収書が発行されるので確定申告や年末調整の時まで保管しておきます。

提出後約1か月ちょいで共済手帳が届きます

(独)中小企業基盤整備機構に申込書が到着してから、問題がなければ1か月程度で申込書に記載の住所に共済手帳が送付されます。

その後は、毎月18日に振替口座から掛金が引き落としとなります。

申込書は機構から取り寄せるか委託団体でもらいましょう

加入に必要な申込書は、(独)中小企業基盤整備機構から取り寄せるか、委託団体でもらうことができます。

ただし、委託団体によっては置いてない場合もあります。

書類を取り寄せる場合には、こちらの資料請求ページから申し込むことができます。

掛金捻出に無駄な出費の削減も大切です

小規模企業共済をうまく活用すれば、所得税と住民税を大きく節税することが可能です。

所得税と住民税の保険料控除と違い、掛け金が全額控除になる効果は本当に大きいです。

そのため、可能な範囲でできるだけ多く掛金を払っておいた方が、より多く恩恵を受けることができます。

ただ、だからと言って、無理をして掛金を払い、家計を圧迫しては本末転倒です。

そこで、家計の無駄な出費を減らしてそれを掛金に充てるのが効果的です。

無駄な出費はどこにある?

実際に、無駄な出費は隠れているものです。

- 何となく払い続けている生命保険の保険料

- 割高すぎる死亡保険の保険料

- 多すぎる交際費や外食費

こうしたものを見直すことで、掛金に充てられる分のお金は結構捻出できるはずです。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

より深く個人年金保険を知るのにおすすめのコンテンツ

国民年金等の支給が65歳からとなり、60歳から65歳までの間を埋め、また、自らの老後のための資金として「個人年金保険(養老保険)」が人気となっています。返戻率の高いおすすめの個人年金保険等、各種個人年金保険についてコメント付きで徹底比較します!

老後の生活費を考える場合に選択肢に上がるものには、定期預金や個人年金保険があります。個人年金保険は、節税効果や金利の面で銀行の預金よりもメリットがあると言われます。そのメリットと、果たして本当に個人年金保険が必要かどうか説明します。

退職金等の運用先として変額個人年金保険がありますが、将来の年金額が変動するリスクがあり、加入時に保険料を一時払いするため加入には慎重な判断が必要です。変額個人年金の仕組みやリスクを減らす方法等を、通常の個人年金との比較を交えて説明します。

個人年金保険に加入している場合、年末調整や確定申告で生命保険料控除を使い税金の還付を受けることができます。しかし、個人年金保険の場合には他の保険よりも条件がやや厳しくなっています。加入前に絶対に気を付けたい3つの点を説明します。