損保ジャパン日本興亜の個人年金保険はどんな保険?

損保ジャパン日本興亜の個人年金保険とは?

個人年金保険は、返戻率の良さが何より重要です。

そのため、各保険会社の個人年金保険の返戻率を比べると、おすすめのものが分かります。

そうした返戻率が良くおすすめの個人年金保険の1つが、

損保ジャパン日本興亜『THE みらいの積立保険』

です。

リニューアルして返戻率がアップ!

損保ジャパン日本興亜の個人年金は、2014年11月にリニューアルされました。

正直なところ、リニューアル前の返戻率は平凡なものでした。

しかし、そのリニューアルによって、返戻率がかなりアップしました。

ただ、2015年10月に再度見直しがあり、若干返戻率が低下してしまいました。

それでも返戻率は高めとなっています。

また、「みらいの積立保険」は2つのプランから選択できるようになっています。

以下では、それぞれのプランの違いや返戻率について紹介します。

「みらいの積立保険」の2つのプランはどんな違いがある?

「みらいの積立保険」の2つのプランとは?

みらいの積立保険では、加入者がニーズによって選び分けられるよう2つのプランが存在します。

- つなぎ資金プラン

- ゆとり資金プラン

です。

それぞれ紹介します。

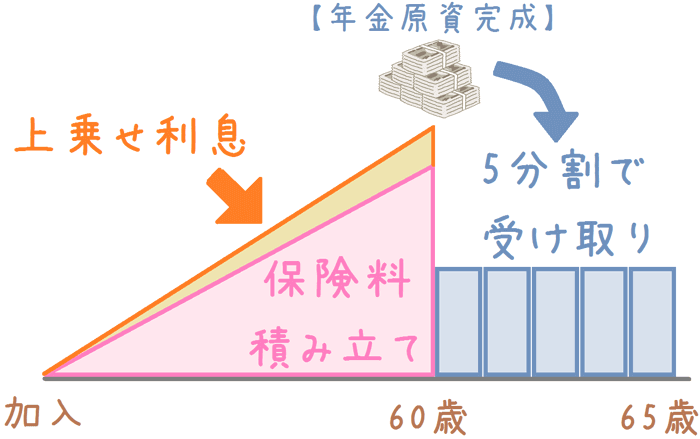

つなぎ資金プラン

つなぎ資金プランは、次のような特徴を持っています。

- 受け取り期間:5年間

- 受け取り時期:60歳〜65歳まで

こちらは、退職後の60歳から65歳までの公的年金受け取りまでの穴埋めを想定したプランです。

そのため、受取り期間が5年間に設定されています。

現在、すでに国民年金は65歳からの支給開始となっています。

しかし、厚生年金や共済年金は、65歳になる前から受給することが可能です。

ただ、厚生年金等も現在段階的に支給開始年齢を65際に引き上げているところです。

平成25年4月から引き上げが開始され、平成37年には完全に65歳からの支給開始となります。

【参考】日本年金機構:『特別支給の老齢厚生年金の受給開始年齢の引上げについて』

そのため、政府は60歳以後の再雇用を促していますが、浸透していないのが現状です。

60歳から就職することができなければ、年金支給開始までの5年間は無収入期間となってしまいます。

そこで、その間の穴埋めをするのが、この「つなぎ資金プラン」です。

受取りのイメージを図にしてみると、次のようになります。

「つなぎ資金プラン」のイメージ

つなぎ資金プランの注意点

つなぎ資金プランに加入する場合、1つ気を付けなければいけないことがあります。

それは、年末調整で個人年金保険料控除を受けることができないということです。

個人年金保険料控除は、受け取りが10年以上となる個人年金保険が対象となるためです。

そのため、加入する場合には、保険料支払期間中、控除が受けられないことを承知の上で加入する必要があります。

個人年金保険料控除は条件が厳しい!?要注意の3つのこと

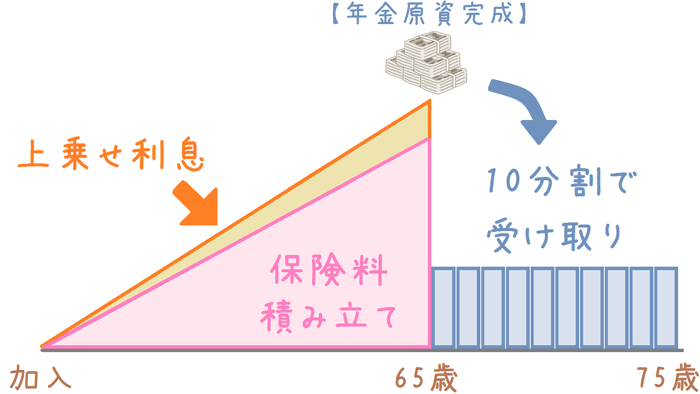

ゆとり資金プラン

ゆとり資金プランは、次のような特徴を持っています。

- 受け取り期間:10年間

- 受け取り時期:65歳〜75歳まで

「ゆとり資金プラン」は、公的年金の支給に上乗せするように個人年金保険を受け取るプランです。

年金の上乗せは必要?

各種統計によると、65歳以降に公的年金を夫婦二人で受け取っても、

- 普通の暮らしをするので約2万円不足

- ゆとりある暮らしをするので約16万円不足

という結果になっています。

公的年金はいくらもらえる?しっかり考えておきたい老後の生活費!

そのため、そうした不足分を個人年金保険で補おうというのが「ゆとり資金プラン」です。

受取りのイメージを図にしてみると、次のようになります。

「ゆとり資金プラン」のイメージ

2つのプランの返戻率はそれぞれどのくらい?

個人年金保険で最も大切な返戻率はどのくらいか

続いては、みらいの積立保険の返戻率を見てみます。

返戻率とは、戻り率とも言われ、支払ったお金がどれだけ増えて戻ってくるかの割合です。

次の式で求めることができます。

受取り年金総額 ÷ 保険料総額 × 100 = 返戻率

もし仮に、550万円の年金を受け取るために、500万円の保険料を支払った場合は

550万円 ÷ 500万円 ×100 = 110%

となり、この場合の返戻率は110%となります。

以下では、

- つなぎ資金プラン

- ゆとり資金プラン

それぞれの返戻率を見てみます。

つなぎ資金プラン

返戻率算出条件

- 性別:男性

- 保険料払込完了:60歳

- 年金受取り開始:60歳

- 年金受取期間:5年間

- 月保険料:20,000円

各年齢の返戻率

| THE みらいの積立保険 つなぎ資金プラン |

||

|---|---|---|

| 返戻率 | 毎月受取り年金額 | |

| 30歳加入 | 108.1% | 129,780円 |

| 40歳加入 | 104.0% | 83,251円 |

| 50歳加入 | 100.0% | 40,035円 |

ゆとり資金プラン

返戻率算出条件

- 性別:男性

- 保険料払込完了:65歳

- 年金受取り開始:65歳

- 年金受取期間:10年間

- 月保険料:20,000円

各年齢の返戻率

| THE みらいの積立保険 ゆとり資金プラン |

||

|---|---|---|

| 返戻率 | 毎月受取り年金額 | |

| 30歳加入 | 112.4% | 78,729円 |

| 40歳加入 | 108.2% | 54,134円 |

| 50歳加入 | 101.7% | 30,517円 |

各プランを単純比較はできない

それぞれのプランの返戻率は以上のようになりました。

「ゆとり資金プラン」の30歳加入時の返戻率が、112.4%以上となっており、やや高めといえます。

なお、「つなぎ資金プラン」と「ゆとり資金プラン」は単純に比較することはできません。

それは、上で書いたこととも重複しますが、年金の支給開始年齢が違うためです。

- つなぎ資金プラン:60歳開始

- ゆとり資金プラン:65歳開始

このようになっており、それぞれ5年間の開きがあります。

ゆとり資金プランは、65歳まで保険料を払い込むため、つなぎ資金プランに比べて払込期間が5年長いこととなります。

そのため、その分保険料も多く支払っています。

保険料を預けておく期間も伸びる

また、払い込む期間が伸びると、保険会社がに保険料を預けておく期間も長くなります。

その結果、ゆとり資金プランの方が上乗せされる金利が若干多くなるのです。

そのため、ゆとり資金プランでは、つなぎ資金プランよりも返戻率が良くなっています。

ただ、これら2つのプランは、それぞれ目的に沿って作られたプランです。

そのため、返戻率も重要ですが、目的に合うものを選ぶことも大切になってきます。

損保ジャパン日本興亜は保険会社としてはどう!?

個人年金保険で重要な会社の信用力!

保険会社は、さまざまな格付け機関により、会社の信用力や健全性を格付けされています。

格付けが高いほど、保険金支払い能力や安全性が高いこととなります。

そのため、長年にわたって保険料を支払うこととなる個人年金保険では、特に重要な指標となります。

何十年も保険料を払う相手が、信用力や健全性が低い相手では不安しかありませんよね。

では、損保ジャパン日本興亜の格付け情報を見てみます。

スタンダード&プアーズ

格付け:A+

10段階の上から3番目

格付投資情報センター

格付け:AA-

10段階の上から3番目

【出典】損保ジャパン日本興亜ホールディングス『格付情報』

ソルベンシーマージン比率

753.4%

ソルベンシーマージン比率とは、保険会社の保険金支払い余力を示す数値です。

200%を下回ると金融庁から是正勧告等が入ります。

ソルベンシーマージン比率はちょっと低め?

以上を見てみると、格付け情報を示す

- スタンダード&プアーズ

- 格付投資情報センター

の2つはなかなか良い格付け結果となっています。

対して、ソルベンシーマージン比率は、若干低めにも思えます。

しかし、700〜800%台については、アフラックや日本生命といった保険会社も同程度となっています。

そのため、特段の心配が必要となる数字ではないでしょう。

以上を総合してみると、会社の信用力や健全性としては高いものと言えます。

個人年金保険は目的に合わせて使い分けたい!

目的に合致した個人年金保険を選ぼう

以上が、損保ジャパン日本興亜『THE みらいの積立保険』の特徴や返戻率でした。

この個人年金保険は、目的別にプランが分かれており、非常に分かりやすいです。

そのため、どういった用途で個人年金保険に入りたいかがハッキリしている場合には、選びやすいでしょう。

また、ゆとり資金プランの場合、早めに加入すれば返戻率が112%を超えてきます。

これは、各社の個人年金保険の中でも比較的高い部類に入ります。

そのため、選びやすいという点だけでなく、重要な返戻率の点でも良い個人年金保険だと考えられます。

自分に合う最も返戻率の高い個人年金保険に入ろう!

個人年金保険は、自分の目的に合ったものに入ることが大切です。

具体的には、

- 公的年金支給までのつなぎとして

- 公的年金の上乗せとして

というように、目的は人それぞれ考えられます。

個人年金保険検討時には、ぜひご自分の目的に合った個人年金保険を選んでみてくださいね。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

より深く個人年金保険を知るのにおすすめのコンテンツ

国民年金等の支給が65歳からとなり、60歳から65歳までの間を埋め、また、自らの老後のための資金として「個人年金保険(養老保険)」が人気となっています。返戻率の高いおすすめの個人年金保険等、各種個人年金保険についてコメント付きで徹底比較します!

住友生命の『たのしみワンダフル』は返戻率の高さで評判の個人年金保険です。この個人年金保険には、特徴的な2つの返戻率を高める仕組みがあります。高い返戻率となる仕組みや、たのしみワンダフルのデメリット等について分かりやすく紹介します。

数ある個人年金保険の中でも、返戻率の高さから断トツの人気を誇るのが東京海上日動あんしん生命の個人年金保険です。ただ、人気の高さは返戻率だけが理由ではありません。あんしん生命の個人年金保険について分かりやすく解説します。

加入の前に専門家の力を借りてしっかりと検討しておきたい生命保険の1つが「個人年金保険」です。私自身が実際に相談して実感した、個人年金加入前にぜひ専門家に相談しておいた方が良い3つの理由を紹介します。

FP資格を持つ管理人自身が生命保険を見直した経験から、難しいと思われがちな生命保険を自分で選ぶための選び方のポイントや各種保険の比較情報、そして加入後にも安心できる良い入り方を分かりやすく説明します。家計に優しい保険選びをしていきましょう!