アフラックの個人年金保険はどんな保険?

アフラックの個人年金保険はどんな内容?

がん保険や医療保険のコマーシャルで有名なアフラックですが、個人年金保険も取り扱っています。

ただ、がん保険や医療保険ほど、その内容は知られていません。

個人年金保険では、支払った金額に対してどのくらい増えて戻ってきたかが重要な項目です。

その戻ってくる割合を「返戻率」と言い、次の計算式で求めます。

受け取る年金総額 ÷ 支払った保険料総額 × 100 = 返戻率

以下では、アフラックの個人年金保険の

- 返戻率

- 特徴

- 保険料

等を分かりやすく紹介します。

アフラックの個人年金保険の特徴とは?

受け取り開始を遅らせて返戻率アップ!

アフラックの個人年金保険には、1つの特徴があります。

それは、保険料を払い込んだ後に、受け取り開始を遅らせることで返戻率をアップすることができるというものです。

通常、個人年金保険では、保険料を払い込んだ直後から5年間または10年間年金を受け取ります。

アフラックの個人年金保険ももちろんそれは可能ですが、払込み完了から受け取りまで間を開けることもできます。

それにより、保険会社にお金を預けておく期間が増えます。

するとどうなるかというと、保険会社がお金を運用できる期間が伸びるため、上乗せされるお金が増えて、返戻率が高くなります。

仕組みを図で見てみると以下のようになります。

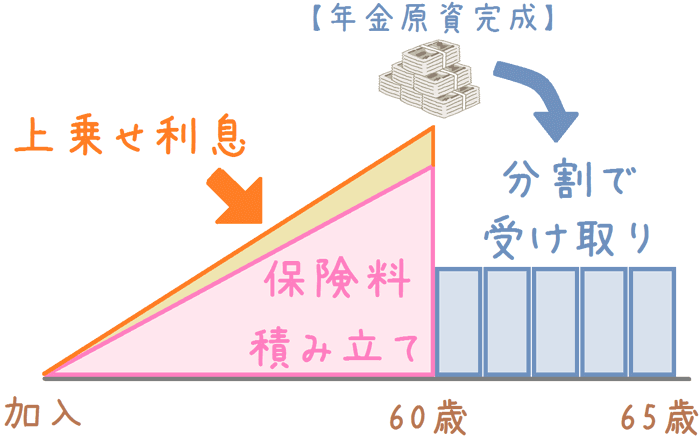

まず、通常の個人年金保険では以下のような形となります。

通常の個人年金保険の保険料と年金

まずは、通常の個人年金保険の保険料と年金受給の図です。

60歳で保険料を払い終わった後、すぐに年金として受給しています。

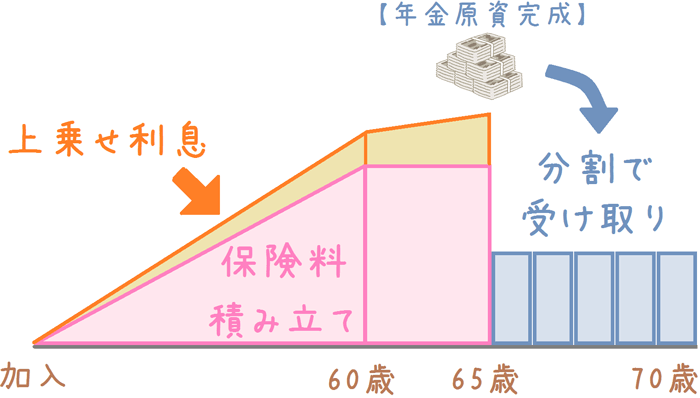

年金受け取りを遅らせた場合の保険料と年金

続いて、受給開始を遅らせた場合の個人年金保険の図です。

60歳で保険料を払い終わった後、65歳まで寝かせて年金として受け取っています。

そのため、60歳から65歳の間も上乗せ利息が加算され、年金原資が多くなっています。

返戻率は実際にどのくらい変わる?

受け取りを遅らせることで、返戻率がどのくらい変わるのかを見てみます。

通常60歳の受け取りのものを、

- 65歳

- 70歳

まで遅らせた場合のそれぞれの返戻率です。

| 受取開始年齢 | 60歳 | 65歳 | 70歳 |

|---|---|---|---|

| 返戻率 | 104.8% | 110.2% | 115.8% |

【計算条件】年金受け取り:5年間 加入年齢:30歳 保険料総額:360万円

5年間受け取りを遅らせるごとに、おおむね5%返戻率が上がります。

70歳まで遅らせるのが返戻率的には理想ですが、不安な場合もあるかと思います。

その場合には、公的年金の受給開始となる65歳まで遅らせてみるのが良いでしょう。

60歳時点で一括受取りをすることも可能

アフラックの個人年金保険では、分割受取りではなく、一括受取りをすることも可能です。

その場合、保険料を払い終わった60歳時点で、上乗せ金とともに一括で受け取ることができます。

しかし、一括受取りの場合、保険料を保険会社に預けておく期間が短くなってしまいます。

(分割受取りの場合に、年金受け取り期間中に預けている分が無くなってしまいます。)

そのため、返戻率がやや悪くなってしまうというデメリットがあります。

ただ、まとまったお金が必要になる場合にはこの選択肢も良いでしょう。

5年ごとに配当金が支払われる場合も

アフラックの個人年金保険は、5年ごとに配当金が支払われる仕組みにもなっています。

これは、支払った保険料を保険会社が運用して、利益が出た場合に支払われるものです。

そのため、毎回確実に支払われるとは限りません。

支払われる場合には、5年ごとの契約応当日(契約日)に配当金が支払われます。

なお、個人年金受け取り期間中も、配当金が支払われる場合には、5年ごとに配当金が支払われます。

気になる保険料や返戻率はどのくらい?

60歳受け取り開始と65歳受け取り開始の返戻率を紹介!

アフラックの個人年金保険の、加入年齢別の返戻率を紹介します。

ここでは、以下の条件のとおり、

- 60歳で受け取りを開始した場合

- 65歳で受け取りを開始した場合

の2パターンの返戻率を紹介します。

なお、ご覧いただくと分かるとおり、65歳から受け取ったほうが返戻率は5%程度高くなっています。

返戻率算出条件

- 受け取り年齢:60歳及び65歳

- 保険料:月20,000円

- 受取り期間:10年間

- 保険料払込み:60歳まで

年齢別返戻率

| 60歳受け取り開始 | 65歳受け取り開始 | |

|---|---|---|

| 25歳加入 | 110.1% | 116.4% |

| 35歳加入 | 105.4% | 111.1% |

| 45歳加入 | 104.5% | 110.2% |

実際に受け取れる年金額はどのくらい?

続いて、上記の場合に実際に受け取ることができる毎月の年金額を紹介します。

こちらは、受け取り開始年齢ごとに分けて紹介します。

60歳受け取り開始

| 60歳受け取り開始 | ||

|---|---|---|

| 返戻率 | 毎月受取り年金額 | |

| 25歳加入 | 110.1% | 77,088円 |

| 35歳加入 | 105.4% | 52,725円 |

| 45歳加入 | 104.5% | 31,375円 |

65歳受け取り開始

| 65歳受け取り開始 | ||

|---|---|---|

| 返戻率 | 毎月受取り年金額 | |

| 25歳加入 | 116.4% | 81,538円 |

| 35歳加入 | 111.1% | 55,591円 |

| 45歳加入 | 110.2% | 33,061円 |

返戻率5%の差は大きい

以上のとおり、60歳受け取り開始と65歳受け取り開始を比べてみると、毎月の受取額では2,000円〜4,000円の差が出ました。

年間にすると25,000円〜48,000円の差となります。

わずか5%の差ではありますが、受け取ることができるお金にこれだけの差が生まれます。

そのため、アフラックの個人年金保険に入る場合は、基本的には受け取りを遅らせた方が良いでしょう。

60歳受け取り開始を選ぶ場合

ただ、個人年金のを使う目的によっては、60歳受け取りを選ぶべき場合もあります。

それは、60歳で退職してから、65歳で公的年金を受け取るまでの「つなぎ年金」として使う場合です。

この場合には、60歳から受け取るようにしないと全く意味が無くなってしまいます。

なお、当初60歳受け取りとして加入し、後から受取りを遅らせたくなった場合に遅らせるということも可能です。

その場合は、当初の受け取り開始年齢から1年刻みで最大で10年まで受け取りを遅らせることができます。

アフラックは会社の財務健全性はどうなってる!?

アフラックの保険会社としての格付けは?

保険会社は、外部の格付け会社によって、財務の健全性などを格付けされています。

保険会社の財務健全性は、保険金の支払い余力にも影響してきます。

そのため、その格付けが高いほど、保険金の支払い能力が高いということになります。

以下では、保険会社の健全性を示す格付けとして有名な

- ムーディーズ・インベスターズ・サービス

- スタンダード&プアーズ

- ソルベンシー・マージン比率

の3つのアフラックに対する格付けを紹介します。

ムーディーズ・インベスターズ・サービス

格付け:Aa3

20段階の上から4番目

スタンダード&プアーズ

格付け:A+

10段階の上から3番目

ソルベンシー・マージン比率

898.0%

ソルベンシー・マージン比率は、保険会社の通常以上の保険金支払い余力を示す数値です。

200%が1つの基準とされており、その数値を下回ると行政指導が入ることとなっています。

【出典】アメリカンファミリー生命保険『健全性と実績』

財務健全性は良好

以上が、アフラックに対する格付け会社の格付け情報です。

総じて、高い評価となっており、財務健全性は良好ととらえられます。

ソルベンシー・マージン比率については、どの水準にいるのかがやや分かりづらいかもしれません。

そこで、他の生命保険会社で同じ水準の会社を紹介します。

- 日本生命

- 第一生命

- ジブラルタ生命

主に、以上のような生命保険会社と同水準となっています。

65歳から公的年金の上乗せ目的で加入するのがおすすめ!

公的年金の上乗せに向いている個人年金保険

以上が、アフラックの個人年金保険の特徴や返戻率でした。

ご紹介したとおり、年金の受け取り開始時期をずらすことで、返戻率を上昇させることが可能です。

反面、60歳から受け取る場合の返戻率はやや低めとなってしまいます。

そのため、65歳から受け取ることを目的とする場合には、選択肢の1つとなりえます。

65歳から受け取る場合とはどんな時?

65歳から受け取る場合に考えられるのは、公的年金に上乗せして受け取るという使い方です。

現在、公的年金の支給開始年齢は、

- 国民年金は65歳から

- 厚生年金は順次65歳からに引き上げ中

となっています。

このように、今後は公的年金の支給開始は65歳からとなります。

その際、65歳から公的年金に加えて個人年金を受け取るという使い方が考えられます。

このような使い方をする場合に、アフラックの個人年金保険は向いているといえます。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

より深く個人年金保険を知るのにおすすめのコンテンツ

国民年金等の支給が65歳からとなり、60歳から65歳までの間を埋め、また、自らの老後のための資金として「個人年金保険(養老保険)」が人気となっています。返戻率の高いおすすめの個人年金保険等、各種個人年金保険についてコメント付きで徹底比較します!

住友生命の『たのしみワンダフル』は返戻率の高さで評判の個人年金保険です。この個人年金保険には、特徴的な2つの返戻率を高める仕組みがあります。高い返戻率となる仕組みや、たのしみワンダフルのデメリット等について分かりやすく紹介します。

数ある個人年金保険の中でも、返戻率の高さから断トツの人気を誇るのが東京海上日動あんしん生命の個人年金保険です。ただ、人気の高さは返戻率だけが理由ではありません。あんしん生命の個人年金保険について分かりやすく解説します。

加入の前に専門家の力を借りてしっかりと検討しておきたい生命保険の1つが「個人年金保険」です。私自身が実際に相談して実感した、個人年金加入前にぜひ専門家に相談しておいた方が良い3つの理由を紹介します。

FP資格を持つ管理人自身が生命保険を見直した経験から、難しいと思われがちな生命保険を自分で選ぶための選び方のポイントや各種保険の比較情報、そして加入後にも安心できる良い入り方を分かりやすく説明します。家計に優しい保険選びをしていきましょう!