個人年金保険はどう見直す?

個人年金保険は保険というよりは貯蓄

生命保険の見直しが広く認知され、

- 医療保険

- 死亡保険

等の見直しを行う人が増えています。

ただ、その対象になりづらい保険もあります。

それは、個人年金保険です。

何故個人年金が見直し対象になりづらいのか

個人年金保険が見直しの対象になりづらいのには理由があります。

それは、医療保険や死亡保険とは違い、「貯蓄」という性質が強いからです。

医療保険や死亡保険であれば、

- 保障日数

- 保障金額

- 特約事項

を見直すことで、必要のない保障を削り、保険料を安くすることが可能です。

しかし、個人年金保険は、そうした削れる無駄な部分というものはほとんどありません。

基本的にはどの個人年金保険も、次のような仕組みは同じです。

保険料総額 + 上乗せ金利 = 将来分割受け取り

ただ、そんな個人年金保険も、見直すことができるポイントはあります。

そこで、まず個人年金保険の選び方を紹介し、加入途中で見直しを検討する際のポイントや注意点を紹介します。

目的ごとに個人年金保険の受取期間を選ぶことが大切です!

個人年金保険の受取期間はどのくらい?

個人年金保険では、年金を受け取る期間を選ぶ必要があります。

受取り期間の設定に応じて、次の2つの種類に分かれます。

- 確定年金

- 終身年金

確定年金とは

確定年金は、加入時点で受取り期間が決まっている個人年金保険です。

多くの個人年金保険が、次のどちらかの設定となっています。

- 5年間

- 10年間

もし、5年間を選び、60歳から受取り開始にすれば、65歳まで個人年金を受け取ることができるわけです。

受け取り開始年齢は、60歳や65歳等から選べるようになっているものが多いです。

終身年金とは

終身年金は、個人年金の受取期間が決まっていない個人年金保険です。

生きている限り、亡くなるまで個人年金を受け取ることができます。

また、中には当初一定期間の年金支払いが保証されている個人年金保険もあります。

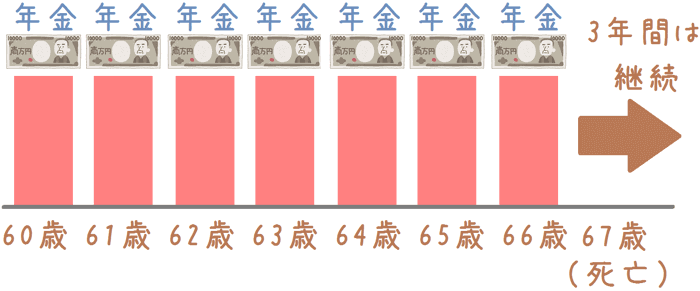

一例ですが、損保ジャパン日本興亜ひまわり生命の10年保障期間付終身年金等がそうです。

これは、当初10年間の受取期間中に無くなった場合、10年のうち残った期間の個人年金が遺族に支払われるというものです。

受け取り開始から7年で亡くなった場合、3年分×個人年金額が遺族に支払われる仕組みになっています。

確定年金と終身年金どちらが良い?

ここで問題となるのは、確定年金と終身年金のどちらが良いのかです。

そこで、それを考えるために、確定年金と終身年金のメリットとデメリットを比べてみましょう。

個人年金の種類別のメリット・デメリット

| 確定年金 | 終身年金 | |

|---|---|---|

| メリット | 終身年金より1回あたりの個人年金額が多くなる | 一生涯、個人年金を受け取ることができる |

| デメリット | 受取り期間に終わりがある | 確定年金より1回当たりの個人年金額が少なくなる |

それぞれの種類は目的によって選ぶ

それぞれのメリット・デメリットを比べると、お互いの裏と表になっていることが分かります。

そこで、どちらを選ぶかは、自分がどんな目的で個人年金保険に入りたいかで決めると良いです。

確定年金を選ぶ場合

確定年金は、一度あたりの年金額が多くなるというメリットがあります。

そのメリットを活かすには、60歳から65歳までのつなぎ年金として使うという目的が適しています。

なお、可能であれば、受取り期間は60歳から70歳までにするとさらに良いです。

受取り期間を10年間にすることで、年末調整などで個人年金保険料控除が使えます。

国民年金や厚生年金、共済年金等の公的年金には受け取りの繰り下げ制度というものがあります。

受け取りを65歳から1年遅らせるごとに、受け取ることができる年金額が0.7%増えます。

個人年金を用いて、公的年金の受け取りを遅らせれば、月々の公的年金の受取り額を増やすことができます。

こうすることで、確定年金のメリットを最大限に活かすことができます。

終身年金を選ぶ場合

終身年金は、一生涯個人年金を受け取ることができるというメリットがあります。

そのため、終身年金は公的年金の金額に心配がある方が用いるのが良いでしょう。

公的年金の金額に心配がある可能性がある方には、自営業の方がいます。

というのも、自営業の方の場合、厚生年金等がないため、加入しているのは国民年金のみとなります。

(国民年金基金に加入されている方を除きます。)

国民年金のみの加入の場合、月の年金額は65,008円です。

(平成27年4月からの金額)

公的年金額はこの金額となるため、安心した老後を送るには心もとないです。

【出典】日本年金機構『老齢基礎年金の受給要件・支給開始時期・計算方法』

そこで、一生涯の年金の増額分として、終身年金を使います。

そうすることで、国民年金に加え、個人年金を生きている限り受け取ることができます。

個人年金保険見直し時の最重要点は「返戻率」

個人年金保険見直しのポイントは返戻率!

個人年金保険を見直す際に最も着目したいのは

返戻率

です。

返戻率は、個人年金保険の心臓部分と言っても過言ではありません。

返戻率とは?

返戻率とは、支払った保険料に対して、受け取ることができる個人年金の割合です。

以下の式で求めることができます。

個人年金総額 ÷ 保険料総額 × 100 = 返戻率

個人年金保険は、お金を貯めて増やすことを目的とした金融商品です。

そのため、お金が増えることが最大の目的となります。

よって、お金の増え方に直結する返戻率が最も重要になるわけです。

加入前には個人年金保険の返戻率を比べてみよう

個人年金保険を選ぶ際には、この返戻率を比較することが大切です。

貯蓄を目的とした保険である以上、お金の増える割合に直結する返戻率が何より重要だからです。

個人年金保険は、保障内容に各社大きな違いはありません。

しかし、返戻率には保険会社ごとに開きがあります。

- 最も少ないもので約101%

- 最も多いもので約119%

というように、18%近い開きがあります。

18%違うとこんなに違う!

18%というと、保険料総額で500万円支払った場合、上乗せされる金額に90万円の差が出ます。

(あくまで単純計算をした場合で、支払方法によって若干の違いが出ます。)

もし、積み立てるお金がもっと多ければ、更に差が出ます。

そのため、加入の際には返戻率が高い個人年金保険を選びたいです。

そうするためには、複数の個人年金保険の返戻率をしっかりと比較することが大切になります。

なお、各個人年金保険の返戻率については、当サイトでも比較を行っています。

参考にしていただければ幸いです。

個人年金保険【コメント付徹底比較・人気ランキング!】

すでに加入している方が見直す場合は「保険料一括払い」を検討しましょう

すでに個人年金保険に加入している場合には?

ここまでは、個人年金を選ぶ際の一般的な注意点を書いてきました。

しかし、すでに個人年金保険に加入している方の場合には、見直しの際のポイントがあります。

それは、

保険料を一括払いする前提で見直しを検討する

という点です。

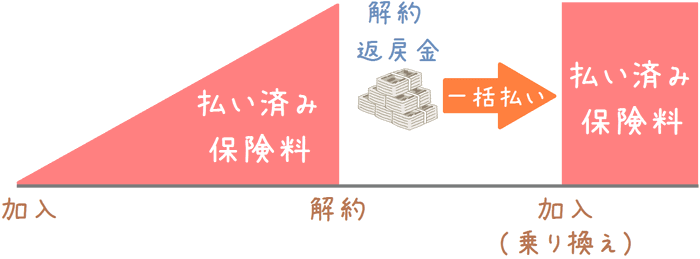

個人年金保険を乗り換えると返戻率が下がる?

個人年金保険は、若いうちに加入して長い期間保険料を支払った方が返戻率は良くなります。

しかし、今加入している個人年金保険の返戻率が悪い場合には、個人年金保険を乗り換えることも有効です。

ただ、その場合、払込みが終わるまでの期間が短くなってしまうため、返戻率が低くなることが多いです。

乗り換えで返戻率が下がる理由

個人年金保険の中途加入で返戻率が低くなってしまう理由は、保険料全額を保険会社に預けておく期間が短くなるためです。

保険会社は、預かった保険料を運用して利益を出し、それを年金に上乗せしています。

そのため、保険料を一括払い(一時払い)して、保険料全額を預けておく期間を増やすことで、保険会社が保険料を運用できる期間が長くなります。

それにより、保険料の運用益が増え、結果的に返戻率が高まることに繋がります。

見直しの際も返戻率の比較をすることが大切

個人年金保険の見直しを考える場合にも、返戻率を比較することが大切です。

- 今加入している個人年金保険の返戻率

- 一括払いした場合の個人年金保険の返戻率

を比較して、後者の方が返戻率が良ければ見直して乗り換えた方が有利です。

乗り換えには、個人年金保険の解約返戻金を充てる

一括払いの個人年金保険に乗り換える際ですが、まとまったお金が必要になります。

その分のお金は、古い個人年金保険の解約返戻金を充てます。

個人年金保険は、解約した際にそれまで支払った保険料が返還されます。

そのお金のことを「解約返戻金」と言います。

この解約返戻金を、一括払いする保険料に充てます。

解約前に解約返戻金の額を確認しておきましょう

解約前には、解約返戻金の額をあらかじめ確認しておくことが大切です。

というのも、解約のタイミングによっては、払い込んだ保険料総額より、解約返戻金が少なくなってしまう場合もあります。

それで解約してしまっては損をしてしまうことになります。

そのため、まずは、解約前に一度解約返戻金がいくらになるのか確認しておくことが大切です。

確認の際は、加入している個人年金保険の保険会社に問い合わせます。

その上で、支払った金額とほぼ同額が戻るようであれば、解約して個人年金保険の乗り換えを行います。

ある程度の年数保険料を支払っていれば、解約返戻金が保険料総額よりも多くなることが多いです。

個人年金保険の見直しには専門家の力を借りることも有効

個人年金保険選びで注目したい点

これまで紹介してきたように、個人年金保険を選ぶ際には

- 受取り期間

- 返戻率

に注目して選ぶことが大切です。

また、見直して乗り換えを検討する場合には、

- 解約返戻金の額

- 一括払い時の返戻率

をチェックすることが重要です。

ただ、これを自分だけで行うのは結構大変です。

個人年金保険の返戻率や解約返戻金額は

- 加入年齢

- 加入期間

- 受取り期間

等で変動するため、正確に調べるためには、各保険会社に問い合わせる必要があります。

そこでおすすめなのが、生命保険の専門家に相談する方法です。

生命保険の専門家とは?

生命保険には、ファイナンシャルプランナー(FP)という資格を持った専門家が存在します。

FPは、FP技能士という資格を持ち、特に保険代理店に所属するFPが生命保険の専門家として、日ごろから保険で悩める人の相談にのっています。

ぜひ、そういった専門家の力を借りたり、複数の保険を比較してみたりしながら良い個人年金保険を見つけてくださいね。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

より深く個人年金保険を知るのにおすすめのコンテンツ

国民年金等の支給が65歳からとなり、60歳から65歳までの間を埋め、また、自らの老後のための資金として「個人年金保険(養老保険)」が人気となっています。返戻率の高いおすすめの個人年金保険等、各種個人年金保険についてコメント付きで徹底比較します!

加入の前に専門家の力を借りてしっかりと検討しておきたい生命保険の1つが「個人年金保険」です。私自身が実際に相談して実感した、個人年金加入前にぜひ専門家に相談しておいた方が良い3つの理由を紹介します。

保険を見直す際には「無料保険相談」を利用することがよく行われるようになっています。しかし、実際にどのようなサービスでどのようなメリットがあるのかはあまり知られていません。実際に多くの無料保険相談会社を利用した私が、実体験を基に紹介します。

FP資格を持つ管理人自身が生命保険を見直した経験から、難しいと思われがちな生命保険を自分で選ぶための選び方のポイントや各種保険の比較情報、そして加入後にも安心できる良い入り方を分かりやすく説明します。家計に優しい保険選びをしていきましょう!