明治安田生命の個人年金保険の内容とは?

大手生保の高返戻率個人年金保険

個人年金保険は多くの生命保険会社が販売しています。

その中でも、返戻率が高い部類なのが「明治安田生命」の個人年金保険です。

この明治安田生命の個人年金保険ですが、実は2つ種類があります。

- 年金かけはし

- 年金ひとすじ

の2種類です。

どちらの個人年金保険も返戻率は高めとなっています。

ただ、その選択できる保障内容にやや違いがあります。

以下では、それぞれの個人年金保険の以外を分かりやすく説明し、保険料や返戻率(戻り率)などを紹介していきます。

2つのプランに共通する個人年金保険の基本的な仕組み

2つのプランに共通する個人年金保険の基本的な仕組み

それぞれの個人年金保険の違いを説明する前に、まず両プランに共通する個人年金保険の基本的な仕組みを説明します。

個人年金保険は、その名のとおり自分のための年金です。

加入した年齢から、保険料払込み完了年齢まで保険料を払い続けます。

そして、個人年金の受け取り開始年齢から、

- 5年間

- 10年間

- 終身(一生涯)

といった期間、払い込んだ保険料を取り崩して受け取ります。

受け取る際、払い込んだ保険料には、保険会社から一定金額の上乗せ金がプラスされて支払われます。

そのため、個人年金保険では、払い込んだ以上のお金を受け取ることができます。

個人年金保険の肝である「返戻率」の考え方

個人年金保険を考えるうえで最も重要なのが「返戻率」です。

返戻率とは、戻り率とも言われますが、これは自分が支払った保険料に対して、個人年金総額でいくら受け取ったのかの割合です。

返戻率は以下の式で計算することができます。

受け取る個人年金総額 ÷ 支払う保険料総額 × 100 = 返戻率

例えば、総額で100万円の保険料を支払い、個人年金として110万円を受け取った場合、返戻率は110%となります。

110万円 ÷ 100万円 ×100 = 110%

返戻率が高いものほど良い

ここまでのお話を見ていただく多分かるとおり、返戻率が高いほど、支払った保険料に対して受け取ることができる金額が多いことになります。

そのため、返戻率が高い個人年金保険ほど、多くの個人年金を受け取ることができます。

個人年金保険の最大の目的は、老後の生活のための貯蓄です。

そのため、まずは返戻率が高い部類の個人年金保険を選ぶことが大切です。

「年金かけはし」と「年金ひとすじ」はどう違う?

「年金かけはし」と「年金ひとすじ」の違いとは?

ここまでは、個人年金保険そのものの仕組みについて紹介してきました。

今度は、「年金かけはし」と「年金ひとすじ」の両保険でそれぞれ異なる点を説明していきます。

2つの保険は、どちらも個人年金であるという点は同じですが、機能面でそれぞれ以下のような違いがあります。

「年金かけはし」と「年金ひとすじ」の主な相違点

| 年金かけはし | 年金ひとすじ | |

|---|---|---|

| 加入可能年齢 | 0〜70歳 | 20〜60歳 |

| 年金受け取り期間 | 一括、5年間、10年間、終身払い | 一括、10年間、終身払い |

| 加入時の告知 | 告知不要 | 健康状態などの告知が必要 |

| 保険料払込み免除 | 無し | 有り |

| 年金の据え置き | 据え置きできる | 据え置きできない |

加入可能年齢の違い

- 年金かけはし:0〜70歳

- 年金ひとすじ:20〜60歳

両保険でそれぞれ加入可能な年齢が異なります。

年金かけはしは0歳から加入できるのに対し、年金ひとすじでは20歳から加入することとなります。

加入年齢の違いは、両保険の目的の違いがその理由となっています。

0歳から加入できる「年金かけはし」は、老後資金も含めた資産運用全般がその目的となっています。

対し、20歳から加入となる「年金ひとすじ」では、老後資金を形成することが目的となっています。

この目的の違いから、特に資産運用を目的とする「年金かけはし」では、早くから加入できるようになっており、両保険の加入年齢に違いがあります。

年金受け取り期間の違い

- 年金かけはし:一括、5年間、10年間、終身払い

- 年金ひとすじ:一括、10年間、終身払い

年金が支給開始になった際、受け取ることができる期間に違いがあります。

この期間は、「年金かけはし」では、加入時に5年か10年から選択します。

「年金ひとすじ」では、加入時に10年の受け取り期間で固定されています。

両保険とも、年金受け取り時期が来た際に

- 一括受け取り

- 終身受け取り

に受け取り方を変更することもできます。

5年受け取りと10年受け取りの違い

「年金かけはし」では、加入時に受け取り期間を5年か10年かで選ぶことができます。

この受け取り期間ですが、どちらを選ぶかで違いが出てくるものがあります。

それは、年末調整などで利用できる「個人年金保険料控除」が使えるかどうかです。

個人年金保険料控除は、支払った個人年金保険の保険料の一部にかかる所得税や住民税が安くなる制度です。

ただし、利用できるのは、10年間以上の受取期間が設定された個人年金保険の保険料となっています。

5年間受け取りを選択した場合には、個人年金保険料控除は受けられなくなってしまいます。

5年間か10年間かの受け取り期間については、加入時に選択して後からは変更することができません。

そのため、慎重に選択する必要があります。

加入時の告知と保険料払込み免除の違い

- 年金かけはし:告知不要+保険料払込み免除無し

- 年金ひとすじ:健康状態などの告知が必要+保険料払込み免除有り

両保険では、加入時に告知が必要どうかという点に違いがあります。

この違いは、障害状態になった場合等に、保険料払込み免除制度があるかどうかという点に関係してきます。

万一の際に保険料を継続して支払う必要がある「年金かけはし」では、加入時に告知は必要ありません。

そのため、健康状態に問題があっても加入することが可能です。

対して、万一の際に保険料の払い込みが必要なくなる「年金ひとすじ」では、加入時に

- 健康状態

- 職業

等の告知が必要になります。

告知が必要であるため、場合によっては個人年金保険に加入できないということもあり得ます。

年金の据え置きの違い

- 年金かけはし:据え置きできる

- 年金ひとすじ:据え置きできない

両保険では、保険料を払い終わってから年金を受け取るまでの据え置き期間を設定できるかどうかで違いがあります。

「年金かけはし」では、保険料支払い後に実際に年金を受け取るまで間を開けることができます。

「年金ひとすじ」では、保険料を払い終えたらすぐに年金の受給が始まります。

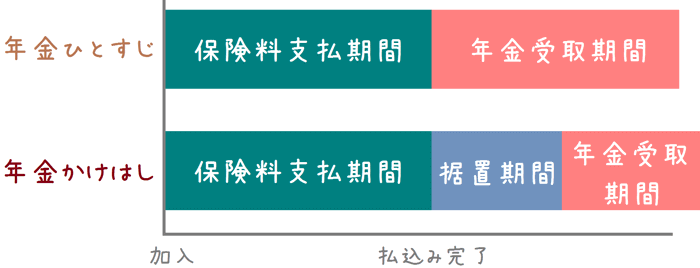

仮に60歳時点で保険料を払い終えた場合の違いを図で見てみると次のようになります。

両保険の据え置き期間の違い

据え置き期間があることの効果

据え置き期間が設定できることによる違いは、据え置いたことによる返戻率の違いです。

個人年金保険や学資保険等の貯蓄型の保険は、支払った保険料を保険会社が運用して利益を出しています。

そのため、できるだけ保険会社に保険料を預けておく期間が長いほど、返戻率が高くなります。

よって、保険料支払い後にも据え置き期間を設けることができる「年金かけはし」では、据え置き期間を設けることで返戻率を高めることができます。

対して、据え置き期間を設定することができない「年金ひとすじ」では、加入時に設定した以上に返戻率を高めることはできません。

据え置き期間の有無は目的の違いによる

こうした据え置き期間を設定できるかどうかは、前述した両保険の目的の違いからも理解することができます。

「年金かけはし」は、老後資金だけではなく資産運用全般を目的とします。

そのため、貯めたお金を引き出すタイミングまで据え置いておくことが必要となります。

対して、老後資金の形成を目的とする「年金ひとすじ」では、老後すぐに年金を受け取る必要があります。

そのため、据え置き期間が設けられていません。

2つのプランの返戻率と受け取れる年金額はズバリどのくらい?

「年金かけはし」の返戻率と保険料

ここからは、個人年金保険で最も重要となる

- 返戻率

- 実際に受け取れる年金額

の2つを紹介していきます。

まずは、「年金かけはし」の返戻率と保険料です。

返戻率等を算出するにあたっては、以下の条件で計算しています。

計算条件

- 受け取り開始年齢:65歳

- 保険料:月20,000円

- 受取り期間:10年間

- 保険料払込み:65歳まで

- 据え置き期間:無し

返戻率と毎月受け取り年金額

| 返戻率 | 毎月の年金額 | |

|---|---|---|

| 25歳加入 | 124.6% | 99,666円 |

| 30歳加入 | 120.6% | 84,416円 |

| 35歳加入 | 116.9% | 70,166円 |

| 40歳加入 | 113.4% | 56,666円 |

| 45歳加入 | 110.1% | 44,000円 |

| 50歳加入 | 107.5% | 32,350円 |

| 55歳加入 ※70歳まで支払い |

107.5% | 32,350円 |

「年金ひとすじ」の返戻率と保険料

続いては、「年金ひとすじ」の返戻率と受け取ることができる年金額を紹介します。

先程の「年金かけはし」の場合と同様ですが、計算条件は次のとおりです。

計算条件

- 受け取り開始年齢:65歳

- 保険料:月20,000円

- 受取り期間:10年間

- 保険料払込み:65歳まで

- 据え置き期間:無し

返戻率と毎月受け取り年金額

| 返戻率 | 毎月の年金額 | |

|---|---|---|

| 25歳加入 | 122.5% | 98,000円 |

| 30歳加入 | 119.1% | 83,416円 |

| 35歳加入 | 115.8% | 69,500円 |

| 40歳加入 | 112.7% | 56,333円 |

| 45歳加入 | 109.7% | 43,833円 |

| 50歳加入 | 107.2% | 32,166円 |

| 55歳加入 ※70歳まで支払い |

107.1% | 32,083円 |

返戻率のみを見れば「年金かけはし」の方が有利

以上が2つのプランの返戻率と受け取ることができる年金額でした。

返戻率を見てみると、「年金かけはし」の方が全年齢で少しだけ返戻率が高くなっています。

そのため、返戻率が最も重要と言える個人年金保険においては「年金かけはし」の方が良いと言えるでしょう。

また、「年金かけはし」では、受け取り時期の据え置きを行うことができるため、更に返戻率を高めることができます。

受け取り時期が明確でない場合や、万一の場合の保障より返戻率を重視したい場合には「年金かけはし」を選ぶのが良いでしょう。

「年金ひとすじ」には払込み免除機能がある

「年金かけはし」よりやや返戻率が低くなるとはいえ、「年金ひとすじ」には、障害状態になった場合の払込み免除機能があります。

この機能がある分、「年金ひとすじ」の方が若干返戻率が低くなっているといえます。

払込免除機能があるということは、ない場合に比べると保障が拡充されるため、その分どうしても返戻率がやや落ちてしまいます。

ただ、返戻率の違いはそこまで大きいわけではないので、万一の場合に備えたい場合には「年金ひとすじ」を選ぶのも1つの方法として有りでしょう。

いざというときの安心感が増えることは間違いありません。

明治安田生命の財務健全性はどうなってる!?

明治安田生命の保険会社としての格付けは?

保険会社には、外部機関により設定される「格付け」というものがあります。

この格付けは、保険会社の財務健全性を示す指標となっています。

また、保険金支払い時にちゃんと保険金を支払うことができるのか、という点での指標にもなっています。

以下では、保険会社の健全性を示す格付けとして有名な

- R&I 投資格付センター

- スタンダード&プアーズ

- ソルベンシー・マージン比率

の3つの明治安田生命に対する格付けを紹介します。

R&I 投資格付センター

格付け:AA-

9段階の上から2番目

スタンダード&プアーズ

格付け:A

10段階の上から3番目

ソルベンシー・マージン比率

988.5%

ソルベンシー・マージン比率は、保険会社の保険金支払い能力を示す指標です。

通常の保険金支払い能力に対して、どのくらい支払い余力能力があるのかを基準にしています。

通常ソルベンシー・マージン比率は200%が基準となっています。

もし200%を下回ると、行政機関による指導が入ることとなっています。

【出典】明治安田生命『健全性指標』

財務健全性は良好

以上が、明治安田生命に対する格格付け情報機関の格付け情報です。

格付け情報は全体的に高めとなっています。

そのため、財務健全性や支払い余力はしっかりしているといえます。

ソルベンシー・マージン比率については、他の保険会社と比べてどの水準にいるかが分かりづらいものです。

そこで、他の生命保険会社と比べてみると大体の水準が分かってきます。

明治安田生命は以下のような保険会社と同じような水準となっています。

- メットライフ生命

- 日本生命

- マニュライフ生命

ソルベンシー・マージン比率の水準としては、生命保険会社の中で平均的な水準となっています。

返戻率が高くおすすめの個人年金保険!

返戻率の高さからおすすめできる個人年金保険

ここまでご紹介したのが、明治安田生命の個人年金保険の特徴や保障内容でした。

明治安田生命の個人年金保険には

- 年金かけはし

- 年金ひとすじ

の2つの個人年金保険がありますが、どちらも返戻率が高く良い個人年金保険であるといえます。

2つのプランの選び方

それぞれの選び方としては、次のようになります。

- 受け取り時期が明確でなく、返戻率を最重視したい場合には「年金かけはし」

- 万一の際の保障と高めの返戻率がほしい場合には「年金ひとすじ」

どちらも老後資金を貯めるために使うことができますが、資産運用という点で言えば「年金かけはし」の方が柔軟性があり使いやすいといえます。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

より深く個人年金保険を知るのにおすすめのコンテンツ

国民年金等の支給が65歳からとなり、60歳から65歳までの間を埋め、また、自らの老後のための資金として「個人年金保険(養老保険)」が人気となっています。返戻率の高いおすすめの個人年金保険等、各種個人年金保険についてコメント付きで徹底比較します!

住友生命の『たのしみワンダフル』は返戻率の高さで評判の個人年金保険です。この個人年金保険には、特徴的な2つの返戻率を高める仕組みがあります。高い返戻率となる仕組みや、たのしみワンダフルのデメリット等について分かりやすく紹介します。

数ある個人年金保険の中でも、返戻率の高さから断トツの人気を誇るのが東京海上日動あんしん生命の個人年金保険です。ただ、人気の高さは返戻率だけが理由ではありません。あんしん生命の個人年金保険について分かりやすく解説します。

加入の前に専門家の力を借りてしっかりと検討しておきたい生命保険の1つが「個人年金保険」です。私自身が実際に相談して実感した、個人年金加入前にぜひ専門家に相談しておいた方が良い3つの理由を紹介します。

FP資格を持つ管理人自身が生命保険を見直した経験から、難しいと思われがちな生命保険を自分で選ぶための選び方のポイントや各種保険の比較情報、そして加入後にも安心できる良い入り方を分かりやすく説明します。家計に優しい保険選びをしていきましょう!