自分の老いを養う、個人年金保険!

保険会社は、生命保険だけではなく、貯蓄性のある「個人年金保険」も取り扱っていることが多いです。

近年、こうした個人年金保険の人気が高まっています。

個人年金保険は、主に以下のような理由で加入する人が多いようです。

- 60歳で退職後、年金支給開始の65歳までの5年間の補填

- 公的年金で足りない分を補う

- 公的年金の将来の減額措置に備える

では、保険会社各社が出している個人年金保険とはどのようなものなのか。

また、加入する際には、どういった点に気を付ければ良いのか。

以下では、そうした点について説明します。

個人年金保険は国民年金とは異なる”積み立て方式”

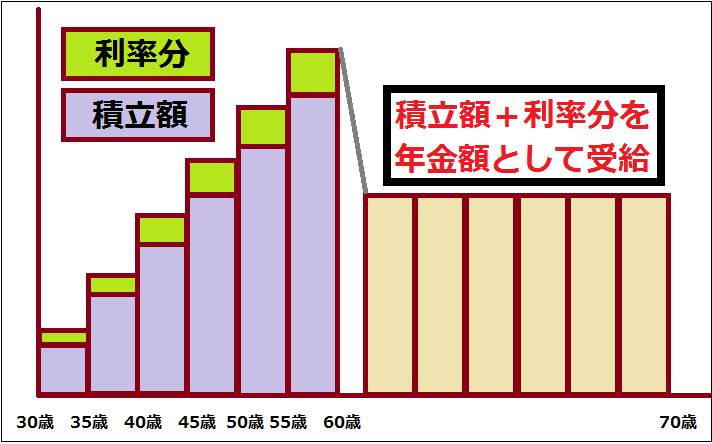

個人年金の仕組み+年金資金の貯まり方

個人年金保険は、国民年金などの公的年金とは仕組みが異なります。

国民年金

国民年金は、今自分が払っている年金が将来自分が受け取れる年金ではありません。

今払っている年金は、今現在年金を受給している人の年金となっています。

自分が年金を受け取る際は、その時働く世代が自分の年金を払ってくれていることになります。

国民年金は、こうした相互扶助方式(支えあい方式)を取ります。

個人年金保険

個人年金は、自分が支払った額を将来自分が年金として受け取ります。

自分で何年〜何十年か積立てたお金を、将来取り崩して受け取ることとなります。

そして、その際に、積立期間に応じて利率が上乗せされることとなります。

大体、30〜60歳までの30年間積み立てれば15〜19%利息が付くことが多いようです。

個人年金の仕組みを、図にすると以下のようになります。

個人年金の「定額型」と「変動型」の違いとは!?

2種類の積立方式

個人年金保険には「定額型」と「変動型」の2種類があります。

それらの違いは「受取時の年金額」に現れます。

定額型

定額型とは、受取時の年金額が定まっている方式です。

積立当初に総積立額と上乗せ利率を決めるので、将来いくら受け取れるかが決まっています。

また、受取時の基本年金額が決定されていて、運用次第で利息が上乗せされるものもあります。

それは「利差配当付き個人年金」と呼ばれます。

そうした、利差配当付き個人年金も、基本年金額が固定されているため、定額型に分類されます。

変動型

変動型とは、受取時の年金額が増減(変動)する方式です。

これは、積み立てた年金を保険会社が運用するためです。

利差配当付き個人年金と違うのは、最低年金額が固定されていないという点です。

保険会社が運用して利益が出れば年金額は増額され、損が出れば減額されます。

変動型は、固定型と比べて大きく受け取り年金額が増えるメリットがあります。

しかし、毎年運用の手数料を取られる場合もあり、世界的な金融ショックなどの影響を受けるというリスクがあります。

「定額型」「変動型」どちらが良いか

「定額型」と「変動型」のどちらが良いかは、明言するのは難しいところです。

理由は、受取り方の希望が人それぞれ異なるためです。

ですが、個人的には「定額型」の方が安心です。

やはり、自分が老いていざ年金を受け取るときに

「元本割れしました」

では、意味がないからです。

変動型は将来の年金額が増加する可能性があります。

ただ、「個人年金」は投資ではありません。

そのため、やはり金額が定まっている「定額型」の方が良いです。

個人年金保険を考える際に大切なチェックポイント!

加入の際のチェックポイント

個人年金保険加入の際にチェックしたいポイントは2点あります。

「返戻率(上乗せ利率)」と「付帯サービス」です。

返戻率(上乗せ利率)

最もチェックすべきなのは、返戻率(上乗せ利率)です。

というのも、返戻率が高いほど、将来受け取れる年金額を増やせるためです。

個人年金保険は、医療保険等程は各社で内容が異なりません。

そのため、返戻率だけを比較して加入する商品を選んでも問題ありません。

付帯サービス

付帯サービスとは、健康相談サービスのように保険商品に付随するサービスです。

健康相談サービス等、いざというときに役に立つ付帯サービスが存在します。

うした付帯サービスは、個人年金保険であっても、医療保険などと同様に使用できる場合がほとんどです。

T-PECは、通常有料のサービスを無料で使用できるため非常に価値があります。

ただ、付帯サービスよりは上乗せ利率を最も考慮すべきです。

そのため、付帯サービスは、返戻率で絞った後、で数社で迷った場合に検討する材料とすると良いです。

個人年金保険をしっかりと比較して良いものを見つけましょう!

以上が、個人年金保険保険の仕組みです。

繰り返しになりますが、個人年金保険は各社ともあまり差がありません。

そのため、利率を第一に考え、次に付帯サービスを見てみるのが良い選び方だといえます。

ぜひ、各個人年金保険の利率をじっくりと比較してみてみてくださいね。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

より深く個人年金保険を知るのにおすすめのコンテンツ

老後の生活費を考える場合に選択肢に上がるものには、定期預金や個人年金保険があります。個人年金保険は、節税効果や金利の面で銀行の預金よりもメリットがあると言われます。そのメリットと、果たして本当に個人年金保険が必要かどうか説明します。

個人年金保険は公的年金に加え、老後に備えるための自分のための年金です。利率や税金でメリットがあり良い商品ですが、1つだけ弱点ともいえるデメリットがあります。老後のことを考えた場合、個人年金保険で安心できるのかどうか説明します。

自営業で個人事業主の方や、小規模法人の役員の方におすすめなのが「小規模企業共済」です。退職金の積み立てとして使えるだけでなく、効果の高い節税ツールとしても活用できます。小規模企業共済の仕組みやメリット、デメリット、加入方法等を紹介します。

個人年金保険に加入している場合、年末調整や確定申告で生命保険料控除を使い税金の還付を受けることができます。しかし、個人年金保険の場合には他の保険よりも条件がやや厳しくなっています。加入前に絶対に気を付けたい3つの点を説明します。