JA共済の個人年金保険はどんな内容?

利率が結構良いJA共済の個人年金保険

![]()

JA共済と言えば医療共済や終身共済、また自動車共済が有名です。

でも実は、JA共済では個人年金保険も取り扱っています。

JA共済の個人年金保険は「ライフロード」という名前です。

このライフロードは、通常の個人年金保険とはやや異なる仕組みとなっています。

そして、場合によっては意外にも利率が良くなる個人年金保険です。

(意外にもと言うのは失礼かもしれませんが…。)

個人年金保険への加入を検討する際には、やはり利率の良いものから選ぶことが鉄則です。

では、そんな通常とは少し異なるライフロードについて、

- 保障内容

- 保険料

- 返戻率

等がどのようになっているのか、管理人独自の視点で紹介します。

ライフロードの仕組みとは?どんなタイプの個人年金保険?

ライフロードは上乗せ利率が変動する個人年金保険

ライフロードは、通常の個人年金保険とは仕組みがやや異なります。

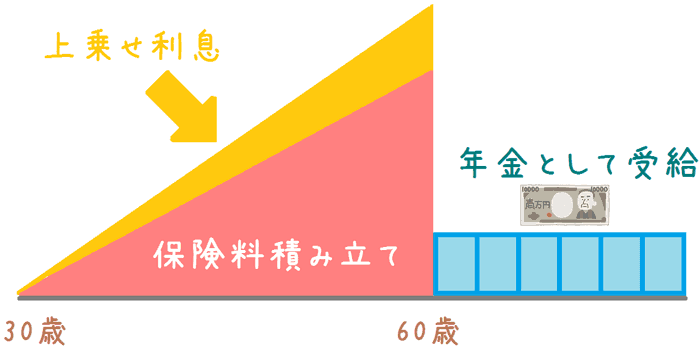

通常の個人年金保険は、加入時に将来の受け取り年金額が確定される「確定年金型」というものになります。

この場合、加入した時点で将来の年金額が分かり、それ以上に増えることも減ることもありません。

図で見ると次のような仕組みになります。

確定年金型の個人年金保険

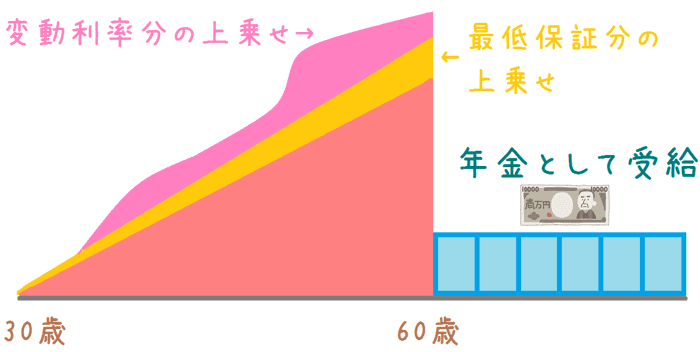

ライフロードは「予定利率変動型」

「確定年金型」に対して、ライフロードは将来受け取る年金額が変動する可能性のある「変動年金型」です。

ただ、厳密には、変動するのは年金額ではなく、上乗せされる分の利率です。

そのため「予定利率変動型」の個人年金保険です。

予定利率とは、銀行預金で言う「利息」と同じと考えると分かりやすいです。

支払済みの保険料(掛け金)に対して、保険会社からの利息が上乗せされます。

その利息部分の利率が、将来にわたって毎年変動する仕組みです。

ただ、加入時点で最低限保証する利率が決められているため、払った以上にお金が減ることはありません。

このライフロードの仕組みを図で見てみるとつぎのようになります。

「予定利率変動型」のライフロードの仕組み

予定利率は6年目から変動する

ここまでご紹介したとおり、ライフロードでは上乗せされる利率が変動します。

この利率ですが、変動するのは6年目からとなっており、5年目までは0.5%で固定されています。

6年目以降は最低限0.75%は保障されるようになっており、運用状況によってそれに上乗せされます。

ライフロードの最低保証利率の変動

- 1〜5年目 : 0.5%固定

- 6〜年目 : 最低0.75%〜変動

6年目からの利率は、0.75%を下限として運用次第でそれ以上になります。

なお、平成28年度の適用利率は1.65%となっており非常に高利率となっています。

もし、このままの1.65%が続くようであれば、最終的な返戻率は130.7%となり、支払った金額に対して30.7%お金が増えることとなります。

なお、返戻率は次の計算式で求めることができます。

返戻率 = 受け取る年金総額 ÷ 支払った保険料総額 × 100

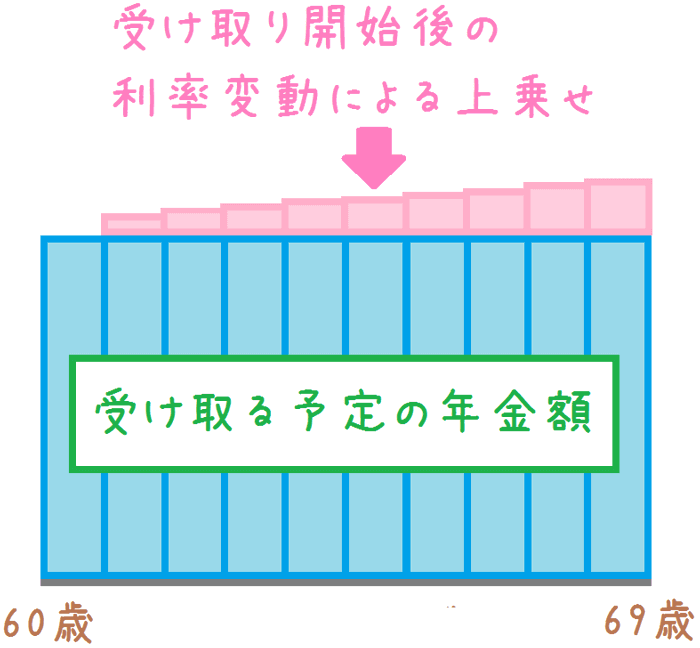

受け取り開始後も予定利率の見直しで年金額が増えることも

ライフロードでは、年金受け取り開始後にも、未払い分の年金額に対して予定利率による上乗せが行われます。

(JA共済がまだ支払っていない分の年金残額に対して、上乗せが行われるイメージです。)

もし、年金受け取り開始後に、予定利率が最低保証利率よりも高くなっている場合には、その利率の差の分、将来の年金額が増額されます。

そのため、受け取った後でも年金額が増える可能性があることになります。

これはやや分かりづらい部分なので、図で見てイメージしていただければ良いかと思います。

ライフロードの受け取り開始後の年金増額

個人年金保険で最も重要なライフロードの返戻率はどのくらい?

ライフロードの返戻率を見てみよう

実際に、ライフロードの返戻率を見て行きます。

返戻率を計算するにあたっては、次の条件を用いて行います。

返戻率試算条件

- 加入年齢:30歳、40歳、50歳

- 年金受取年齢:60歳から

- 性別:男女それぞれ

- 月保険料:20,000円

- 年金受取り期間:10年間

- 保険料支払期間:60歳まで

なお、ライフロードでは利率が変動するため、将来にわたっての正確な返戻率を計算することはできません。

そのため、最低限受け取ることができる、最低保証利率を用いて返戻率を計算します。

また、保険料は年払いや加入時一括払いもできますが、今回は毎月払いで試算しています。

ライフロードの返戻率

男性の場合

| 加入年齢 | 返戻率 | 毎月受取り年金額 |

|---|---|---|

| 30歳加入 | 106.57% | 63,944円 |

| 40歳加入 | 102.97% | 41,187円 |

| 50歳加入 | 102.79% | 20,558円 |

女性の場合

| 加入年齢 | 返戻率 | 毎月受取り年金額 |

|---|---|---|

| 30歳加入 | 106.56% | 64,936円 |

| 40歳加入 | 102.99% | 41,199円 |

| 50歳加入 | 102.76% | 20,553円 |

以上が、ライフロードの最低保証利率を用いた場合での返戻率です。

利率の変動がなく、上乗せが増えなかった場合でも、最低限以上の返戻率は保証されることになります。

ライフロードで気を付けたいことはある?

気を付けたいのは「予定利率」

ライフロードでは、1つ気を付けておきたい点があります。

それは現時点での適用利率だけを目安に加入してはいけないということです。

これはどういうことかと言うと、最低保証利率と実際に適用される利率は異なっています。

平成28年現在では、6年目以降の最低利率0.75%に対して、実際には1.65%の利率が適用されています。

そのため、平成28年時点で6年目以降の加入者の方は、予定よりも多く年金をもらえることになります。

将来利率がどうなるかは分からない

平成28年時点では、利率が最低保証利率を大幅に上回っています。

しかし、将来にわたってそれが続くかどうかは分かりません。

上乗せされる利率は、払い込んだ保険料をさまざまな手段によって運用して生み出されています。

そして、それら運用結果は、景気の影響を受けることもあります。

そのため、いま利率が良いからと言って、将来も必ずそうだとは限らないわけです。

加入を検討する際に、加入時点の実際の利率(平成28年なら1.65%)を目安にして加入してしまうと、将来利率が下がって、実際に受け取ることができる年金額が期待額よりも少なくなってしまう場合があります。

加入を検討する際には、できれば最低保証利率を基にして、他の個人年金保険と返戻率や保険料を比較したいです。

JA共済の保険金支払い能力は大丈夫?

個人年金保険では「保険金支払い能力」が非常に重要

個人年金保険は、加入後に数十年間保険料を支払い、将来それを受け取ります。

もし、保険料を払っている途中に経営が厳しくなり、保険金が受け取れなくなってしまっては大問題です。

そこで、それを避けるために、個人年金保険の様な貯蓄型の保険では、保険会社の財務健全性を見ておくことが大切です。

財務健全性がしっかりしていることは、将来にわたっての会社の安定性を図る1つの指標となります。

財務健全性を図るための指標として、保険業界で良く使われるのが「ソルベンシー・マージン比率」といものです。

ソルベンシー・マージン比率とは?

ソルベンシー・マージン比率とは、保険会社の保険金支払い能力を示す指標です。

200%が基準とされており、それを上回るほど、保険金の支払い能力が高いということになります。

もし、200%を下回った場合、金融庁から指導が入ることとなっています。

JA共済のソルベンシー・マージン比率

JA共済のソルベンシー・マージン比率は次のとおりです。

1027.2%

JA共済のソルベンシー・マージン比率は1027.0%となっています。

これは高い水準にあります。

他の保険会社では、

- 明治安田生命

- メットライフ生命

- マニュライフ生命

等の保険会社と近い水準にあります。

「ライフロード」はゆとり資金を預けておくという使い方におすすめ!

ゆとり資金を預けておく分には楽しみが持てて良い

ここまで、ライフロードの仕組みや特徴などをご紹介してきました。

ご覧いただいたとおり、ライフロードは仕組みがやや他の個人年金保険とは異なります。

最低限保証された年金額があり、もしかするとそれよりも年金額が増える可能性があります。

そのため、増えてくれればかなり割の良い個人年金保険であるということになります。

しかし、増えるかどうかはその時になってみないと分かりません。

増えることを当てにして加入してしまうと、思ったよりも増えずにがっかりしてしまうこともあり得ます。

ましてや、利率の上乗せをあてにして将来の生活資金を積立てた場合、もし想定通りに増えなければ生活に影響が出てしまいます。

ゆとり資金を預けるのにおすすめ

ただ、そんなライフロードですが、ゆとり資金を預けておくのにはお勧めできます。

ゆとり資金であれば、万一増えなかったからと言って、生活に困窮するようなことにはなりません。

ライフロードは、預けてさえおけば最低でも数%は増え、運が良ければ数10%増えることになります。

そのため、ゆとり資金をリスクなく運用するのには適しています。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

より深く個人年金保険を知るのにおすすめのコンテンツ

国民年金等の支給が65歳からとなり、60歳から65歳までの間を埋め、また、自らの老後のための資金として「個人年金保険(養老保険)」が人気となっています。返戻率の高いおすすめの個人年金保険等、各種個人年金保険についてコメント付きで徹底比較します!

数ある個人年金保険の中でも、返戻率の高さから断トツの人気を誇るのが東京海上日動あんしん生命の個人年金保険です。ただ、人気の高さは返戻率だけが理由ではありません。あんしん生命の個人年金保険について分かりやすく解説します。

住友生命の『たのしみワンダフル』は返戻率の高さで評判の個人年金保険です。この個人年金保険には、特徴的な2つの返戻率を高める仕組みがあります。高い返戻率となる仕組みや、たのしみワンダフルのデメリット等について分かりやすく紹介します。

加入の前に専門家の力を借りてしっかりと検討しておきたい生命保険の1つが「個人年金保険」です。私自身が実際に相談して実感した、個人年金加入前にぜひ専門家に相談しておいた方が良い3つの理由を紹介します。

FP資格を持つ管理人自身が生命保険を見直した経験から、難しいと思われがちな生命保険を自分で選ぶための選び方のポイントや各種保険の比較情報、そして加入後にも安心できる良い入り方を分かりやすく説明します。家計に優しい保険選びをしていきましょう!