高返戻率の個人年金「たのしみワンダフル」

「楽しみワンダフル」の高返戻率と人気の秘密とは

個人年金保険で最も重要なのは、支払った金額に対して戻ってくる金額の割合である「返戻率」です。

その返戻率がとても高い個人年金保険の1つが

住友生命 たのしみワンダフル

です。

人気の理由

たのしみワンダフルは口コミでも人気の高い個人年金保険です。

その人気の理由は

- 返戻率の高さ

- 「据え置き期間」制度

- 「たのしみランク」制度

という、返戻率の高さに関係する3つのポイントが関係しています。

では、具体的にどのくらいの返戻率で、更に各種制度を用いることでどのくらい返戻率が高くなるのかを紹介します。

「たのしみワンダフル」の仕組みと標準的加入方法での返戻率

たのしみワンダフルの基本情報

まず、たのしみワンダフルの基本的な情報を紹介します。

加入可能な年齢や年金受取り期間、保険料の支払い方法は次のようになっています。

| 保障内容 | |

|---|---|

| 加入可能な年齢 | 0歳〜75歳 |

| 年金受取開始年齢 | 25歳〜85歳の間で1年刻みで設定可能 |

| 設定可能な年金受取期間 | 5年間、10年間、15年間 |

| 保険料支払方法 | 口座振替、クレジットカード |

| 保険料支払回数 | 月払い、年払い、全期前納払い |

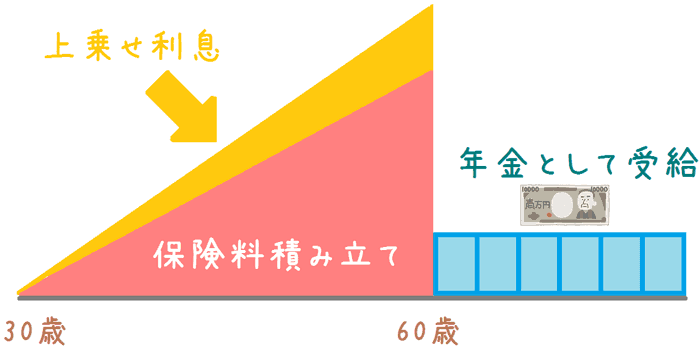

「たのしみワンダフル」も含む一般的な個人年金保険の仕組みとは

「たのしみワンダフル」は、仕組みとしては一般的な個人年金保険です。

一般的な個人年金保険の仕組みは、

- 加入者が保険料を払込み

- 保険会社が保険料を運用し利益を出し

- 満期以降に保険料に利息が上乗せされたものを分割で受け取る

というようになっています。

仕組みを図で見てみると次のようになります。

個人年金保険の仕組み

重要なのは返戻率

その際、払い込んだ保険料に対する、受け取る年金額の割合が「返戻率」と呼ばれます。

受け取る年金総額 ÷ 払い込んだ保険料総額 = 返戻率

仮に、300万円の保険料を払い、年金として330万円受け取った場合には、返戻率は110%となります。

3,300,000円 ÷ 3,000,000円 = 1.1 = 110%

この返戻率が高い個人年金保険が良い個人年金保険とされています。

そして、「たのしみワンダフル」は返戻率が高く設定されています。

一般的な仕組みで算出した場合の「たのしみワンダフル」の返戻率

たのしみワンダフルは、2つの独自制度を用いることで、一般的な個人年金保険よりも更に返戻率を高めています。

ただ、一般的な仕組みで計算した場合でも返戻率は高く設定されています。

そこで、まずは一般的な仕組みで計算した場合での返戻率を見てみます。

一般的な仕組みの場合の各年齢での返戻率

| 住友生命 たのしみワンダフル |

||

|---|---|---|

| 男性 | 女性 | |

| 30歳加入 | 117.9% | 117.7% |

| 40歳加入 | 110.5% | 110.5% |

| 50歳加入 | 106.6% | 106.7% |

【算出条件】保険料:月10,000円(30、40歳)、月20,000円(50歳)、60歳払込み完了、60歳から10年間受取り

これでも十分に高い返戻率

以上が、一般的な仕組みの場合の返戻率です。

この場合でも、30歳で加入した際の返戻率が117.9%となっており、かなり高水準です。

また、40歳と50歳で加入した場合も高い水準となっています。

ただ、ここから2つの制度を用いることで、更に返戻率を高めることができます。

たのしみワンダフルの返戻率を高める2つの制度

たのしみワンダフルの2つの独自制度とは!?

「たのしみワンダフル」に存在する返戻率を高めるための制度とは次の2つです。

- 年金受け取り開始の据え置き

- たのしみランク

これら2つの制度を用いることで、高い返戻率がさらに高くなります。

以下で1つずつ説明します。

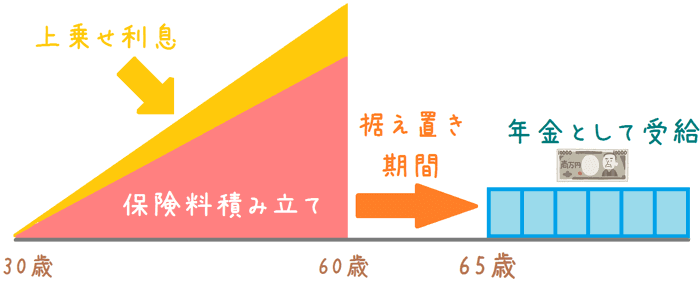

年金受け取り開始の据え置き

1つ目が、年金受け取り開始の据え置きです。

これは、保険料を払い込んだ後すぐに年金を受け取るのではなく、受け取り開始年齢を遅らせます。

公的年金でも同じような制度がありますが、それの個人年金保険版と言えます。

【参考】日本年金機構『年金の繰下げ受給』

据え置き期間を図で見てみると次のようになります。

個人年金保険の据え置き期間

設定できる据え置き期間

据え置き期間は5年刻みで最大で15年まで設定することができます。

保険料の払込み完了期間を60歳にした場合、設定できる据え置き期間は次のとおりです。

- 65歳受け取り開始

- 70歳受け取り開始

- 75歳受け取り開始

75歳受け取り開始はやや現実的でないにしても、定年の引き上げを考慮すると65歳は現実的な年齢です。

そのため、受け取りを60歳ではなく65歳にすることで、更に返戻率を高めることが可能です。

たのしみランク

2つ目が、たのしみランクです。

たのしみランクとは、毎月の保険料が一定額以上の場合に、返戻率を高める制度です。

一定額の基準は次のとおり2つあります。

- 月15,000円

- 月30,000円

返戻率の増加値は据え置き期間等で若干の変動はありますが、15,000円と30,000円を境に、それぞれおおむね0.6%返戻率が上昇します。

もし保険料を月10,000円ではなく30,000円にした場合は、返戻率が1.2%上昇することになります。

この数字はかなり大きいです。

ただ、毎月の保険料30,000円は負担が大きい可能性もあります。

その場合には、15,000円にすることで、返戻率が0.6%上がります。

これだけでも、長い期間払い込むことを考えると大きな違いとなります。

実際にどのくらい返戻率が上がるのか

以上の「据え置き期間」と「たのしみランク」を設けることで、どの程度返戻率が変わるのかを見てみます。

ここでは、毎月の保険料を30,000円で設定し、5年刻みの返戻率の違いを見てみます。

男性の場合

男性の場合の返戻率の違いです。

| 60歳開始 | 65歳開始 | 70歳開始 | 75歳開始 | |

|---|---|---|---|---|

| 30歳加入 | 119.1% | 125.8% | 132.8% | 140.3% |

| 40歳加入 | 111.7% | 117.9% | 124.5% | 131.5% |

| 50歳加入 | 107.2% | 113.1% | 119.5% | 126.1% |

【算出条件】保険料:月30,000円

女性の場合

女性の場合の返戻率の違いです。

| 60歳開始 | 65歳開始 | 70歳開始 | 75歳開始 | |

|---|---|---|---|---|

| 30歳加入 | 118.9% | 125.6% | 132.6% | 140.0% |

| 40歳加入 | 111.7% | 117.9% | 124.5% | 131.4% |

| 50歳加入 | 107.2% | 113.2% | 119.5% | 126.1% |

【算出条件】保険料:月30,000円

大幅な返戻率の増加に!

75歳受け取り開始にすると、なんと返戻率が140%を超えます。

これは支払った金額より4割多く返ってくるため、驚異的な数字です。

ただ、やはり75歳開始はあまり現実的ではないかもしれません。

その場合は、65歳開始や70歳開始を選択することになりますが、それでも返戻率が大きく増加します。

特に、60歳から65歳開始にするだけで、全年齢でおおむね6%の増加につながります。

公的年金の受給開始が65歳に繰り上げられているため、それに合わせて65歳開始にするだけで大きく返戻率が上がります。

そのため、65歳受け取り開始にするのはおすすめです。

たのしみワンダフルの2つのデメリット

たのしみワンダフルのデメリット

ここまで良い点を紹介してきた「たのしみワンダフル」ですが、もちろんデメリットもあります。

それは、

- 払込免除が付いていない(特約となる)

- 据え置き期間中に死亡すると返戻率が下がる

という2点です。

払込免除が付いていない(特約となる)

個人年金保険では、払込み期間中に特定の病気等になった場合に、以後の保険料が免除される制度が付いているものがあります。

これを「払込免除制度」と呼びます。

「たのしみワンダフル」の場合、この払込免除制度が主契約の中には含まれていません。

特約として自分で付加するようになります。

ただ、付加することにより、返戻率が若干落ちてしまうことになります。

特約は「保険料払込免除プラン(介護型)」という名称となっています。

これは、公的介護保険で言う「要介護3」以上の状態になった場合に、以後の保険料が免除されるものです。

個人年金保険は、病気リスクの高まる中高齢でも保険料の支払いが続きます。

そのため、払込免除はあったほうが良い制度です。

よって、払込免除があっても特約となってしまうのはデメリットと言えます。

据え置き期間中に死亡すると返戻率が下がる

もう1つのデメリットは、「据え置き期間中に死亡すると返戻率が下がる」ということです。

これはどういうことかというと、前述の年金据え置き期間中に死亡した場合に、遺族に支払われるのが

払い込んだ保険料総額 + その時点での利息

の一括払いとなるためです。

「たのしみワンダフル」の返戻率を比べると、

- 年金として受け取る場合

- 一括で受け取る場合

この2つの場合では、後者の方が返戻率が約6%低下します。

年金受取期間中に死亡すると

据え置き期間中ではなく、年金受取期間中に死亡した場合には、その後の受け取り方は異なります。

年金受取期間中の場合は、一括ではなくそのまま年金形式で遺族が受け取ることができます。

そのため、一括払いよりも高い返戻率で受け取ることができるのです。

人がいつ亡くなるのかというのは誰にもわからないものではあります。

しかし、据え置き期間を設けたが故に、結果的に返戻率が下がるということもあり得ます。

確実にデメリットとは言い切れない面はありますが、悩ましい点ではあります。

個人年金の支払いに関係してくる住友生命の格付け情報はどうなっている?

住友生命の格付け情報

各生命保険会社の信用力を図る指標として、格付け情報があります。

これは、財務の健全性や保険金の支払い余力などをもとに、外部機関が認定しています。

住友生命の主要な格付け情報は次のとおりとなっています。

スタンダード&プアーズ

格付け:A

10段階の上から3番目

格付投資情報センター

格付け:A+

10段階の上から3番目

ソルベンシーマージン比率

888.2%

保険金支払い余力を示す数値。

200%を下回ると行政の指導が入るが、それの4倍と高水準。

【出典】住友生命『ストック・健全性の状況』

高い信用力

以上のとおり、住友生命の格付け情報は高い水準となっています。

個人年金保険は、長期間にわたって保険会社に保険料を積み立てておく保険です。

そのため、保険会社の信用力や健全性は重要です。

ぜひ加入を検討したい個人年金保険です

たのしみワンダフルは加入を検討したい個人年金保険の1つ

ここまでご紹介したとおり、たのしみワンダフルは、非常に返戻率の高い個人年金保険です。

据え置き期間やたのしみランクを併用することで、更に返戻率を高めることもできます。

返戻率を重視する個人年金保険においては、

加入を検討する際候補にしたい個人年金保険の1つ

と言えます。

ただ、もちろん、前述のとおりメリットだけではなくデメリットもあります。

そのため、加入前にはじっくりと検討したいです。

保険のプロが、たくさんの保険の中から無料であなたにピッタリの医療保険を教えてくれます。

私が実際に相談した7社のうち、次の3社が特におすすめです。

相談時には、保険のメリットだけでなくデメリットもしっかり説明してくれた。

「他のFPさんの話も聞いてみて、もし私で良ければいつでもご連絡下さい!」

と言ってくれて、保険の勧誘はせず、常に相談者を気遣った提案をしてくれた。

そうした点等、相談を通してとても信頼でき、Lifull保険相談に契約をお願いした。

その結果、現在は自分に合った医療保険に加入できてとても満足している。

その後も複数の保険見直しをお願いしたが、その都度最適な保険を提案してもらえてとても助かっている。

また、加入後にも住所変更や等にすぐ対応してくれて、お願いして正解だった。

取扱い保険数 店舗により異なる

取扱い保険数 店舗により異なる![]()

![]()

担当してくれるFPさんが、他の保険相談サービスや保険会社で働いた経験がある方が多く、提案や相談に関してベテランな方が多い印象を受けた。 保険の知識が豊富で、しつこい勧誘を行わなないFPとのみ提携しており、実際に私が相談した際には、自分でしっかり考えられる時間を取って次の相談日を設定してくれた。

自宅やファミレス等、幅広い場所での相談に対応してくれる。

他の保険相談のセカンドオピニオンとして相談するのにもおすすめ!

取扱い保険数 担当FPにより異なる

![]()

取扱い保険数が多く、相談者の目的に応じた豊富な提案が受けられる。

また、ライフプランに沿った提案をしてくれたのも印象的だった。

しつこい勧誘も一切なく、受けられる相談の質が高いと感じる。

他2社と甲乙つけ難く、他社とあわせて利用し比較して契約しても良い。

(私は実際に複数社をセカンドオピニオンとして利用しました。)

取扱い保険数 30社![]()

無料保険相談会社 医療保険提案力No1

![]()

より深く個人年金保険を知るのにおすすめのコンテンツ

国民年金等の支給が65歳からとなり、60歳から65歳までの間を埋め、また、自らの老後のための資金として「個人年金保険(養老保険)」が人気となっています。返戻率の高いおすすめの個人年金保険等、各種個人年金保険についてコメント付きで徹底比較します!

数ある個人年金保険の中でも、返戻率の高さから断トツの人気を誇るのが東京海上日動あんしん生命の個人年金保険です。ただ、人気の高さは返戻率だけが理由ではありません。あんしん生命の個人年金保険について分かりやすく解説します。

返戻率が高い個人年金保険として挙げられるものの1つが、損保ジャパン日本興亜の「みらいの積立保険」です。この個人年金には2つのプランがあり、それぞれメリットやデメリットがあります。それぞれの違いや返戻率等を分かりやすく紹介します。

加入の前に専門家の力を借りてしっかりと検討しておきたい生命保険の1つが「個人年金保険」です。私自身が実際に相談して実感した、個人年金加入前にぜひ専門家に相談しておいた方が良い3つの理由を紹介します。

FP資格を持つ管理人自身が生命保険を見直した経験から、難しいと思われがちな生命保険を自分で選ぶための選び方のポイントや各種保険の比較情報、そして加入後にも安心できる良い入り方を分かりやすく説明します。家計に優しい保険選びをしていきましょう!