個人年金保険加入の前には専門家の力も借りたい

個人年金保険は老後資金をしっかりと形成していくための方法

生命保険加入時に、特に専門家の意見を聞いておきたい保険というものがあります。

そのうちの1つが「個人年金保険」です。

専門家の意見を聞いておきたい理由としては次のものが挙げられます。

- 長い期間積み立てを行うため最初の失敗が後々響いてしまう

- 公的年金の事も踏まえて加入を検討する必要がある

- 返戻率の違いをしっかりと教えてもらえる

これらは、過去に私自身がLIFULL保険相談という保険相談の専門家に個人年金保険のことを相談した際に実際に教えてもらって非常にためになったポイントです。

以下で1つずつ説明します。

長い期間積み立てを行うため最初の失敗が後々響いてしまう

1つ目は、長い期間積み立てを行うが故に最初の失敗が後から影響してしまうという理由です。

個人年金保険は、老後のための積み立てを行う保険です。

そのため、加入期間が非常に長くなります。

多くの方が60歳か65歳で個人年金保険の受け取りを開始します。

加入からその年齢まで積み立てを行うとすると、加入年齢ごとに次の年数積み立てを行うことになります。

- 30歳加入で30〜35年

- 40歳加入で20〜25年

- 50歳加入で10〜15年

個人年金保険では、これだけ長い期間積み立てを行うことになります。

ただし、個人年金保険は加入した後ではその内容を変更することはできません。

内容を色々と選ぶことができるのは加入時点だけです。

そのため、加入時の設計が非常に重要になります。

加入時に保険選択のミスや受取期間の設定を誤ってしまうと、後からでは取り返しがつきません。

こうした理由から、加入時にミスがないか二重チェックを行うためにも、専門家への相談が有効となります。

公的年金の事も踏まえて加入を検討する必要がある

2つ目の理由は、公的年金の事も踏まえて加入を検討する必要があるというものです。

個人年金保険加入時に忘れがちなのが公的年金の存在です。

公的年金とは職業によって異なりますが、次のものを指します。

- 厚生年金

- 個人年金保険

- 共済年金(2015年10月から厚生年金と統合されています)

また、勤務先独自の企業年金や国民年金基金等も公的年金に含まれます。

老後資金を考える際には、次のような順序で考えていく必要があります。

老後資金 − ( 公的年金 + 貯蓄 + その他収入 ) = 不足分

このような計算をして求められた不足分を、個人年金保険で補っていくようになります。

この順序で考えるようにしないと、とても個人年金保険だけでは老後資金に備えられなくなってしまいます。

公的年金は人によって受給額が異なる

1つ難しい点は、公的年金受給額は人それぞれ異なるということです。

高青年期と共済年金については、現役時代に支払っていた毎月の保険料いよって受け取る年金額が異なります。

そのため、それを考慮に入れて個人年金保険の受給額を設定していく必要があります。

ただ、それを自分だけで正確に算出するのはかなり至難の業です。

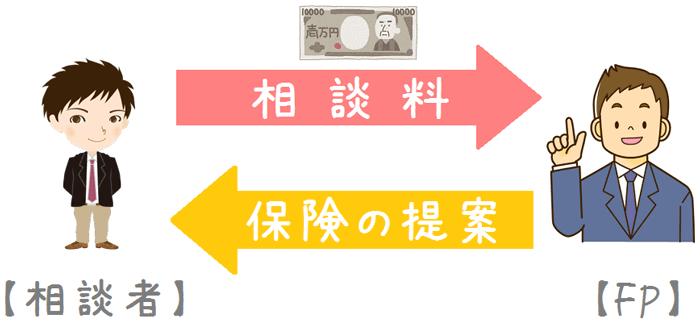

そうした際、保険の専門家のFP(ファイナンシャルプランナー)であれば、それらも考慮して老後の不足額を算出することができます。

そのため、本当に老後に必要になる金額を知ることができます。

それにより、無駄に高すぎる個人年金保険に入る必要がなくなり、現役時代の家計の安定にもつながります。

返戻率の違いをしっかりと教えてもらえる

最後が、返戻率の違いを分かりやすくしっかりと教えてもらえるというものです。

個人年金保険は、返戻率が何より大切です。

返戻率とは支払った保険料に対してどれだけのお金が個人年金として戻ってくるかの割合であり、返戻率の値が高ければ高いほどお金がたくさん戻ってくることになります。

ただし、各生命保険会社の返戻率を正確に把握するのは容易ではありません。

その理由は、生命保険会社がホームページやパンフレットで表記している返戻率計算の条件が一定ではないためです。

そのため、自分だけで返戻率を調べようと思っても上手くいきません。

保険の専門家のFPであれば、それらを条件を調べたうえで正確に調べることができます。

そして、それに基づいて相談者に最適な最も返戻率の優れた個人年金保険を提案してくれます。

自分で調べるよりも正確で間違いなく個人年金保険の返戻率を知ることができます。

私も個人年金保険のことをFPに相談しています

個人年金保険は、老後の自分や配偶者を支える非常に大切な備えです。

そうした備えについては、私も保険の専門家であるFPに相談しています。

相談しているのは、先程から何度か名前を挙げているLIFULL保険相談のFPさんです。

このページで紹介した点についても、そのFPさんから話を聞いて、実際に参考になったポイントです。

このLIFULL保険相談では、個人年金や学資保険と言った貯蓄型保険の相談に特に力を入れています。

私も色々な保険相談会社のFPに相談を行いましたが、LIFULL保険相談が最も分かりやすく説明をしてくれました。

もちろん、個人年金保険は自分だけで選んで加入することもできます。

ただ、非常に長い期間保険料を払い続けることを考えると、加入時の失敗は絶対に避けておきたいです。

そのため、二重チェックの意味でも専門家の意見を聞いておくことは非常に有効です。

私自身は、個人年金保険のことを聞いてみるならLIFULL保険相談が最もおすすめだと感じています。

いざ老後を迎えた際に困ることのないよう、個人年金保険を選ぶ際に参考にしていただければ幸いです。

私が体験した保険加入に関するコンテンツ

私は、実際に保険に加入するまでに数多くの保険相談会社のFPさんに相談を行いました。その際の経験から、保険加入や見直しを考える方のお役に立つよう、相談してみて良かったおすすめの保険相談会社をランキングでご紹介します。

私が自身の保険に入る際や、妻の保険を選ぶ際に相談してみたLifull保険相談のレビューページです。全国の店舗で相談ができる店舗型の中では最も対応が良かったため、ファミレスや自宅での相談が苦手な方にはおすすめです。

ファイナンシャルプランナーさんに保険の事を相談する際、有料と無料の2つの選択肢があります。有料の方が質が高そうに思えますが、仕組みを知ると必ずしもそうとは言えないことが分かります。有料相談と無料相談の違いや、どちらがおすすめか説明します。