平成28年の年末調整で気を付けたい変更点とは?

平成28年も年末調整の季節がやってきた

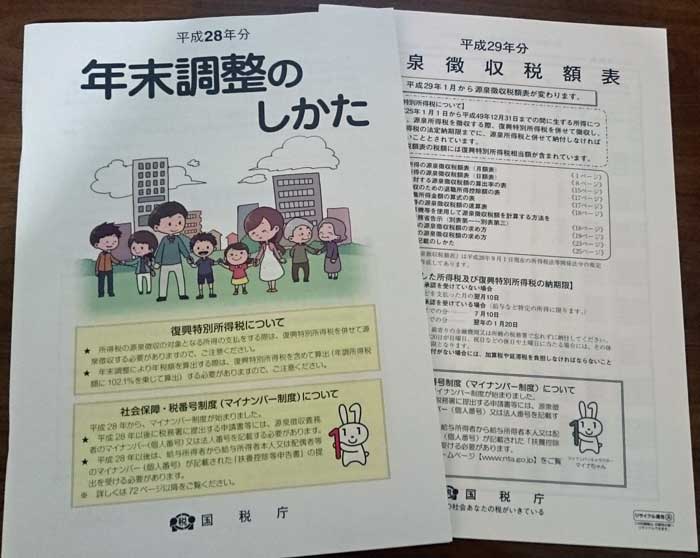

毎年10月中旬ころになると、会社の総務課に税務署から年末調整に関する封筒が届きます。

そこには、次のような書類が同封されています。

- 年末調整のしかた

- 源泉徴収税額表

- 法定調書の作成と提出の手引き

会社の年末調整担当者は、こうした書類に基づき12月頃を〆切に年末調整の手続を行います。

(公務員の方は少し早く11月頃〆切で行う場合が多いです。)

2016年の変更点は?

年末調整を行う際、担当者にとって頭が痛いのが前年からの変更点です。

税制は毎年少しずつ変更があるため、様式が微妙に変わっていたり、添付する書類が追加になっていたりすることがあります。

そうなると、会社で記入してもらう際にそうした変更点を分かりやすくアナウンスする必要があり、担当者としてはなかなか頭が痛いのです。

平成28年分は大きな変更はある?

肝心の平成28年分の年末調整ですが、大きな変更点はありません。

若干の変更点はありますが、私を含め年末調整の担当者にとっては非常にありがたい話です。

ただもちろん、全く変更点がないわけではありません。

影響する人が少ないというだけで、次のとおり何点かの変更点があります。

- 非課税となる通勤手当限度額の改正

- 海外居住親族の扶養控除適用の厳格化

- 一部様式でのマイナンバー記載の省略

以下で1つずつ説明します。

非課税となる通勤手当限度額の改正

課税されない通勤手当額の上限改正

まず1つ目の変更点は、課税対象とならない通勤手当額の改正です。

通常、会社から支給される各種手当は給与の一部として課税の対象となります。

しかし、通勤手当については実費弁済の考え方から、一定金額までは所得税や住民税の課税対象となりません。

その一定金額が、平成28年分から変更となりました。

平成27年分までは非課税となる通勤手当は1か月あたり10万円まででした。

それが、平成28年分からは非課税となる通勤手当額は1か月あたり15万円までとなります。

なお、改正にあたっては、電車やバスの定期券を利用する人のほか、定期券と自動車等を併用する人、通勤時に有料道路を利用する人など、各区分ごとに改正が行われています。

通勤区分ごとの非課税額

| 区分 | 改正後 | 改正前 |

|---|---|---|

| 交通機関(電車・バス)定期券利用者 | 1ヶ月15万円まで | 1ヶ月10万円まで |

| 交通用具(自動車・自転車等)利用者 | 1ヶ月10万円まで (変更なし) |

1ヶ月10万円まで |

| 交通機関定期券又は有料道路利用者 | 1ヶ月15万円まで | 1ヶ月10万円まで |

| 交通機関定期券又は有料道路、交通用具利用者 | 1ヶ月15万円まで | 1ヶ月10万円まで |

気を付けたいのは、上記はあくまで1か月あたりの通勤手当額であるということです。。

実際に1月当たりの通勤定期券が15万円を超えるという事はあまり想定されません。

そのため、影響の範囲は小さいですが、万一会社にそういった方がいる場合には担当者は気を付けておきたいです。

海外居住親族の扶養控除適用の厳格化

海外居住親族分の扶養控除を受ける際の確認が厳格になった

続いては、海外に居住する親族に対しての扶養控除適用の厳格化です。

給与所得者が生計を一つにする(同じ所得で暮らしている)親族がいる場合、扶養控除を受けることができました。

扶養控除を受けることで、給与所得者は所得が少なくなり、結果的に所得税や住民税が安くなります。

この扶養控除ですが、海外に居住している親族についても適用することができました。

この海外居住親族の扶養控除の適用ですが、2パターンあります。

1.本人が日本人で家族が海外に居住

まず1つ目は、日本人の給与所得者の扶養親族が海外に住んでいる場合です。

これは日本にある証拠書類(戸籍謄本や戸籍の附票)で親族である事実を確認することができます。

2.本人が外国人で家族が海外に居住

2つ目のパターンは、海外から日本に出稼ぎに来ている外国人労働者が年末調整をする際に、自国の家族に送金して扶養している場合です。

この場合にも扶養控除の適用を受けることができます。

しかし、このパターンには1つ問題がありました。

それは日本国内でその事実を確認することができないということです。

そのため、言葉は悪いですが、存在しない親族の名前を虚偽記載することで受けられないはずの扶養控除受けていた例がありました。

このような状態を防ぐために取られたのが今回の変更です。

具体的には、海外に居住する親族の「親族関係書類」と「送金関係書類」の2つの提出が必要となりました。

親族関係書類

まず1つ目が親族関係書類です。

これは、扶養控除を受けようとする海外居住の親族が、給与所得者の親族であることを証明する書類です。

具体的には次のようなものを指します。

- 戸籍の附票の写しその他の国又は地方公共団体が発行した書類及び国外居住親族の旅券(パスポート)の写し

- 外国政府または外国の地方公共団体が発行した親族関係を証明する書類

これらを添付する必要があります。

また、パスポートの写し以外は原本を提出する必要があります。

加えて、外国で作成されている場合には、翻訳文の添付も必要です。

送金関係書類

2つ目が送金関係書類です。

これは、扶養控除を受けようとする海外居住の親族に生活費としてのお金を送金していることの証明です。

(生計を一つにするという点の証明です。)

具体的には次のようなものを指します。

- 金融機関の書類又はその写しで、その金融機関が行う為替取引によりその給与所得者から海外居住親族に支払いをしたことを明らかにする書類。

- 給与所得者が発行している家族カードで、その外国居住親族が商品を購入し、その利用代金を給与所得者が支払ったことが分かる書類(明細)。

これはかなり説明が回りくどいですが、簡単に言うと次のような書類です。

- 海外の扶養親族への送金の証明となる書類

- 海外の扶養親族が持っている家族カードの利用明細

こういったものを添付することで、海外の扶養親族が給与所得者の収入によって生計を維持されているということを証明することになります。

一部様式でのマイナンバー記載の省略

マイナンバーの記載の省略

最後は、一部の様式での個人番号(マイナンバー)の記載の省略です。

平成28年4月1日以降に提出する次の3つの様式については、マイナンバーの記載が省略されています。

- 給与所得者の保険料控除証明書

- 給与所得者の配偶者特別控除申告書

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書

1は、生命保険や住宅の火災保険の控除関係で記入する書類です。

2は、配偶者特別控除(配偶者控除ではない)の適用を受ける際に記入する書類です。

3は、いわゆる住宅ローン減税の適用を受ける際に記入する、税務署からもらった9枚つづりの書類です。

以上の書類に記入する際には、マイナンバーを記入する必要がありません。

ただ、全員が記入することとなる「給与所得者の扶養控除等(異動)申告書」(配偶者控除や扶養控除を記入する書類)については、マイナンバーの記入が必須となりますので、記入漏れがないよう注意する必要があります。

控除は自己申告となるため漏れなく行おう!

払いすぎた税金は自分で取り戻す必要がある

ここまでご紹介したものが、平成28年分の年末調整での変更点です。

通勤手当の上限額の引き上げや、海外居住親族の扶養控除に関することがメインとなるため、多くの人には影響がありません。

その点は年末調整担当者としてはホッとするところです。

ただ、年末調整に限らず税金に関しては重要な点があります。

それは、払いすぎた税金の還付を受けるには自分から申告しなければいけないということです。

例えば、年末調整では次のさまざまな制度により税金の還付を受けることができます。

- 扶養控除

- 生命保険料控除

- 社会保険料控除

- 住宅ローン控除

- 小規模企業共済等掛金控除

ただし、これらの制度は、年末調整や確定申告で自分で申告をする必要があります。

黙っていては1円も還付されません。

こうした制度をしっかりと利用して、払いすぎた税金の還付を受けるには自分がどういった控除制度が利用できるのかをしっかり知っておく必要があります。

また、そもそも年末調整とは何のために行っているのかも分かっていなければいけません。

年末調整や確定申告は、ほぼすべての人が毎年行う必要のある大切な手続きです。

そうした手続きで申告漏れが起こることのないよう、制度仕組みはしっかりと把握しておきたいです。

なお、年末調整の仕組みや制度のことについては、当サイトでも説明をしております。

あわせてご覧いただければ幸いです。

より深く保険と税金を知るのにおすすめのコンテンツ

会社にお勤めの方は、年末になると2種類の書類を会社に提出していることと思います。その手続きは「年末調整」と言いますが、その仕組みはご存知ですか?しっかりと申告することで税金が一部還ってきます。年末調整の仕組みをご紹介します。

年末調整は毎年制度変更がありますが、平成27年(2015年)の年末調整の変更点はどうなっているのか、また、マイナンバー制度導入による平成28年(2016年)からの年末調整等の源泉徴収事務への影響がどうなっているのかを説明します。

平成25年(2013年)の年末調整では、大きく2つの変更点がありました。どういった変更があったのか、また年末調整の際に保険を見直すことの重要性についてもあわせて説明します。

命保険料を支払っていると、会社等にお勤めの方は「年末調整」で、自営等の方は「確定申告」で「生命保険料控除」が受けられ所得税が一部返還されたり減額されたりします。その仕組みやどのくらい還付されるのかを計算例とともに説明します。

年末調整や確定申告で申告した生命保険料控除が適用されるのは所得税だけではありません。実は、住民税にも適用されています。ただ、その控除額は所得税とはやや違いがあります。意外と知られていない住民税の保険料控除を計算例とともに紹介します。