団体保険とは

団体保険はどんな保険?

会社等で働く人を対象とした「団体保険」というものがあります。

「団体生命保険」と言われることもあります。

団体保険とは、企業等を対象に、社員が一定数以上の団体で加入することを条件に、通常よりも保険料を数%〜50%程度割り引いている保険です。

そのため、通常の保険よりも安く、お得な保険料で加入することができます。

この人数による保険料のが割引が、団体保険の最も大きなメリットです。

団体保険は抜けづらい?

安く加入できて良い保険ではあるのですが、脱退がしづらい保険でもあります。

その理由は、特に小規模な会社の場合では、他の加入者の目が気になるというものがあります。

更に、自分が抜けることで、「団体」の条件となる人数を割ってしまう場合には特に抜けるのは困難です。

また、団体保険のことを分かった上で加入できていれば良いのですが、そうでない場合もあります。

例えば、新入社員のうちにワケも分からず団体保険に加入して、ただなんとなく保険料を払い続けていると言うケースです。

実際、私の会社でもそういった例が見受けられます。

ただ、それでも割安で保障を得られてはいるので、完全に悪いとは言い切れないところです。

ところで、先日、退職した社員が退職日までの源泉徴収票をもらうために私の所へやってきました。

そこでたまたま確定申告の話になり、その流れで保険料の話になったのですが、その話を聞いて驚きました。

お得だと思える団体保険ですが、思わぬ落とし穴があったんです。

以下では、団体保険の落とし穴とその回避の仕方を紹介します。

団体保険の落とし穴

団体を抜けると保障を継続できない!

団体保険の落とし穴であり最大のデメリットは、

退職後は、保険を継続することができない

ということです。

良く考えてみれば当然とも思えます。

団体保険は、団体に加入することを条件として保険料を割り引いています。

そのため、団体を脱退すれば、割り引かれた保険料で保障が受けられなくなるのは当然です。

団体脱退後に同じ保障を得たい場合はどうすれば良い?

退職後も同じ保障を得ようと思えば、新たに同じ保障内容の保険を契約するしかありません。

しかし、当然ですがその場合保険料の割引は受けられません。

そのため、団体保険と同じ保障内容でも、割高な保険料となってしまいます。

最悪の場合加入できないことも…

そして、ここからが更に厄介なところです。

退職後に新たな保険に加入しようとしても、以下の2つの問題が生じる恐れがあります。

その問題とは次の2つです。

- 保険料が高い

- 保険に加入できない

保険料が高い

団体脱退後、特に定年退職後は、年齢が高めである可能性が高いです。

生命保険は、年齢が若ければ若いほど保険料が安くなります。

そのため、定年退職後新たに保険に加入しようとすると、年齢が高い分保険料は高額となります。

ただでさえ団体割引が付かないため保険料が高くなるのですが、それに輪をかけて年齢により保険料が上がってしまいます。

この点は、団体脱退後に新たに加入する場合の保険料を調べて驚かれる点のようです。

保険に加入できない

保険は、加入時に健康状態の審査が行われる場合がほとんどです。

- 医療保険では問診

- 高額な生命保険では医師の診察

等が行われます。

この際、健康状態に問題があると、保険会社が保険を引き受けてくれず、加入できなくなる可能性が高いです。

特に定年退職後では、何らかの健康上の不安を抱えている方も少なくないでしょう。

そうなると、新規加入はなかなか難しくなってしまいます。

なお、健康状態に関係なく加入できる無選択型保険というものもありますが、そもそもの保険料が高く設定されています。

掛け捨ての団体保険にしか加入していないと脱退後が恐ろしい…

団体保険を脱退した際、団体保険で加入していた保険が貯蓄型の保険であれば、まだ解約時に積立金が下りるので無駄にはなりません。

ですが、万が一掛け捨て型の保険であればどうでしょうか。

それまで支払ってきた保険料が返ってこないのはもちろん、本当に保障が必要となる退職後に保障を受けることができなくなります。

ましてや、もし団体保険脱退時点で入っている保険が団体保険だけだとしたら、退職後には保険が一切ない無保険状態になってしまいます。

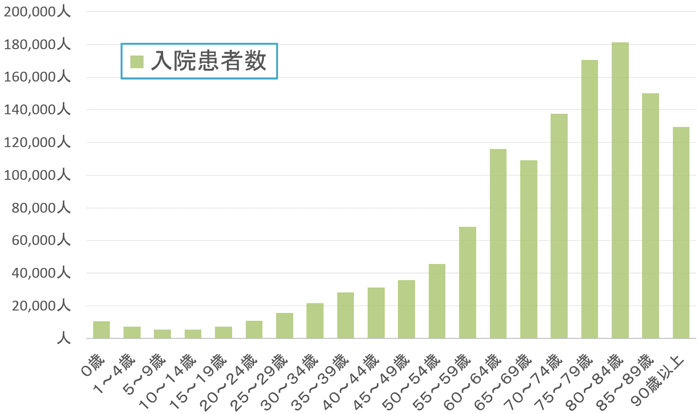

厚生労働省の調査によれば、55歳〜59歳を境に入院する人の数は一気に増加します。

年代別入院患者数の推移

【出典】厚生労働省『平成23年患者調査』

少し上でも書きましたが、定年退職後の年齢で新たな保険に加入することは難しいです。

(もちろん、引受条件緩和型保険など、加入できる保険はあります。)

このように考えると、団体保険だけに加入するのはかなり危険だとは感じませんか?

ただ、実は私も団体保険には加入しているんです

何故私も団体保険に加入しているのか

ここまで団体保険の落とし穴を書いてきましたが、実は私も職場の団体保険には加入しています。

ただ、その入り方には気を付けました。

私の会社では数種類の団体保険があります。

- 医療保険

- 定期死亡保険

- 個人年金保険

等です。

これらのうち、私は掛け捨てである定期死亡保険に加入しています。

以下では、医療保険に加入していない理由と、定期死亡保険にのみ加入している理由を説明します。

医療保険に加入していない理由

私がなぜ団体保険の医療保険に加入していないかというと、理由は簡単です。

私は個人的に終身医療保険と終身がん保険に加入しているので、団体保険での医療保障が特に必要ないためです。

また、定年退職後に本当に必要となる医療保険に、退職までの期間しか加入できない定期保険で入る必要がないと考えたためです。

そのため、団体保険では医療保険に加入せず、60歳までの払込で一生涯の保障を持てる、保険会社の終身医療保険に加入しています。

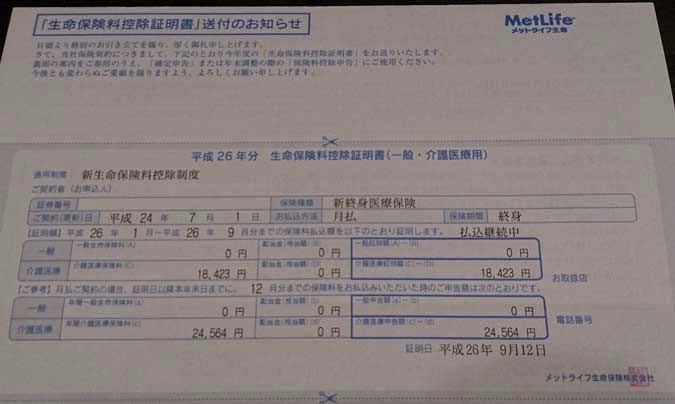

ちなみにですが、私が入っている終身医療保険はメットライフ生命の「新終身医療保険」です。

私が入った医療保険

定期死亡保険にのみ加入している理由

また、定期死亡保険にのみ加入しているのにも理由があります。

現在、私は子供のいない共働きの夫婦のみ世帯、いわゆるDINKSです。

そもそも、このような立場の者なら死亡保険は必要ないんです。

本来、死亡保険が必要となるのは、自分がいなくなった場合に困る家族がいる場合です。

例えば、

- 子供のいる家庭

- 奥さんが専業主婦の夫婦のみ世帯

であれば、自分がいなくなった場合に困る家族がいます。

しかし、共働きの夫婦のみ世帯であれば、万一自分がいなくなっても経済的に大きく困ることはありません。

ただ、万一のことがあった際、お葬式代で妻迷惑をかけたくないと思い、お葬式代として定期死亡保険に加入しています。

ただ、ある程度の貯金が貯まればこれも解約してしまっても良いかなと考えています。

ちなみにですが、私が加入している団体保険の内容は

- 死亡保険金:600万円

- 毎月保険料:1,100円

と言った感じです。

お葬式代とお墓代と考えれば、この死亡保険金額は多いくらいです。

似てるけど違う!「団体保険」と「団体扱い」を間違わないように要注意!

団体保険と似ている「団体扱い」

会社での保険加入を考える際に1つ注意しておきたいことがあります。

それは、会社で加入する保険全てが「団体保険」というわけではないということです。

名前が似ているもので「団体扱い」というものがあります。

団体保険と団体扱いの違いとは?

団体保険と団体扱いの最も大きな違いは「契約者」です。

以下で具体的に説明します。

団体保険

団体保険では、会社の一定人数以上の従業員がまとまって団体で保険に加入することで保険料が割り引かれていました。

いわゆる「大口割引」や「団体割引」というようなイメージです。

この場合、契約者は会社の団体名義となります。

例としては「株式会社○○互助組合」というような名前で保険会社と契約します。

そのため、退職後にこの団体から抜けてしまうと保障が継続できないのです。

団体扱い

団体扱いは会社が加入の窓口になるのは団体保険と同じですが、契約者が違います。

団体扱いの場合は、保険会社と「個人名義」で契約を行います。

そのため、会社から退職をしても保険を失うことがありません。

団体扱いの保険料については、保険会社が会社経由で加入する人に対して、若干の割引がされた団体扱いの保険料というものを適用しています。

なので、団体扱いの保険の場合、個人で保険に入るよりも安く加入することができ、かつ退職後も保険が手元に残ります。

団体保険と団体扱いの違い一覧

| 項目 | 団体保険 | 団体扱い |

|---|---|---|

| 契約者の名義 | 団体名義 | 個人名義 |

| 退職後の保険 | 保障終了 | 継続 |

| 保険料 | 割引き | 割引き |

自分の会社で入る保険が団体扱いかどうかは総務の方等に確認を

団体扱いの保険は、団体保険とは全く異なるものです。

団体扱いでは、退職後にも保障が手元に残り、なおかつ保険料が割り引かれています。

そのため、お得な保険となっています。

ただ、利用するためには、会社が保険会社と団体扱い契約を結んでいる必要があります。

ご自分の会社経由で保険に加入する場合、「団体保険」なのか「団体扱い」なのかは非常に大きな違いとなります。

会社経由で保険に加入する前に、しっかりと確認をしてみてください。

また、もしすでにご自身が加入している保険がどちらなのか分からない場合には、総務をご担当されている方に確認してみると良いでしょう。

なお、団体扱いだからと言っても、手放しで加入してよいというものではありません。

その保険が本当に自分にとって必要なものなのかしっかりと検証する必要があります。

保険料が割り引かれていたとしてももともとの保険料が高かったり、そもそも必要のない保障までついているようでは加入する意味がありません。

団体保険の落とし穴に落ちないために

団体保険の落とし穴を避けるために大切なこと

以上から考えると、団体保険の落とし穴を避ける方法が見えてきます。

団体保険の落とし穴を避けるためには、就職している間だけに必要な保険に入ることが重要です。

そして、一生涯の保障は求めずに加入すべきです。

そのようにすることで、団体保険脱退後に保障がなくなるリスクを回避できます。

団体保険を脱退するのは多くの場合定年退職時になります。

ただ、団体保険だけでは、定年退職後の保障を確保することはできません。

そのため、今現在団体保険に加入している方は、必要な保険への見直しも含めて、今加入している団体保険が本当に必要な保険かどうかを一度検討してみると良いです。

より深く生命保険を知るのにおすすめのコンテンツ

若い内の保険加入は後回しになりがちです。しかし、若い時に最低限必要な保険に加入しておくと、結婚したり歳を重ねたりした時の負担が少なく済みます。20代や30代の独身の方、子供のいない夫婦、子供のいる夫婦が検討しておきたい保険を説明します。

保険を見直す際には「無料保険相談」を利用することがよく行われるようになっています。しかし、実際にどのようなサービスでどのようなメリットがあるのかはあまり知られていません。実際に多くの無料保険相談会社を利用した私が、実体験を基に紹介します。

就職を機に保険のことを考え始める新社会人の方は多いです。ただ、その時に勧誘されるがままに加入してしまうと”良いカモ”となってしまいます。新社会人や独身の方の保険の必要性や、入っておきたい保険の種類の選び方を分かりやすく説明します。

凝り性な私が悩みに悩んで入った医療保険「メットライフ生命(旧:メットライフアリコ)」の「新終身医療保険」をご紹介します。同社の「フレキシィ」の前身の保険です。保障内容や保険料、便利な付帯サービスを分かりやすく説明します。