老後に困らないために備えるにはどうすれば良い?

老後のための備えは大切ですね

以前、テレビ番組で、AKB48の指原莉乃さんが、

60歳から毎月10万円もらえる保険に入っている

という話をしていました。

私はそれを聞き、若いのにしっかりしてるなぁ、と感心しました。

60歳以降の老後の生活費には若いうちから早めに備えておくことが大切です。

ただ、実際にそれがうまくできている人は多くありません。

この時の番組内では、それがどんな保険なのかは具体的に語られませんでした。

そのため、それがどんな保険であるのか気になった方もいらっしゃると思います。

60歳から毎月10万円がもらえるのはどんな保険?

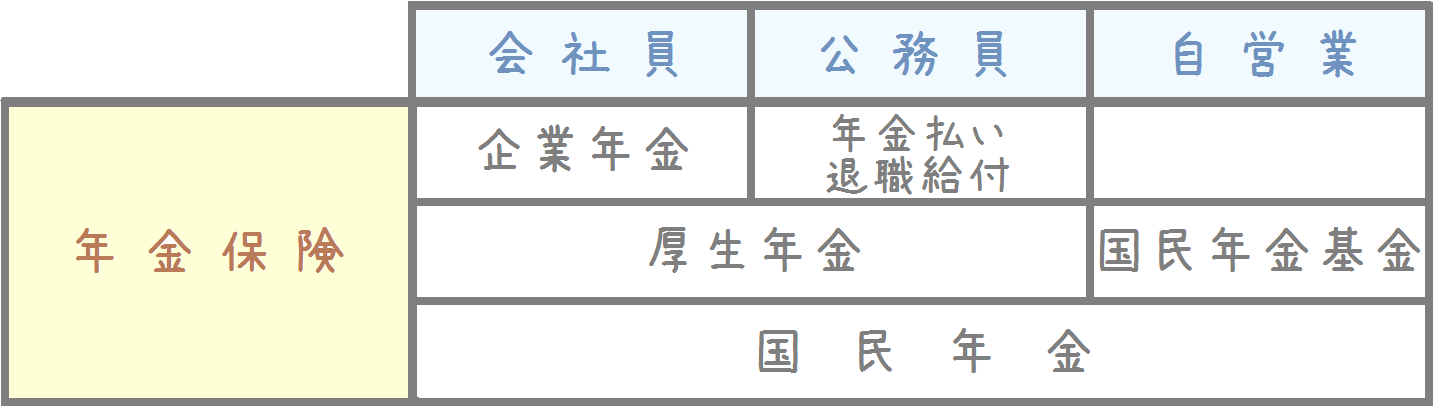

結論を先に書くと、60歳から毎月10万円がもらえる保険とは「個人年金保険」というものです。

老後に備えるために加入するもので、早い方だと30歳頃から加入を意識する方が多いです。

(私が働く会社では25歳ですでに加入している方もいます。)

また、多くはありませんが、所得税や住民税の節税効果もあり、用途の広い保険でもあります。

では、指原さんのように60歳から毎月10万円をもらいたい場合には、個人年金保険にどのように加入したらよいのでしょうか。

実際に毎月の保険料はいくらくらいになるのか、具体的に計算をしてみます。

まず簡単に個人年金保険の仕組みを紹介します

そもそも個人年金保険ってどんな保険?

具体的に保険料を計算する前に、簡単に個人年金保険の仕組みを紹介します。

個人年金保険は、設定した年齢(60歳や65歳)まで毎月の保険料の積み立てを行います。

そして、それを老後に取り崩して年金のように受け取る保険です。

個人年金保険は、「保険」という名前は付いていますが、貯金と似ている金融商品です。

受け取りの際は、積み立てた分をそのまま分割して受け取るのではなく、利息が上乗せされます。

そのため、支払った保険料の総額よりも少し多く受け取ることができます。

その際、受け取る年金総額を支払った保険料総額で割って得られる割合を「返戻率」といいます。

この返戻率が高い個人年金保険ほど良い個人年金保険だといえます。

年金総額 ÷ 保険料総額 = 返戻率

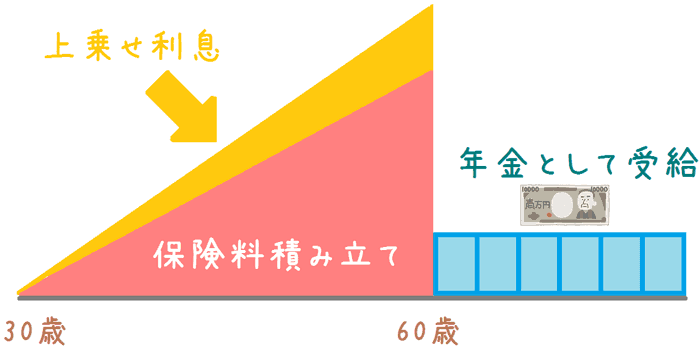

仕組みを図で見てみよう

個人年金保険の仕組みを図で表してみると次のようになります。

積立てた保険料に利息が上乗せされたものを、60歳以降に取り崩して受け取っています。

個人年金保険には節税効果もある

個人年金保険は、所得税と住民税の生命保険料控除の対象となっています。

そのため、年末調整や確定申告で申告することで、次の2つの税金を節約することができます。

- 所得税

- 住民税

会社の年末調整で生命保険の控除を受けたことがある方は多いのではないでしょうか。

(私自身、会社でその事務処理の担当を行っています。)

適切に個人年金保険の保険料控除を申請することで、毎年若干ではありますが税金を安くすることができます。

ここまでご紹介した個人年金保険の詳細やや節税効果については、以下のページでさらに詳しく紹介してます。

あわせてご覧ください。

個人年金保険は必要?預金にはない節税や利率のメリットとは?

保険料がどのくらいか具体的に計算してみた

実際にどのくらいの保険料になるのか計算してみた

では実際に、個人年金保険を用いて60歳から毎月10万円を受け取るためにはどのくらいの保険料が必要になるのかを計算してみます。

そのために、まず1つ個人年金保険の仕組みのうちの「受け取り期間」について簡単に説明します。

個人年金保険の受取期間

個人年金の受け取り期間は、次の2つの種類があります。

- 有期年金(5〜20年間の一定期間のみ受け取り)

- 終身年金(一生涯受け取り)

保険会社の販売している個人年金では、多くの場合「有期年金」での取り扱いとなっています。

一見すると、終身年金の方が、年金を長い期間受け取ることができるためお得であるように感じます。

しかし、終身年金では1回当たりの年金額が、有期年金に比べて少なくなります。

そうしたこともあってか、生命保険会社で終身年金の取り扱いは多くありません。

個人年金保険を検討する場合、ほとんどの商品が「有期年金」となっています。

そこで、今回は有期年金で計算をしてみます。

計算に用いるのは「あんしん生命」の個人年金保険

今回、計算する際に用いるのは、住友生命の個人年金保険「たのしみワンダフル!」です。

計算の条件は次のように設定しています。

- 性別:女性

- 年齢:25歳

- 年金額:月10万円

- 年金開始:60歳

- 受取期間:10年

計算結果

| 月保険料 | 25,000円 |

|---|---|

| 月年金額 | 107,067円 |

| 返戻率 | 122.3% |

結果は以上のようになりました。

毎月25,000円の保険料を35年間支払うことで、月10万円程度の個人年金を60歳から受け取ることができます。

ちなみに、加入年齢がもっと後の場合で、60歳から毎月10万円程度を受け取るための条件を試算してみると次のようになります。

| 30歳 | 35歳 | 40歳 | 45歳 | |

|---|---|---|---|---|

| 月保険料 | 30,000円 | 35,000円 | 45,000円 | 50,000円 |

| 月年金額 | 107,075円 | 100,836円 | 100,541円 | 82,083円 |

| 返戻率 | 118.9% | 115.2% | 111.7% | 109.4% |

30歳から45歳までの方の場合で、60歳から毎月10万円の個人年金を受け取ることができる保険料を試算してみました。

加入する年齢が上がると、どうしても60歳までの期間が短くなるため、1回当たりに支払う保険料が高くなってしまいます。

そのため、個人年金保険は早めに検討を始める方が良いのです。

もし、1回当たりの保険料の支払いが苦しい場合には、年金受け取り開始を遅らせるという方法があります。

例えば、60歳受け取り開始を65歳受け取り開始へと伸ばすことで、保険料の支払期間を5年間延ばすことができます。

そうすると、1回当たりの保険料がその分安くなります。

現状、公的年金の受給開始は段階的に65歳へと引き上げられています。

そのため、公的年金の上乗せとして個人年金保険を利用する場合には、1回当たりの保険料を安くするために受給開始を65歳に引き上げるというのは選択肢として十分検討に値します。

返戻率が高い個人年金保険ほど毎月の保険料が安くなる!

個人年金保険は返戻率が第一!

以上が、60歳から毎月10万円を受け取る場合の、個人年金保険の保険料でした。

個人年金保険で同じ金額を貯める場合、返戻率が高いほど毎月支払う保険料が安くなります。

そのため、お金をためることを目的とする個人年金保険では、返戻率が最も大切となります。

返戻率が最も高い個人年金保険は?

現状、返戻率が最も高い個人年金保険は、先程計算に用いた

住友生命 たのしみワンダフル!

です。

こちらの返戻率はかなり高い部類となっています。

そのため、個人年金保険で最も効率的にお金を増やしたい場合にはおすすめです。

公的年金制度も重要です

個人年金保険以外にも、老後には公的年金を受給することができます。

そのため、個人年金保険のことを考える際には、まず公的年金制度のことも知っておくと良いです。

より深く年金保険を知るのにおすすめのコンテンツ

老後に年金暮らしとなる際、夫婦二人であれば何とかなります。ただ、配偶者が亡くなり一人になると、公的年金だけでの生活はかなり大変です。年金生活中に配偶者が亡くなった場合年金はどのように変化するのか、またどう備えたら良いのか説明します。

住友生命の『たのしみワンダフル』は返戻率の高さで評判の個人年金保険です。この個人年金保険には、特徴的な2つの返戻率を高める仕組みがあります。高い返戻率となる仕組みや、たのしみワンダフルのデメリット等について分かりやすく紹介します。

国民年金等の支給が65歳からとなり、60歳から65歳までの間を埋め、また、自らの老後のための資金として「個人年金保険(養老保険)」が人気となっています。返戻率の高いおすすめの個人年金保険等、各種個人年金保険についてコメント付きで徹底比較します!

加入の前に専門家の力を借りてしっかりと検討しておきたい生命保険の1つが「個人年金保険」です。私自身が実際に相談して実感した、個人年金加入前にぜひ専門家に相談しておいた方が良い3つの理由を紹介します。